1.闻泰科技:必须收回安世半导体股权和控制权 或索赔80亿美元

2.2025国产12英寸硅片爆发:产能扩张与技术攻坚双线突围

3.中方对20家美国军工相关企业及高级管理人员采取反制措施

4.DRAM内存涨价886%!推动全球PC提价

5.韩国巨头竞相在2026年实现半导体玻璃基板量产

6.投资80亿日元,力积电、软银合作开发新一代AI存储

1.闻泰科技:必须收回安世半导体股权和控制权 或索赔80亿美元

12月26日,闻泰科技股份有限公司召开2025年第五次临时股东大会。明确公司当前及未来的核心工作方向,集中精力聚焦主营业务,并采取一切必要的法律措施,积极维护公司对安世半导体(Nexperia)的合法股东权益。闻泰科技董事长杨沐表示,公司对于维护自身权益的态度是坚定的,必须收回安世半导体股权和控制权。

闻泰科技在股东会上透露,公司已于上周与荷兰企业法庭(Ondernemingskamer)指派的安世半导体独立董事及股权托管人进行了首轮正式协商,双方就各自关切的核心问题交换了意见。公司方面持续呼吁安世荷兰管理层就控制权归属以及恢复稳定供应链等关键议题进行建设性对话,以切实行动修复受影响的全球半导体产业链。

在法律层面,闻泰科技的维权行动已全面展开。公司表示,针对相关争议事项,公司在荷兰已启动多项法律程序,正通过合法途径全力维护公司及全体股东的合法权益。公司已于10月15日提交了争议通知,如果问题在六个月内得不到解决,公司可能就此寻求国际仲裁,索赔金额可能高达80亿美元。2026年1月,公司将借助第二次听证会,重申立场并进行积极维权。公司坚信,通过坚决的法律行动,能够有效捍卫资产与股东利益。

闻泰科技称,安世半导体荷兰管理层于10月26日单方面作出停止向安世中国供应晶圆的决定,不仅直接违反了商业合同与产业链协作的基本精神,更对全球半导体供应链的稳定运行造成了实质性冲击。面对荷兰安世拒绝提供晶圆引发的困境,安世中国依照中国法律法规,积极开展“生产自救”工作。

杨沐透露,面对安世荷兰的断供,为进一步保障供应链稳定,安世中国正同步开展国内部分晶圆供应商的验证工作,预计2026年一季度至二季度完成新供应商验证。

据悉,目前安世中国正按既定规划推进相关工作,全力保障“国内产能占公司整体产能80%、中国市场占全球销售约50%”目标的稳定达成。

值得提及的是,自今年 10 月中旬恢复出货以来,安世中国已累计出货超过 110 亿片芯片、供应全球超过 800 家客户。

商务部 12 月 22 日发布《商务部新闻发言人就安世半导体问题答记者问》,闻泰科技与安世荷兰的负责人已举行首轮协商,就各自关注的问题进行了解释和澄清,并同意继续保持沟通。中方呼吁相关企业就控制权和恢复供应链问题进行协商,切实恢复全球半导体产供链。

商务部重申,安世半导体问题的根源是荷政府对企业经营的不当行政干预引起的。中国有句古话,解铃还须系铃人,要想彻底消除全球相关企业对芯片短缺的担忧,荷政府应立即撤销行政令,推动安世荷兰前高管从企业法庭撤诉,为企业协商创造有利条件,尽快恢复包括在中国的中外汽车制造商芯片供应,为恢复全球半导体产供链的安全与稳定做出荷方应尽之义。

2.2025国产12英寸硅片爆发:产能扩张与技术攻坚双线突围

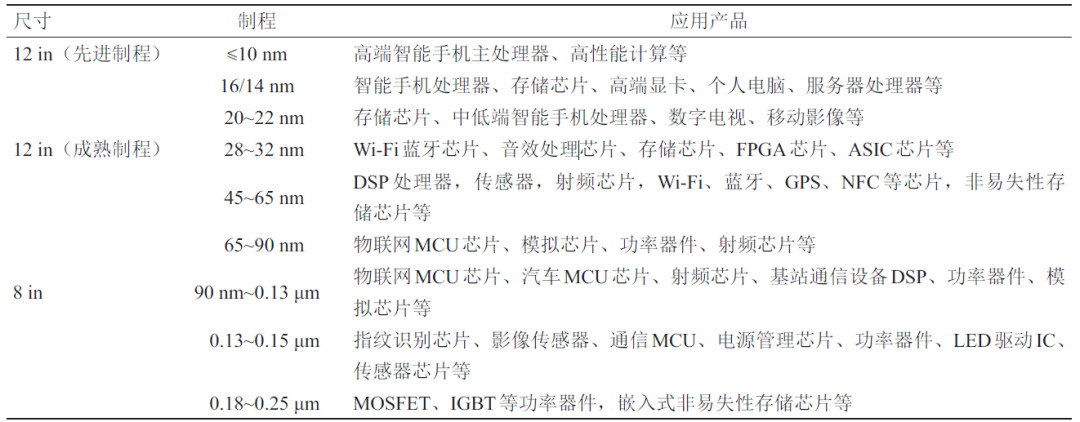

在半导体产业向先进制程持续演进的浪潮中,大尺寸化已成为硅片产业不可逆转的核心趋势。12英寸硅片凭借单片芯片产出量约为8英寸的2.25倍的效率优势,成为先进逻辑芯片、高端存储芯片的核心载体,市场地位愈发关键。2025年以来,国内硅片企业在12英寸大硅片领域强化产能扩张、技术突破,为半导体产业链自主可控奠定了坚实基础。

12 英寸硅片国产化提速

2025年有一定程度上可以视为国产12英寸硅片产业的 “爆发之年”,头部企业在产能布局、技术攻坚与市场拓展上多点开花,呈现出集群式突破的发展态势。在产能规模扩张方面,西安奕材作为国内12英寸硅片龙头,10月成功登陆A股市场。招股书显示,截至2024年末其合并口径产能已达71万片/月。日前西安奕材又发布公告称,其与光谷半导体产投签署协议,投资125亿元建设武汉硅材料基地项目,主要生产12英寸集成电路先进制程使用的硅单晶抛光片及外延片。项目建成后,将实现50万片/月以上产能。届时公司合计将拥有约170万片/月以上产能。

9月6日,沪硅产业发布公告称,将收购新昇晶投46.7354%股权、新昇晶科49.1228%股权、新昇晶睿48.7805%股权,交易金额达70.4亿元。三家标的公司均为沪硅产业12英寸硅片二期项目的实施主体,其中新昇晶投为持股平台,新昇晶科主要从事12英寸半导体硅片切磨抛与外延相关业务,新昇晶睿主要从事12英寸半导体硅片拉晶相关业务。交易完成后,沪硅产业将持有三家公司100%的股权,巩固其在半导体材料领域的竞争力。通过并购交易,沪硅产业实现对12英寸硅片二期项目的全面掌控。截至2025 年上半年,沪硅产业在上海、太原两地总产能达75万片/月。

6月7日,浙江丽水中欣晶圆半导体材料有限公司举行12英寸抛光片通线仪式。项目建成达产后,可形成年产360万片12英寸抛光片的生产能力,预计在2025年年底先达到月产能15万片。

除产能扩张之外,国产硅片企业也在持续推进技术工艺的精进,与客户认证的突破,以稳固供应链上的地位。11月20日,国盛电子消息显示,其首枚 12 英寸硅外延产品成功下线,标志企业迈入“大尺寸、全系列、高品质”供应新时代。10月30日,有研硅接受机构调研时称,公司在存储领域已多维布局。刻蚀设备用零部件产品已进入存储类客户供应链,存储正处认证阶段。 同时,公司借控股股东子公司向台积电供应零部件产品,间接涉足存储领域。此外,参股公司山东有研艾斯的12英寸硅片已向存储供货。

立昂微也表示,其重掺硅片在国内市场份额超过30%,公司强调其低电阻率重掺系列产品的工艺技术可保持全球同步领先,且随着高端产品出货量增加,硅片平均出货价格自今年第一季度以来呈现环比逐季提升的态势。

供需共振研发投入加码

2025年半导体硅片行业迎来明确复苏,上半年全球出货面积同比增长6.51%,SEMI 预测全年晶圆出货量增长率达 5.1%。12 英寸硅片需求增长势头尤为突出,2025 年出货量同比增长 10.5%,预计2026年市场将转向供不应求。

其中,AI大模型训练与推理对算力的需求,有力拉动了12英寸硅片需求激增,尤其是适配先进制程的高性能产品。此外,新能源汽车、车规电子、储能等新兴领域的快速发展也带动功率器件用 12 英寸重掺硅片需求增长。

在此过程中,国产硅片的份额也在不断增长,市场格局逐步优化。当前全球12英寸硅片市场仍被信越、Sumco 等五大海外厂商垄断,但随着国内12英寸晶圆厂产能的提升运行,为国产硅片提供了广阔的替代空间。

电子级半导体硅片对纯度有着超高的要求,所谓“11个9(99.999999999%)”,任何微小杂质都会影响芯片性能。硅片尺寸增大导致晶体生长过程中温度场、应力场控制复杂,晶体缺陷控制难度增大。这使工艺协同性要求增高,拉晶、切磨抛、外延、清洗等五大工艺环节需高度适配,任何一个环节的偏差都会导致产品失效,降低产品良率。

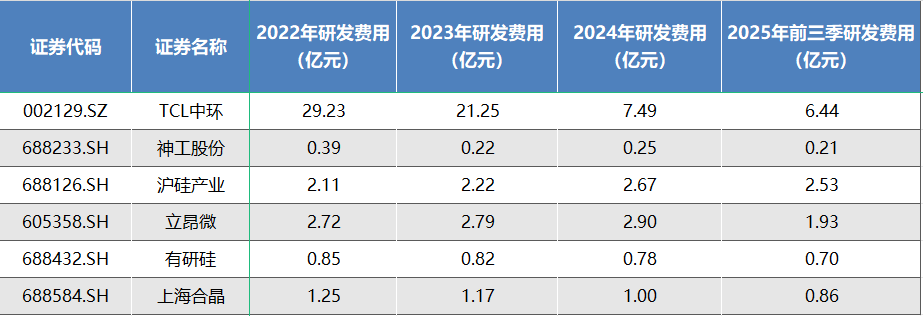

应对技术挑战,国产硅片企业持续加大研发投入,以构建相应技术壁垒。沪硅产业研发费用呈现逐年上升趋势,从2022年的2.11亿元增长到 2025前三季的2.53亿元;西安奕材三年研发投入占累计营业收入比例达 12.39%,累计申请1843 项专利,70% 以上为发明专利;立昂微等企业持续攻关无缺陷单晶生长、低缺陷外延等核心技术,良率逐步向国际水平靠拢。此外,国内设备企业同步崛起,为硅片生产提供了自主化支撑。

2025年国产12英寸硅片产业的密集突破,标志着我国在半导体核心材料领域实现了关键跨越,从产能规模到技术水平,从国内供应到国际认证,均取得了实质性进展。随着头部企业产能持续释放、技术不断精进,以及下游晶圆厂国产替代需求的持续拉动,国产12英寸硅片将逐步打破海外垄断格局,成为全球半导体硅片市场的重要一极。未来,在研发创新、产业链协同与政策支持的多重驱动下,国产半导体硅片产业将向着更高制程、更高良率、更全谱系的方向迈进,为我国半导体产业自主可控筑牢 “地基”。

3.中方对20家美国军工相关企业及高级管理人员采取反制措施

外交部今日(26日)发布“关于对美国军工相关企业及高级管理人员采取反制措施的决定”。

美国近日宣布向中国台湾地区大规模出售武器,严重违反一个中国原则和中美三个联合公报,严重干涉中国内政,严重损害中国主权和领土完整。依据《中华人民共和国反外国制裁法》第三条、第四条、第五条、第六条、第九条、第十五条规定,中方决定对以下美国军工相关企业及高级管理人员采取反制措施:

一、对诺斯罗普·格鲁曼系统公司、L3哈里斯海事服务公司、波音密苏里州圣路易斯市分公司、吉布斯与考克斯公司、先进声学概念有限责任公司、VSE公司、塞拉技术服务公司、红猫控股公司、蒂尔无人机公司、侦察艇有限责任公司、高点航空技术公司、伊庇鲁斯公司、迪德罗恩公司、I领域公司、蓝力技术公司、潜航技术公司、万拓公司、英特磊公司、菱形力量公司、拉撒路人工智能公司等20家后附《反制清单》列明的企业,冻结在我国境内的动产、不动产和其他各类财产;禁止我国境内的组织、个人与其进行有关交易、合作等活动。

二、对帕尔默·卢基(安杜里尔公司创始人)、约翰·坎蒂伦(L3哈里斯技术公司副总裁、L3哈里斯海事服务公司副总裁兼首席会计官)、迈克尔·卡诺维尔(先进声学概念有限责任公司总裁兼首席执行官)、约翰·库默(VSE公司总裁兼首席执行官)、米奇·麦克唐纳(蒂尔无人机公司总裁)、安舒曼·罗伊(菱形力量公司创始人兼首席执行官)、丹·斯穆特(万拓公司总裁兼首席执行官)、阿迪亚·德瓦拉孔达(迪德罗恩公司首席执行官)、安·伍德(高点航空技术公司总裁)、杰伊·霍夫利奇(侦察艇有限责任公司联合创始人兼首席执行官)等10名后附《反制清单》列明的企业高级管理人员,冻结在我国境内的动产、不动产和其他各类财产;禁止我国境内的组织、个人与其本人进行有关交易、合作等活动;对其本人不予签发签证、不准入境(包括香港、澳门)。

本决定自2025年12月26日起施行。

反制清单

一、企业

(一)诺斯罗普·格鲁曼系统公司(Northrop Grumman Systems Corporation)

(二)L3哈里斯海事服务公司(L3Harris Maritime Services)

(三)波音密苏里州圣路易斯市分公司(Boeing in St. Louis)

(四)吉布斯与考克斯公司(Gibbs & Cox, Inc.)

(五)先进声学概念有限责任公司(Advanced Acoustic Concepts)

(六)VSE公司(VSE Corporation)

(七)塞拉技术服务公司(Sierra Technical Services, Inc.)

(八)红猫控股公司(Red Cat Holdings, Inc.)

(九)蒂尔无人机公司(Teal Drones, Inc.)

(十)侦察艇有限责任公司(ReconCraft)

(十一)高点航空技术公司(High Point Aerotechnologies)

(十二)伊庇鲁斯公司(Epirus, Inc.)

(十三)迪德罗恩公司(Dedrone Holdings Inc.)

(十四)I领域公司(Area-I)

(十五)蓝力技术公司(Blue Force Technologies)

(十六)潜航技术公司(Dive Technologies)

(十七)万拓公司(Vantor)

(十八)英特磊公司(Intelligent Epitaxy Technology, Inc.)

(十九)菱形力量公司(Rhombus Power Inc.)

(二十)拉撒路人工智能公司(Lazarus Enterprises Inc.)

二、高级管理人员

(一)帕尔默·卢基(Palmer Luckey),男,安杜里尔公司创始人

(二)约翰·坎蒂伦(John Cantillon),男,L3哈里斯技术公司副总裁、L3哈里斯海事服务公司副总裁兼首席会计官

(三)迈克尔·卡诺维尔(Michael J. Carnovale),男,先进声学概念有限责任公司总裁兼首席执行官

(四)约翰·库默(John A. Cuomo),男,VSE公司总裁兼首席执行官

(五)米奇·麦克唐纳(Mitch McDonald),男,蒂尔无人机公司总裁

(六)安舒曼·罗伊(Anshuman Roy),男,菱形力量公司创始人兼首席执行官

(七)丹·斯穆特(Dan Smoot),男,万拓公司总裁兼首席执行官

(八)阿迪亚·德瓦拉孔达(Aaditya Devarakonda),男,迪德罗恩公司首席执行官

(九)安·伍德(Ann Wood),女,高点航空技术公司总裁

(十)杰伊·霍夫利奇(Jay Hoflich),男,侦察艇有限责任公司联合创始人兼首席执行官

(央视新闻)

4.DRAM内存涨价886%!推动全球PC提价

随着整个行业转向利润丰厚的芯片(例如用于人工智能(AI)服务器的芯片),内存半导体成本飙升,日本个人电脑(PC)制造商正通过提价来转嫁不断上涨的成本。

总部位于东京的定制PC制造商MouseComputer在宣布将于2026年1月提价后,于2025年12月23日至2026年1月4日暂停其官网销售,原因是内存成本飙升。该公司收到了超出预期的订单。MouseComputer还表示,提价幅度仍在考虑之中。

夏普旗下子公司Dynabook表示,DRAM价格上涨“已经超过我们业务所能弥补的范围”,该公司正在考虑提价。根据MM研究所数据,该公司在4月至9月期间占据日本PC市场9.6%的出货量份额。

从历史数据来看,PC价格的上涨通常与组件性能的提升同时发生。基于DRAM和NAND闪存的固态硬盘(SSD)通常包含多个芯片,约占成品PC成本的30%。对于日本制造商而言,日元贬值进一步推高了组件成本。

内存价格持续飙升。截至12月25日,作为基准产品的DDR4 8Gb DRAM现货价格约为14.10美元,较去年年底上涨886%。10月~12月的批量合同价格较7月~9月上涨约80%。

三大厂商——三星电子和SK海力士,以及美光科技——控制着约90%的DRAM市场。为了满足数据中心和其他领域AI服务器(利润更高的行业)的激增需求,这些公司正在转向高带宽存储器(HBM,即堆叠式DRAM芯片)。与此同时,DDR4的产量正在缩减或停止。

中国台湾厂商正努力提高产量,但供应短缺依然存在。知情人士透露,“像谷歌母公司Alphabet、苹果、Meta、亚马逊和微软这样的美国科技巨头的高管已直接与部分DRAM制造商就供货问题进行谈判。”

用于AI服务器的固态硬盘(SSD)出货量也十分强劲。数据中心所需的大容量硬盘驱动器(HDD)同样需求旺盛,“从HDD转向SSD的趋势正在出现”,一位电子贸易公司的员工表示,这进一步推高了价格。

在10月~12月季度,TLC(三层单元)NAND闪存的批发价格约为:256GB规格每块46.60美元,512GB规格每块87.40美元,均较7月~9月季度上涨约40%。

日本NAND闪存和固态硬盘(SSD)巨头铠侠在11月的第三季度财报发布会上表示,公司将“专注于数据中心和企业市场,优先考虑盈利能力和增长”。这意味着PC的供应有限,将进一步推高价格。

全球PC巨头何时提价成为市场关注的焦点。

据美国市场研究公司IDC的数据显示,联想、惠普和戴尔科技在第三季度合计占据全球PC市场约60%的份额。联想表示,将在中长期内通过价格调整和成本管理来维持竞争力和利润率。惠普尚未披露其定价或采购策略。

市场研究公司Omdia的高级咨询总监Akira Minamikawa表示:“PC制造商可能需要提价10%~20%才能保持盈利,而且提价还将持续。”

不仅是PC,许多其他产品也可能面临价格上涨。市场研究公司TrendForce指出,iPhone内存组件的成本预计将大幅上涨,并表示:“这一发展趋势可能会促使苹果重新评估新机型的定价策略。”

5.韩国巨头竞相在2026年实现半导体玻璃基板量产

随着人工智能(AI)半导体需求的持续飙升,被视为下一代先进封装关键材料的玻璃基板市场也蓬勃发展。三星电机(SEMCO)和LG Innotek等韩国企业正积极布局,力争在这个新兴领域占据领先地位。

据报道,半导体玻璃基板市场预计最早将于2026年进入早期量产阶段。SKC旗下子公司Absolics、三星电机和LG Innotek等领先企业已公布商业化计划,目标是在2027年或2028年正式实现玻璃基板的量产并扩大产能。

在韩国企业中,SKC的进展最为迅速。SKC于2021年成立专注于半导体玻璃基板的子公司Absolics,并在美国佐治亚州设立玻璃基板制造工厂。Absolics目前正向AMD和AWS等客户提供测试产品,目标是在2026年上半年实现量产和商业化供应。

与此同时,SKC持续加大对玻璃基板业务的投资。市场观察人士指出,通过收购SK Enpulse,SKC获得了大量现金和资产,为未来的资本支出奠定了基础。这些资源预计将用于扩大玻璃基板生产设备和产能。

三星集团也将玻璃基板视为未来重要的营收增长点,并已在多个方面展开行动。三星集团已在其位于韩国世宗市的工厂建立一条玻璃基板试生产线,并计划最早于2026年下半年建立一条量产试生产线,以开始样品生产。

三星电机还与日本住友化学集团成立了一家合资公司,共同生产关键的玻璃基板材料“玻璃芯”。近期,三星电机还投资了金属表面处理公司Extol,以加强其供应链。

此外,三星电机在2025年底进行的2026年人事调整中,将集成电路基板专家调至一线岗位,为其玻璃基板部门注入了新的活力。

在LG Innotek,首席技术官正领导着这项推进工作,重点在于构建关键技术能力。研发中心已安装了试生产设备,计划在客户需求得到验证后,将生产规模扩大到业务部门层面。LG Innotek也在考虑与玻璃加工企业建立合作关系和进行投资,以提升其技术竞争力。

由于AI芯片的结构性变革,玻璃基板正受到越来越多的关注。除了韩国厂商之外,日本主要集成电路基板制造商如Ibiden和DNP也在加速研发玻璃基板技术。

随着AI服务的不断扩展,韩国业内人士认为,玻璃基板不再是可有可无的,而是高性能半导体必不可少的组成部分。率先实现量产稳定并确保高良率的企业,很可能在未来几十年内主导半导体封装市场。

6.投资80亿日元,力积电、软银合作开发新一代AI存储

力积电将参与日本软银集团(Softbank)主导的新一代AI和超级电脑存储开发计划。力积电将和日本的新光电气工业负责协助计划的试产和制造,目标2027年度完成试作原型、2029年度建立量产体系。

报道指出,软银新设公司「Saimemory」将担任这项官民合作计划的指挥中心,负责协调参与计划的厂商。该公司将使用英特尔和东京大学开发的半导体技术,目标是开发出比现有的高带宽存储器(HBM)储存容量大一至两倍、耗电量却只要一半的存储。

英特尔将提供基础堆叠技术,同一基板上能堆叠的存储愈多,愈能缩短数据传输的距离。东京大学和其他机构则将提供散热和提升数据传输顺畅度方面的技术。Saimemory负责知识产权的管理和芯片设计,并找外包代工厂商。

这项计划在2027年度前总计将投入80亿日元(约5,120万美元)开发经费,软银投资30亿日元,富士通和日本国家级研究机构理化学研究所将投入10亿日元,日本政府预料将通过支持新世代半导体开发的专案,补助部分成本。

日本预计2030年所需算力预计将比2020年增加逾300倍,但相关半导体零件自给率却很低,影响供应稳定性以及价格波动。(联合新闻网)