1、【2025年报快解】芯碁微装:产能规模历史新高,PCB领域产品突破显著

2、成飞集成2025年营收23.08亿元 航空业务稳健增长

3、马斯克旗下xAI聘请AI初创公司创始成员,参与Grok AI模型训练

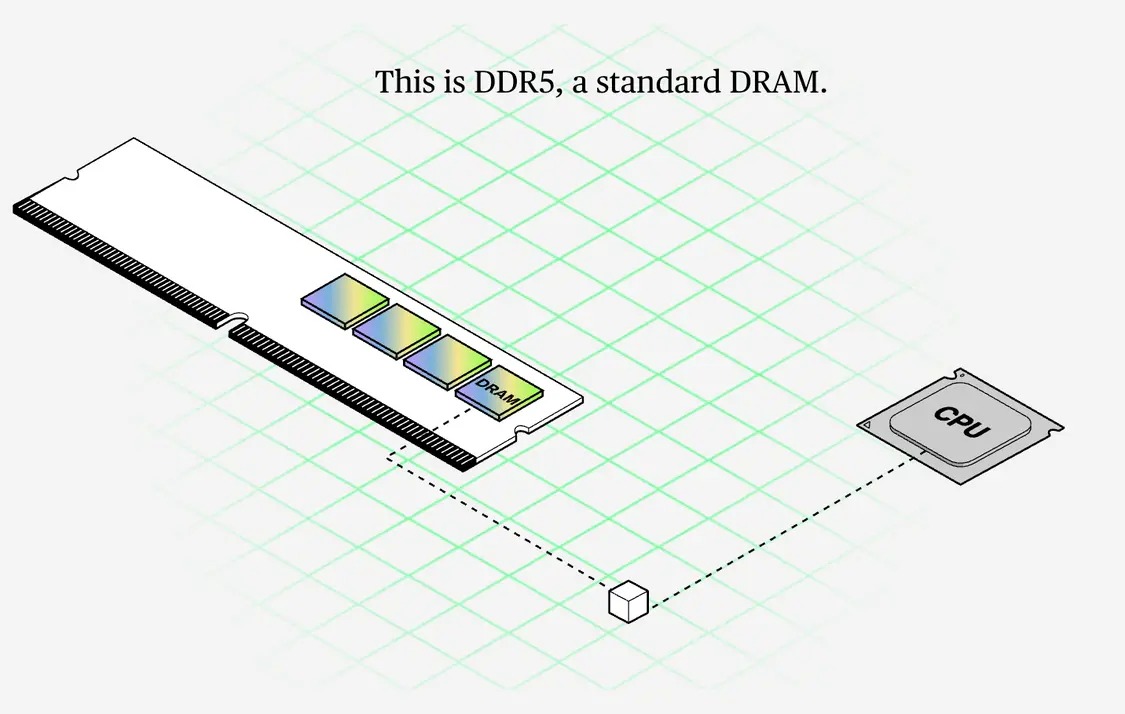

1、【2025年报快解】芯碁微装:产能规模历史新高,PCB领域产品突破显著

2025年芯碁微装销售收入增长主要受益于PCB高端LDI设备迭代升级、泛半导体产品矩阵丰富以及全球化战略落地成效显著,全年营收突破14亿元,净利润同比增长超80%。

产能规模历史新高

2025年芯碁微装产能规模创历史新高,全年PCB直接成像设备出货量达507台,泛半导体设备出货量74台,产能利用率维持高位。财报数据显示,公司全年营收14.08亿元,同比增长47.61%;毛利率40.00%,较上年增加3.25个百分点。

按区域划分,境内收入11.27亿元,同比增长48.38%,占总营收的80.04%;境外收入2.74亿元,同比增长45.46%,占总营收的19.96%。其中东南亚市场通过泰国子公司实现快速增长,设备出口至日本、越南等国家。

按产品应用划分,PCB系列收入10.80亿元,占总营收的76.69%,同比增长38.13%;泛半导体系列收入2.33亿元,占总营收的16.55%,同比增长112.50%。核心产品方面,MAS系列设备在HDI、类载板等高端领域实现4μm线宽解析,WLP系列设备成功助力头部厂商实现类CoWoS-L产品量产。

PCB领域产品突破显著

芯碁微装以微纳直写光刻技术为核心,构建了覆盖PCB、泛半导体全领域的产品矩阵。2025年公司持续深化技术创新,在PCB高端设备、泛半导体直写光刻设备等领域实现关键突破,产品性能达到国际先进水平。

核心产品分析方面,MAS系列设备作为PCB高端直接成像设备的代表,通过迭代升级实现高精度动态校正和高速扫描曝光。财报数据显示,MAS 6P设备线宽线距解析能力达到6/6μm,生产效率较国际主流设备提升50%以上,已在头部客户处批量验收并投入量产。泛半导体领域的WLP 2000系列设备采用多光学引擎并行扫描技术,具备自动套刻、智能纠偏功能,在先进封装领域获得重复订单,助力客户实现大尺寸芯片封装量产。此外,公司激光钻孔设备实现核心技术突破,适配高端PCB生产需求,已进入头部客户量产验证阶段。

本年度产品突破显著,公司在IC载板领域推出MAS 6P等系列设备,成功实现国产化替代;在掩膜版制版领域,LDW系列设备满足90nm节点量产需求;在新型显示领域,NEX-W机型批量应用于维信诺、辰显光电等客户产线。这些突破不仅拓展了公司产品应用场景,还进一步巩固了公司在行业内的技术领先地位。

管理层表示,2025年公司产能持续拉满,二期基地于三季度投产并稳步爬坡。全年含税新签订单金额创历史新高,3月单月发货量破百台,4月交付量环比提升近三成,有效支撑了全年业绩增长。

高端产品占比提升

2025年芯碁微装实现归母净利润2.90亿元,同比增长80.42%;经营活动产生的现金流量净额9186万元,同比增长228.39%,主要系销售回款增加所致。毛利率提升至40.00%,较上年增加3.25个百分点,主要得益于高端产品占比提升和规模效应。展望2026年,公司预计营收保持高速增长,重点拓展高阶HDI、先进封装等领域市场。

管理层强调,公司将持续聚焦技术平台化、市场全球化、运营精益化战略。技术方面,深化AI融合,推进WLP晶圆级、PLP板级封装设备迭代升级;市场方面,加速东南亚、日韩等海外市场布局,依托港股上市构建双资本平台;运营方面,深化数智化转型,提升研发、生产、供应链效率。

全年经营目标方面,公司计划研发投入占比维持在9%以上,重点推进IC载板、先进封装等领域技术研发;加速二期基地产能爬坡,提升规模化生产能力;推进H股发行上市,募集资金用于研发升级、产能扩张和海外销售网络建设。

2、成飞集成2025年营收23.08亿元 航空业务稳健增长

3月13日晚间,成飞集成披露2025年年度业绩报告。受工装模具及汽车零部件业务阶段性调整等因素影响,公司全年营业收入约23.08亿元,同比小幅下滑2.49%;归属于上市公司股东的净利润亏损约4395万元。

尽管整体业绩承压,但年报透露出多个积极信号:航空零部件业务订单交付情况好转,销售收入实现同比增长;子公司成功切入低空经济飞行汽车零部件市场,为未来增长埋下伏笔。

作为公司核心能力的重要体现,航空零部件业务在2025年展现出良好韧性。该业务主要由母公司承制,以数控加工和部件装配为主,拥有多条可适应各尺寸类型、铝合金、钛合金、复材等多材质航空零件加工的自动化产线,并具备部件装配能力,可实现从零件级交付到组件级交付。

报告期内,航空零部件业务订单交付情况较上年同期转好,销售收入实现同比增长。 公司与国内飞机制造主机厂长期稳固的合作关系得到进一步深化,彰显了其在航空制造领域的核心竞争力。

在汽车零部件领域,子公司集成瑞鹄作为奇瑞汽车的零部件总成战略供应商之一,持续承接奇瑞汽车车身零部件订单,保持稳定运营。

另一家子公司集成吉文则在2025年展现出较强的增长动能与战略前瞻性。受益于产线建设完成并达到量产条件,集成吉文所在西南地区的汽车零部件产量同比大增213.35%,销量同比飙升299.77%。客户结构持续优化,覆盖零跑、沃尔沃、丰田、路特斯、极星、广州汇天等品牌。年内新增零跑1个项目量产,完成3个项目试制,并取得零跑第二个项目量产定点。

尤为值得关注的是,集成吉文成功获得广州汇天某飞行汽车结构件及舱门订单,正式切入低空经济飞行汽车零部件市场。 这一突破标志着公司依托在航空制造领域的技术积淀,向新兴的“低空经济”赛道迈出了实质性一步。

工装模具业务方面,公司具备汽车整车模具开发与匹配协调能力,承继并转化应用先进的航空制造技术,在国内汽车模具制造领域保持领先地位。同时,公司能将汽车模具技术优势反哺航空领域,具备复材工装模具开发能力,在航空钣金件、铝合金轻量化零件制造方面具有核心竞争力,板料冲压成型技术处于国内领先水平。这种“航空-汽车”双向技术转化能力,构成了公司独特的竞争壁垒。

3、马斯克旗下xAI聘请AI初创公司创始成员,参与Grok AI模型训练

据媒体报道,马斯克旗下xAI聘请AI初创公司Thinking Machines创始成员,参与其Grok AI模型的训练工作。

值得关注的是,上个月xAI与SpaceX合并后,与马斯克共同创办这家人工智能公司的“11罗汉”密集出走。

本周四,负责图像生成产品的张国栋宣布离开公司,另一名创始成员刘浩天也发文确认离职并直言“燃尽了”(burn out)。周五又有消息称,戴子航也已经离开xAI。面对这一混乱局面,马斯克公开回应称,xAI一开始并没有被正确地构建,因此现在正在从基础层面重新打造。马斯克也找补称,特斯拉当年也发生过类似的事情。

人才密集出走,马斯克也难得展示了一把自省的面貌。他写道,过去几年里,许多有才华的人在申请加入xAI时被拒绝录用,甚至连面试机会都没有获得。对此他深表歉意。