据国际半导体产业协会(SEMI)最新报告显示,全球半导体制造设备销售额即将开启新一轮增长周期。报告指出,原设备制造商的半导体制造设备全球总销售额预计将创下新的行业纪录,2024年将达到1090亿美元,同比增长3.4%。

SEMI预测,此后两年行业增长动能持续增强,2025年全球市场增幅扩大至7%达1210亿美元,2026年更将实现15%的显著增长,推动市场规模达到1390亿美元,连续三年刷新行业纪录。

从技术领域看,晶圆制造设备仍是核心增长引擎。2024年前段制程设备销售额预计增长5.4%至1010亿美元,占据整体市场近九成份额。人工智能技术的爆发式发展正在重塑产业格局,特别是对高带宽存储器(HBM)和DRAM芯片的强劲需求,叠加主要经济体持续扩大的晶圆厂投资,共同构成了主要驱动力。

国产设备商正升级为“主力军”

区域市场格局方面,中国大陆、中国台湾和韩国将继续保持全球半导体设备采购三强地位。

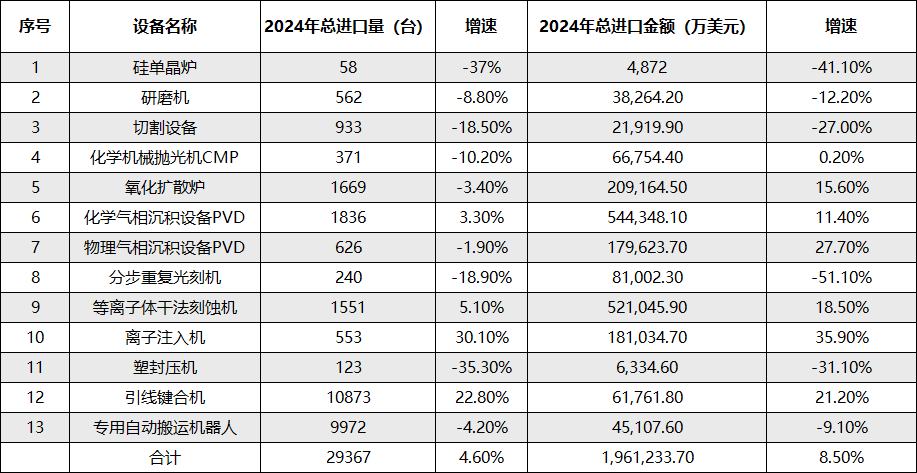

据中国海关总署数据显示,2024年1-12月中国半导体制造设备总进口金额是196.12亿美元,增速8.50%。这主要得益于本土半导体产业的技术升级和产能扩张需求,在成熟制程领域的持续投入正成为全球设备市场的重要支撑。

2024年中国自美国进口半导体设备金额降至45亿美元,占半导体设备进口总额的22.5%。在34%加征关税政策实施后,叠加国际供应链溢价因素,进口设备综合成本显著攀升,其中离子注入机、量检测设备等美国技术主导领域受影响尤为明显。值得关注的是,美系设备制造商通过其全球化布局有效缓冲了关税冲击——依据国际通行的半导体设备原产地认定规则(以最终组装地为判定标准),主要厂商已在荷兰、新加坡、韩国等地建立完整的设备产线,形成灵活的多区域供应体系。

据行业分析显示,此类供应链本土化策略使得关税政策对国内半导体产业的实际影响被限制在可控范围内。

此外,我国半导体设备行业通过细分工艺创新与产业链整合,在国产替代的推动下实现逆周期成长。产业从单点突破转向全流程覆盖、关键设备性能对标国际主流、特色工艺创新开辟细分赛道,构建起“技术自主+生态协同”的双轮驱动模式。

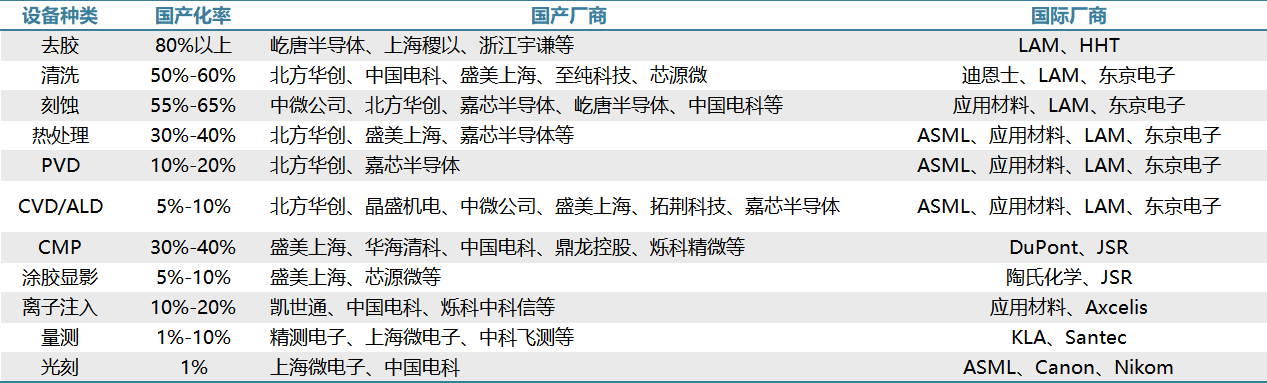

2024 年,中国半导体设备市场规模达到375亿美元,其中国产设备占比首次突破50%。根据全球半导体观察数据显示,去胶、清洗、刻蚀、热处理、CMP设备领域已成功实现较高国产化率;PVD、CVD、涂胶显影、离子注入、量测领域渗透率仍处于初期阶段,仍需在设备性能优化、工艺稳定性提升等方面发力;光刻设备领域仍急需突破。

未来,随着中芯国际、长江存储、华虹半导体等头部晶圆厂加速验证导入,国产设备商正升级为"主力军",为全球半导体设备市场注入结构性变革动能。

国产设备零部件关注度提升

在半导体设备市场规模的不断扩张下,作为半导体产业基础支撑的半导体零部件市场,也一并迎来了发展的黄金时期。

一方面,政策支持力度不断加大,大基金三期3440亿元资金持续投入,对设备核心零部件的投资占比提升至35%,重点支持光刻机双工件台、射频电源等环节;另一方面,地方政府积极推动半导体设备产业园建设,合肥、武汉等地的产业园通过上下游企业集群效应,将零部件交付周期从8个月压缩至3个月,让国产设备厂商的研发周期缩短30%。

零部件细分市场呈现出高度垄断的特征,头部企业凭借其深厚的技术积累、品牌优势和市场渠道,往往牢牢占据着80%-90%以上的市场份额。这种寡头垄断态势加剧了供应链的脆弱性风险。

2024年11月5日,据《华尔街日报》报道,在美国政府的压力下,美国芯片设备制造商AMAT和LAM已开始要求他们的供应商不得使用中国零部件,甚至供应商中存在中国资金或股东也被视为不可接受。同时,由于美国BIS启用FDP规则,将对采用美国技术的半导体设备进行严格出口管制。

为破解产业链安全隐患,中国大陆半导体设备目前持续推进零部件去美化,尽管部分零部件仍依赖从日、韩、欧洲等地进口,但自主可控进程预计将持续加速,通过政策扶持培育本土供应商体系,着力构建更具韧性的区域化供应网络,以期降低关键环节的外部依存度,国产零部件供应链迎来契机。

尽管中国大陆半导体零部件市场规模在快速增长,但是国产半导体设备零部件的精度、洁净度、质量尚无法满足设备厂和晶圆厂的需求。从细分产品来看:静电卡盘、O形密封圈、阀门、测量仪器国产化率不足1%;射频电源、机械手、EFEM、气体流量计国产化率1~5%;陶瓷件、真空泵国产化率5~10%;边缘环、石英件、喷淋头国产化率超过10%。

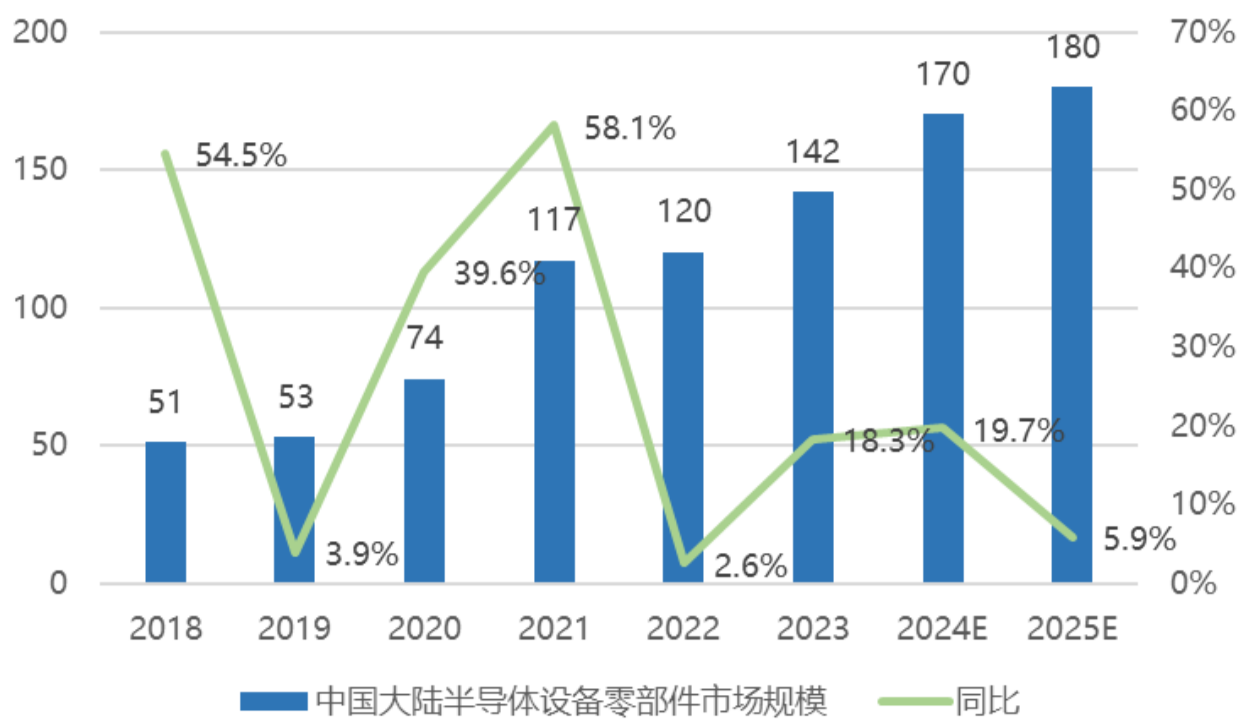

从市场规模看,SEMI估算 2024 年全球半导体设备零部件直接材料市场规模约 492亿美元,国内约170亿美元。2025年国内刻蚀、薄膜沉积和晶圆检测设备所使用的工艺和结构零部件市场规模约37亿美元,2023-2025年复合增速约15%。

以富创精密、新莱应材为代表的企业,通过纳米级加工工艺和材料创新,将产品良率提升至95%以上,批量导入中微、北方华创等头部设备商,支撑国产半导体设备成本下降20%-30%。随着国家大基金三期加码零部件赛道,未来将持续深化与设备商的协同研发,构建“材料-零部件-设备”一体化创新生态。

然而,半导体设备零部件产业仍面临三大痛点:上游原材料获取困难、客户认证困难以及单个市场空间不大。

首先,半导体零部件一般都是多品种、加工精度要求高的产品,对生产这些零部件的原材料及加工设备要求高并且价格昂贵,高端金属零部件制造原材料基本被美国、日本公司垄断供应,使得下游设备及零部件厂商相对被动。此外,芯片制造过程非常繁琐,零部件供应和设备制造商需要保持高度一致性,因此客户粘性及壁垒都非常高。最后,半导体零部件公司多专注于某一细分工艺及产品,即便研发成功收货的市场仍然相对较小,因而资本投入的动能相对不足。

面对细分领域高度分化、技术壁垒高企的行业特性,并购重组逐渐演进为企业突破发展瓶颈的战略抓手。通过战略性并购整合,企业不仅能快速补全技术拼图,形成协同创新生态,更可构建多维竞争优势——既强化技术护城河,又优化资源配置效率,最终实现市场位势的跃升与产业话语权的重构。

在2024-2025年间,半导体设备零部件领域掀起了一股引人注目的收购浪潮,众多企业通过并购重组积极调整战略布局,以应对行业的快速发展与变革。江丰电子发布公告,其控股子公司上海睿昇拟以700万元收购北京睿昇56%股权,加速自身在半导体精密零部件业务上的发展进程;富乐德公告其拟收购富乐华100%,在功率半导体覆铜陶瓷载板领域完善布局;有研硅发布公告,拟以5846.97万元现金收购株式会社 DG Technologies(DGT)70股权,将延伸硅材料加工产业链;富创精密宣布通过设立特殊目的公司,以约30.71亿元收购浙江镨芯80.81% 股权,从而间接控股新加坡半导体气体传输系统领军企业Compart公司。

这一系列收购事件反映出半导体设备零部件行业正处于深度变革期。一方面,企业通过收购整合资源,完善产业链布局,提升自身在全球半导体产业链中的地位与话语权。另一方面,随着行业竞争加剧,企业需要通过并购获取先进技术、优质客户资源以及市场份额,增强抗风险能力与综合竞争力,以应对半导体行业快速变化的市场环境与技术挑战,推动行业格局不断重塑与优化。

总结

关税政策虽短期加剧成本压力,但长期将加速中国半导体设备产业链的自主可控进程。随着政策扶持、资本投入与技术迭代的协同发力,半导体设备国产化率将进一步向先进制程延伸。