集成电路产业,被誉为新一代信息技术产业的基石与核心驱动力,正以前所未有的力量引领全球范围内的科技革命与产业结构深度调整。它不仅构成了信息技术进步的重要支撑,更是推动经济社会迈向高质量发展的核心引擎。在全球集成电路市场中,中国以其庞大的市场规模、日益完善的产业链布局、持续的创新活力,扮演着不可或缺的关键角色。长三角、环渤海、珠三角,这三大核心区域,凭借其独特的地理位置、丰富的资源条件、前瞻性的政策引导等,已经形成了集成电路产业的快速发展与高度聚集,不仅在国内独占鳌头,更在全球范围内展现出强大的影响力。

城市,作为集成电路产业发展的重要载体与平台,正发挥着越来越重要的作用。它们不仅是企业成长与创新的摇篮,更是构建完整产业生态、推动技术创新与成果转化、吸引并培育高端人才的关键阵地。在我国,各大城市纷纷抢抓机遇,积极投身于集成电路产业的布局与发展之中。一系列优秀城市凭借其卓越的产业基础、完善的配套服务以及前瞻性的战略规划,已经成功跻身集成电路产业的领先行列。

2024年中国集成电路城市综合实力TOP 10

为了科学、全面评估我国集成电路城市的综合发展水平,并为行业内外提供权威参考,集微咨询(JW Insights)以全国重点集成电路城市为研究对象,推出了“中国集成电路城市综合实力TOP 10”榜单,入选城市分别为上海、北京、深圳、无锡、苏州、合肥、武汉、西安、南京、成都。

在TOP 10城市中,上海以其超过3000亿元的集成电路产值遥遥领先,牢牢占据国内领先地位;北京则凭借其高质量的头部企业、广泛的先进产能布局以及半导体设备材料、零部件发展高增速,展现出强大的产业实力与创新活力;深圳在集成电路设计领域地位突出,2023年度设计业规模约占全国的37%;无锡、苏州、南京作为江苏省的集成电路重镇,凭借完善的产业链布局与卓越的产业基础,成功登榜;合肥、武汉、西安、成都等城市,则以其活跃的集成电路企业创新创业氛围与众多高成长潜力企业,展现出强劲的发展势头。

该榜单的评选标准全面覆盖了产业发展规模、配套竞争力、创新能力、大企业集聚程度以及区域竞争力等多个维度。具体而言,集成电路产值及其过去三年的增长速度,直观展示了相关城市在集成电路领域的经济规模及增长潜力;大企业如产业龙头、上市公司的集聚程度,则彰显了城市在吸引集成电路企业落户、促进产业集群发展方面的优势;城市的GDP作为宏观经济指标,反映了其整体经济实力对集成电路产业发展的支撑力度;此外,产业链成熟度是衡量城市在集成电路产业链上下游协同整合能力的重要指标,直接关乎城市集成电路产业的综合竞争力。

值得注意的是,在TOP10城市中,上海、苏州、合肥、南京四座城市凭借其卓越的产业基础与前瞻性的区域规划,共同展现了中国集成电路产业多园区布局的强大实力与独特魅力。这四座城市均有2个园区成功上榜集微咨询精心评选的“2024年中国集成电路园区综合实力TOP 30”,占据了该榜单四成的席位。上榜TOP 30集成电路园区,上海为张江高科技园区、临港新片区;苏州为苏州工业园区、苏州高新区;合肥为合肥高新区、合肥经开区;南京为南京江北新区、南京江宁开发区。这一数据不仅彰显了这些城市在集成电路领域的深厚积累与强劲竞争力,也进一步验证了中国集成电路产业在多园区协同、差异化发展道路上的积极探索与显著成效。

TOP前5城市均实现集成电路千亿产值

排名前五的城市——上海、北京、深圳、无锡、苏州无疑是最为耀眼的,从产值来看,它们在2023年均成功跨越了集成电路千亿产值的大关,不仅展示了各自在集成电路领域的强大实力,也为中国集成电路产业的蓬勃发展注入了强劲动力。

其中,上海作为中国集成电路产业的领头羊,2024年集成电路产值突破了3000亿元大关。这一成就得益于上海在集成电路设计、制造、封装测试等多个环节的全面发展,以及一批世界级企业的入驻和成长。上海拥有最为完善的产业链布局和高端人才储备,使其在全球集成电路市场中保持领先地位。

北京头部企业质量高、先进产能布局广,近十年半导体设备材料、零部件发展增速超48%。北京作为国家集成电路发展战略的关键承载地,在高精尖产业发展中发挥着重要引领作用。其重点布局区域包括海淀、经开与顺义。海淀区着力推动集成电路设计业的创新发展,并搭建了一系列创新创业平台,为产业发展注入活力;经开区聚焦于工艺与制造领域的创新,打造了先进的创新平台,同时积极布局制造、装备、先进封装制造以及特色集成电路设计等核心业务;顺义区则专注于第三代半导体产业的发展,推动新兴技术的产业化应用。

深圳是我国乃至全球电子信息产业重镇,也是我国集成电路产业集散、应用和设计中心,具有上游设计能力突出、下游应用场景丰富、创新要素市场化程度高等优势。据2024中国(深圳)集成电路峰会公开的数据,截至2023年底,深圳市共有集成电路企业654家,2023年产业营收为2136.8亿元,比2022年增长32.8%;2024年上半年营收约为1195亿元。据中国半导体行业协会统计,聚焦新时期,深圳集成电路产业取得了快速的进步和成绩,深圳的集成电路设计业独具优势,封测业位居全国前三,制造业未来可期。《深圳市培育发展半导体与集成电路产业集群行动计划(2022-2025年)》明确,到2025年,深圳产业营收突破2500亿元。

值得关注的是,在集微咨询(JW Insights)发布的“2024中国半导体企业TOP100”榜单上,按城市分布来看,上海以26家企业的数量独占鳌头,深圳紧随其后拥有17家,位列第二;北京则以12家企业数量占据第三的位置。此外,苏州、无锡、杭州、天津及珠海也榜上有名,分别位列第4~8位。

江苏三座城市登榜,创新能力不断攀升

长三角地区,作为中国经济发展的强劲引擎,于集成电路产业版图中占据着不可替代的关键地位。江苏省,作为该区域的核心省份之一,其表现尤为卓越。在这里,历史悠久的集成电路城市与新兴势力交相辉映,携手并进,共同驱动整个产业的繁荣兴盛。

无锡、苏州作为江苏省集成电路产业的传统重镇,与新兴之星南京并肩,共同荣登中国集成电路城市综合实力TOP 10的榜单。尤为值得一提的是,无锡与苏州更是凭借卓越实力,挺进前五强,彰显了江苏省在集成电路领域的深厚底蕴与强劲竞争力。

江苏省凭借其坚实的产业根基、不竭的技术创新动力以及前瞻性的战略布局,正引领着中国集成电路产业向更加辉煌的未来迈进。尤为重要的是,江苏的集成电路产业创新能力仍在不断攀升,展现出勃勃生机与无限潜力。

例如,从融资角度来看,江苏省的集成电路企业正频繁获得资本的青睐与注入。这不仅反映了投资者对江苏集成电路产业的高度认可与信心,更彰显了该区域创新活力的持续增强与蓬勃发展。正是这样的投资热潮,使得江苏成为了我国集成电路领域的投资热点区域,吸引着越来越多的资本与人才汇聚于此,共同书写着中国集成电路产业的新篇章。

根据集微咨询(JW Insights)发布的《2024中国半导体股权投资白皮书》,我国半导体投资活动呈现出显著的区域集中趋势,长三角、珠三角及京津冀地区成为投资的热点区域。具体而言,江苏省在2024年度的融资事件中占据了高达25%的比例,位居榜首;广东省紧随其后,占比达到19%;上海市则以16%的占比位列第三,共同构成了半导体投资版图的领军阵营。

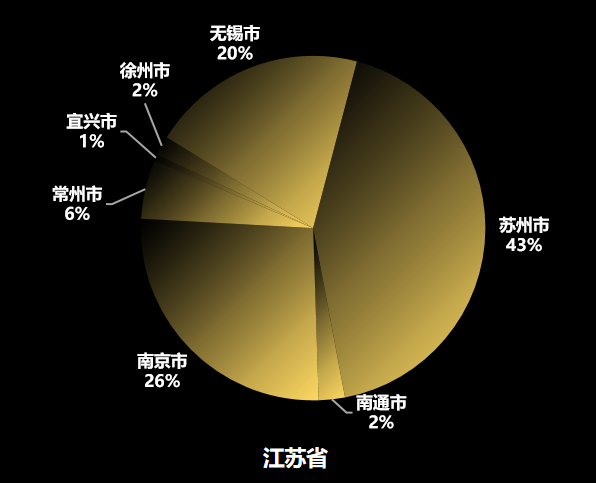

从江苏省半导体融资版图的视角审视,苏州市在2024年度的融资活动中独占鳌头,占比高达43%;南京市紧随其后,以26%的占比稳居第二;无锡占据了20%的份额,位列第三。这三座城市不仅在融资事件中占据了主导地位,而且其融资比例远超常州、徐州等其他城市,形成了鲜明的对比,凸显了苏州、南京、无锡在江苏省半导体产业投资中的核心地位。

集微咨询表示,中国集成电路产业的蓬勃发展,离不开各大城市的积极布局。上海、北京、深圳等一线城市凭借其强大的经济实力和产业基础,持续引领着行业的发展潮流;而无锡、苏州、南京等城市则以其深厚的产业积淀和不断攀升的创新能力,成为了中国集成电路产业中不可或缺的重要力量。这些城市的共同努力和协同发展,不仅推动了中国集成电路产业的快速增长,更为全球集成电路市场的繁荣与发展注入了强劲的中国动力。