集微网消息,4月4日,江苏华海诚科新材料股份有限公司(N华海)在上海证券交易所科创板上市,公司证券简称为华海诚科,证券代码为688535,发行价格35元/股,发行市盈率为69.08倍。截止发稿,华海诚科大涨超100%,每股报70元,总市值超过50亿元。

资料显示,华海诚科是我国规模较大、产品系列齐全、具备持续创新能力的环氧塑封料厂商,部分应用于先进封装的产品有望逐步实现产业化并打破外资厂商的垄断地位。

作为新股,华海诚科的市值表现将是“出道即巅峰”还是“扶摇直上”?公司合理估值几何?目前市值与同行对比又是否低估?集微网推出新股前瞻系列专题,通过对公司定位、市场地位、客户情况、发展方向、财务表现、同行对比等多个维度前瞻体现公司的价值与空间。

1、华海诚科的产品定位:

作为半导体封装材料厂商,自成立以来,华海诚科始终专注于半导体封装材料的研发及产业化,主要产品为环氧塑封料和电子胶黏剂。环氧塑封料是半导体封装的关键材料之一,起到保护半导体芯片不受外界环境影响的作用。

目前,公司已发展成为我国规模较大、产品系列齐全、具备持续创新能力的环氧塑封料厂商。同时,华海诚科构建了可应用于传统封装与先进封装的技术体系,是极少数产品布局已可覆盖历代封装技术的内资半导体封装材料厂商。

2、华海诚科的市场份额:

华海诚科的主要产品包括环氧塑封料与电子胶黏剂,广泛应用于半导体封装、板级组装等应用场景。

目前,华海诚科属于第一梯队内资环氧塑封料厂商,产品布局完善,技术储备已覆盖传统封装与先进封装两大领域,部分产品在内资厂商中具有领先地位。电子胶黏剂领域,销售规模相对较小,相对于业内领先厂商处于追赶的地位,不过,公司也是国内极少数同时布局FC底填胶与液态塑封料的内资半导体封装材料厂商,且FC底填胶多款产品已实现小批量量产销售,另两款产品已通过星科金朋的考核验证。

根据《中国半导体支撑业发展状况报告》,2021年中国包封材料市场规模为73.60亿元,同比增速达到16.83%;根据中商产业研究院与《中国集成电路材料专题系列报告》,环氧塑封料在包封材料的市场占比约为90%。据此测算,环氧塑封料2021年国内市场规模为66.24亿元。

3、华海诚科产品的主要应用场景:

在下游应用领域方面,华海诚科的环氧塑封料广泛应用消费电子、家用电器、汽车电子、新能源等领域;电子胶黏剂则可广泛应用于芯片粘结、芯片级塑封、板级组装等不同的封装环节,应用领域贯穿于一级封装、二级封装以及其他工业组装领域。

其中,环氧塑封料基础类产品主要应用于TO、DIP等传统封装形式,被广泛应用于消费电子、家用电器等领域;高性能类产品主要应用于SOD、SOT、SOP等封装形式,终端应用主要包括消费电子、汽车电子、新能源等领域。电子胶黏剂根据下游应用领域的不同,华海诚科将其分为PCB板级组装用电子胶黏剂、芯片级电子胶黏剂与其它应用类三大类。

4、华海诚科的主要下游客户:

华海诚科已与华天科技、通富微电、长电科技、富满微、扬杰科技、气派科技、银河微电等下游知名厂商建立了长期良好的合作关系,并在长电科技、华天科技等部分主流厂商逐步实现了对外资厂商产品的替代。

在2021年,公司是长电科技、华天科技、气派科技、银河微电、晶导微、虹扬科技、四川利普芯以及重庆平伟的第一大内资环氧塑封料供应商。

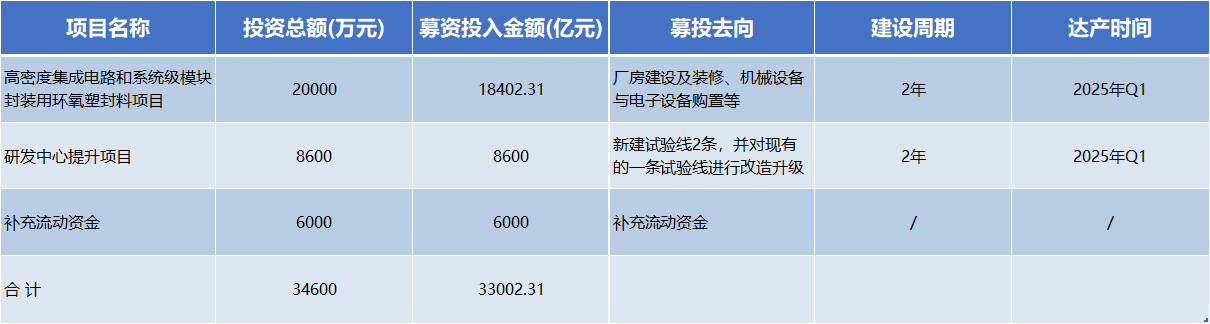

5、华海诚科募投资金去向:

(1)高密度集成电路和系统级模块封装用环氧塑封料项目:主要建设内容为完成厂房建设及装修、机械设备与电子设备购置等,本项目建成后,将有效扩大公司高性能类与先进封装类环氧塑封料的生产能力,可形成年产1.1万吨环氧塑封料的生产能力。

(2)研发中心提升项目:本项目拟通过搭建国内领先的基础研究、配方研究、工程技术研究、原材料成品分析、失效机理分析等实验室,新建试验线2条,并对现有的一条试验线进行改造升级。本项目的实施将加强科技成果向生产力转化环节,增强公司科技创新的能力。

6、华海诚科未来技术发展方向:

随着封装行业从传统封装向先进封装迈进,先进封装所呈现出高集成度、多功能、复杂度高等特点对塑封料提出了更高的性能要求。目前,华海诚科已成功形成了可满足特殊压缩模塑成型工艺的全套工艺方案,可应用于离心法和热切割法。

芯片级底部填充胶主要应用于 FC(Flip Chip)领域,目前该市场仍主要为日本纳美仕、日立化成等外资厂商垄断,不过,公司 FC 底填胶已通过星科金朋的考核验证,在内资厂商中处于领先水平。

7、华海诚科的财务表现:

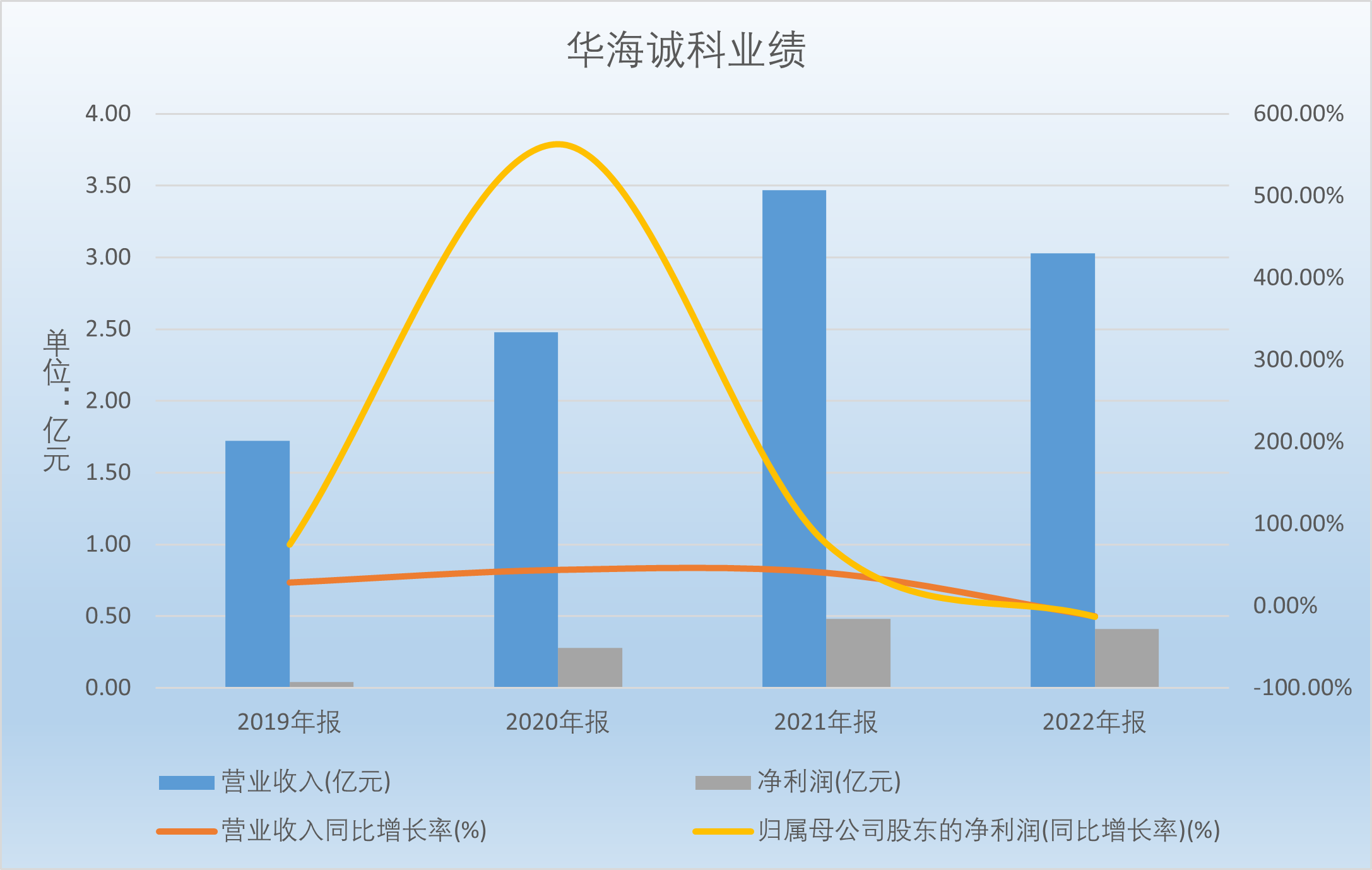

华海诚科2019年—2022年实现营收分别为2.52亿元/3.33亿元/3.03亿元,同比增速分别为28.46%、43.84%、40.20%、-12.67%,2019年-2021年营收复合增长率为42.01%;实现归母净利润分别为408.69万元、2710.50万元、4760.08万元、4122.68万元,同比增速分别为74.72%、563.22%、75.62%、-13.39%。

2023年一季度,华海诚科预计Q1营收为5350万元—6350万元,同比变动-12.56%至3.78%;预计归母净利润分别为405万元—505万元,同比变动-16.85%—4.75%;预计扣非净利分别为1200万元—1600万元,同比增长-8.91%—21.45%。

8、华海诚科的主要竞争对手:

环氧塑封料领域,进入门槛较高,国内市场的竞争格局集中,呈现出头部化效应。其中,内资厂商市场份额主要由发行人、衡所华威、长春塑封料、北京科化、长兴电子所占据。

从封装类型来看,传统封装市场主要由住友电木、蔼司蒂、华海诚科、衡所华威、长春塑封料等塑封料厂商主导;先进封装市场份额基本由住友电木、蔼司蒂、京瓷等外资领先厂商占据,以华海诚科为代表的较少数内资厂商已陆续通过主流厂商的考核验证,并实现小批量生产

整体来看,华海诚科的同类型企业的合理估值落在50倍—80倍PE之间,就营收规模来看,华海诚科在同类型企业当中处于垫底的位置,而且,就去年中报的毛利率来看,华海诚科仅略高于康强电子,远不如其他同行竞对。不过,销售净利率好于康强电子的同时,和德邦科技、江丰电子相差不多,意味着公司在下行周期进行了较好的成本管控。

此外,就华海诚科的一季度业绩预告而言,取增速的中值看,公司营收和净利润均出现下滑的现象。华海诚科归结为春节因素和市场处于恢复阶段,但是公司2022年中报营收和净利润已经开始下滑,而且毛利率也下降逾2%,应收账款占比从2021年年末的34.19%飙升至71.71%。

对比各竞对来看,华海诚科在细分领域如传统封装的SOT、SOP等逐步实现了对外资厂商的替代,也推出了部分具备竞争力的产品,但是在先进封装领域,目前仍在验证阶段。而德邦科技不仅切入了新能源汽车领域,去年业绩、毛利率逆势大涨,安集科技也同样如此。现如今,在半导体下行周期,华海诚科全面落后于同行竞对,其超过69.08倍发行市盈率逼近德邦科技和江丰电子,而首日大涨后,公司PE(TTM)超过120倍。