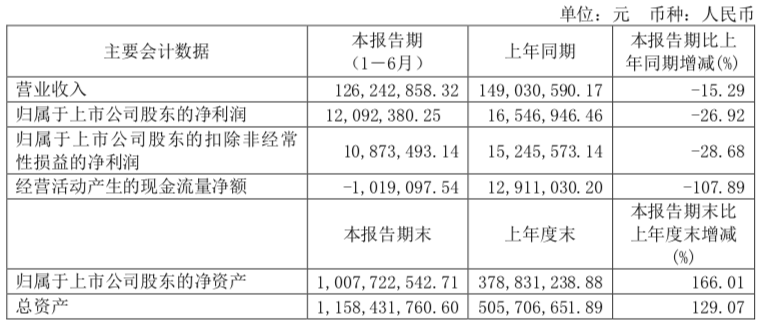

(文/关晓琳)8月28日,华海诚科发布2023年半年度业绩报告称,上半年公司实现营业收入为12,624.29万元,同比下降15.29%;归属于母公司股东的净利润为1,209.24万元,同比下降26.92%;扣非后净利润为1,087.35万元,同比下降28.68%;基本每股收益为0.17元,同比下降37.04%。华海诚科表示,用于汽车电子的高导热高可靠性产品已经完成客户考核认证,处于量产前期。

华海诚科指出,从整体行业来看,虽然2023年上半年半导体行业出现周期性下滑,但随着5G通信技术、物联网、人工智能等新兴产业的快速兴起,应用市场对芯片功能多样化的需求程度越来越高。在芯片制程技术进入“后摩尔时代”后,先进封装技术能在不单纯依靠芯片制程工艺实现突破的情况下,提高产品集成度和功能多样化,满足终端应用对芯片轻薄、低功耗、高性能的需求,是全球封装市场发展的关键因素。根据世界半导体贸易统计协会(WSTS)预测,2023年全球半导体市场将达到5,150亿美元。

关于上半年经营情况,华海诚科表示,在产品研发方面,上半年研发投入合计1,090.86万元,同比增长25.87%。报告期内华海诚科完成对光伏用塑封料深度开发,按照客户的需求,完成对原来产品的迭代;另外用于汽车电子的高导热高可靠性产品已经完成客户考核认证,处于量产前期;华海诚科和客户协同开发的具备特殊性能的封装材料取得重大进展,另外华海诚科成功开发的低CTE快速固化板级底部填充胶在重要客户端完成进口替代正在量产爬坡阶段;在先进封装领域,华海诚科GMC产品在客户端已经考核通过,自主研发的专用设备已经具备量产能力;华海诚科已经完成验证的的芯片级底填正在做前期重复性量产准备,和最终客户协同开发的高导热底部填充胶正在认证考核,华海诚科LMC产品正在通过工艺和原材料优化来进一步提高量产稳定性。

在市场开拓方面,报告期内,华海诚科积极开拓市场。在上半年消费电子复苏不及逾期的背景下,华海诚科积极开拓光伏、汽车电子、信息通讯等增量市场,与重点客户深入合作加大高性能产品的市场拓展力度同时争取先进封装材料的验证替代机会,华海诚科适用于BGA封装产品已经通过客户考核,应用于QFN封装和应用于汽车电子碳化硅芯片封装的产品已经完成所有考核处于量产导入阶段,这些在一定程度上抵充了基础塑封料的市场下滑。

(校对/黄仁贵)