随着智能手机、平板电脑等消费电子市场持续低迷,射频芯片行业已经出现了高库存的情况,国内厂商正面临着严峻的竞争压力,尤其是在中低端领域,持续的高投入和较低的利润率更让国内厂商盈利艰难。

作为其中一员的深圳飞骧科技股份有限公司(以下简称“飞骧科技”),由原国民技术股份有限公司无线射频事业部分化而来,主要从事射频前端芯片设计,产品包括5G模组、4G PA及模组、2G-3G PA及模组、射频开关等,其中以射频PA为核心产品序列。

资料显示,飞骧科技虽然在2019年至2022年1-3月营业收入实现快速增长,但其净利润亏损幅度却进一步加剧,合计亏损7.56亿元。因此,飞骧科技需要技术升级来完善产品性能,提升市场竞争力和议价权,对现有4G射频PA的成本优化和对5G射频PA的开发成为飞骧科技的必由之路。

虽然净利亏损不是科创型企业审核的决定性因素,但即便公司能成功上市,后续的盈利问题仍将会成为一大挑战,持续的亏损也可能让企业存在退市风险。有市场分析认为,长期来看,飞骧科技发展的关键在于其技术驱动能力。

技术壁垒与领域地位形成差距

飞骧科技在其招股书中披露——“公司主要竞争对手包括Broadcom、Skyworks、Qorvo、Murata、Qualcomm等国际领先厂商,以及卓胜微、唯捷创芯、慧智微、昂瑞微等国内主流企业。此外,艾为电子在产品内容、经营模式等方面与飞骧科技亦具有一定的可比性”。

同等条件下,已有授权发明专利能够一定程度反映出形成的技术壁垒和对市场的主控权。据此,爱集微专利分析师将同阶段飞骧科技与可比公司的授权发明专利数量进行对比,分析飞骧科技射频PA领域的布局情况。

飞骧科技在2021年全年营业额达到9.1亿元,卓胜微专注于射频芯片领域,据公开年报显示其在2018年全年营业额为5.6亿元,在2019年达到15.12亿元,因此取2019年年中作为与飞骧科技的可比时间节点。飞骧科技截止到2021年年底授权发明专利24件,其中中国专利18件,美国专利6件。卓胜微截止到2019年6月30日授权发明专利49件,均为中国专利。综上,在同等市场营业额阶段,飞骧科技授权发明专利数量仅为卓胜微的一半,但国际专利数量相对较多。

艾为电子经营模式与飞骧科技相似,艾为电子在2020年9月30日被审核机构受理,此时艾为电子授权发明专利为64件,其中中国授权发明专利56件,国外授权发明专利8件。飞骧科技在2022年10月10日被审核机构受理,此时飞骧科技授权发明专利41件,其中中国授权发明专利35件,美国授权发明专利6件。综上,在同等IPO被受理阶段,飞骧科技授权发明专利数量不足艾为电子的三分之二。

招股书中还披露“根据半导体行业观察发布的《中国射频芯片有望突围,5G PA一马当先》,飞骧科技在国内PA领域排名第二”。爱集微专利分析师初步检索国内射频PA领域授权发明专利发现,截止撰稿日,华为公司162件,电子科技大学114件,东南大学84件,华虹半导体74件,其后依次为清华大学、中兴、天津大学、武汉光迅科技等。飞骧科技仅约23件,授权发明专利数量排名与前述披露的领域地位存在明显差距。

专利稳定性和技术独立性或遭质疑

专利权利稳定是专利具有价值效用的必要前提,反映了该技术发明内容的先进程度。

飞骧科技已授权专利(公告号为CN102610595B)涉及一种射频功率放大器及其封装方法,该专利于2015年12月18日受让自国民技术股份有限公司。飞骧科技曾就该专利起诉广州慧智微电子有限公司和深圳市朗天通讯技术有限公司侵权。但被广州慧智微电子有限公司针对该专利提起无效宣告程序,随后被法院在2019年12月4日裁定被告胜诉。

飞骧科技的该授权发明专利被判无效,表明该专利覆盖的技术方案均不具有创造性,间接说明该专利代表的射频PA的封装技术先进性不足。目前,飞骧科技拥有授权发明专利41件,其专利权利的稳定性有待进一步考察和验证。

此外,爱集微专利分析师通过调研飞骧科技的合作专利申请情况,发现存在4件授权发明专利为与华南理工大学共同申请,并注意到第一发明人为华南理工大学电子与信息学院的章秀银教授,第一位申请人均为华南理工大学,而据飞骧科技的招股书披露(如下图表所示):“对于专利成果,双方轮流成为第一完成单位。”爱集微专利分析师认为,对于射频芯片联合实验室项目中究竟起到技术研发主导作用的是否是华南理工大学,企业是否存在对第三方的技术依赖性影响业务独立性和完整性,以及是否具有持续创新能力将在上市过程中遭到质疑。

核心战略方向专利储备相对不足

据飞骧科技招股书披露,4G Phase II系列产品是飞骧科技4G主销产品,占4G产品的98.85%,但4G Phase II系列产品主要市场为国内,报告期内毛利率为个位数,甚至为负。飞骧科技此次在科创板上市拟募资并尝试对4G Phase II系列产品进行技术升级,在成本端增强盈利能力,是飞骧科技核心战略之一。因此降低产品的成本是重要的PA课题方向。

爱集微专利分析师通过对飞骧科技的专利进行发明目的归纳统计,发现涉及降低射频相关芯片成本专利8件,占比仅为3.94%,更多专利仍然专注于芯片的功效和体积缩小等技术。也就是说,对于飞骧科技在降低产品的成本研究方向的专利储备相对不足。

据飞骧科技在招股书中披露,其在5G模组的销售金额从2021年占比24.19%提升到2022年1-3月的41.94%,飞骧科技的5G模组的销售额正在快速攀升,5G模组技术是重要的PA课题方向。

爱集微专利分析师通过对飞骧科技的专利进行统计和筛选,发现其中涉及5G技术专利为42件,占全部专利的20.69%。相对于当前近一半销售额的5G模组产品而言,飞骧科技对应的专利技术储备数量很少,并不匹配。

关键技术研究方向专利布局存在缺失

飞骧科技在其招股书中披露——“随着5G智能终端的射频前端器件用量大幅增长,射频前端模组化、集成化、小型化的趋势愈发明显,而高集成度5G模组的设计依赖于PA、滤波器、射频开关、LNA等核心器件的协同设计能力,全面的技术储备为公司持续开发出性能更好的高集成度模组奠定良好基础。”

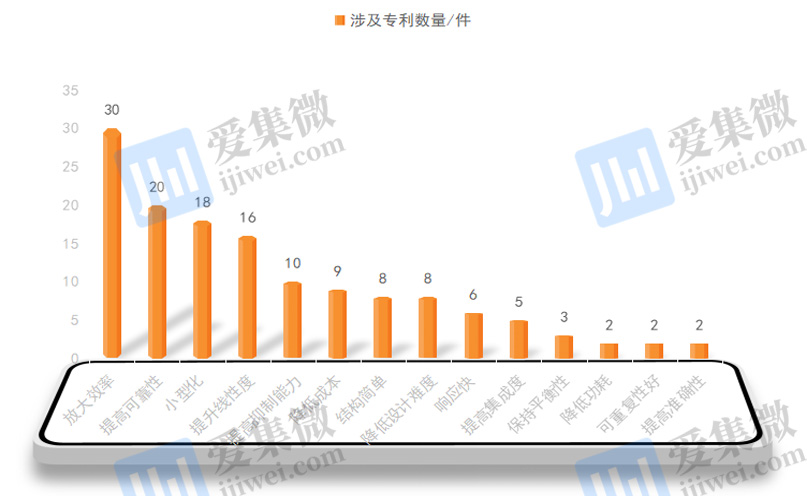

爱集微专利分析师认同飞骧科技披露的发展方向,并针对飞骧科技的当前专利的技术效果进行了阅读、筛选和分析,具体如下图表所示:

其中,飞骧科技涉及集成化专利5件,占总量的2.46%。涉及小型化专利18件,占总量的8.87%。大部分专利以提升PA的放大效率、提高芯片可靠性为主。飞骧科技在射频芯片的集成化设计方面的专利数量较少。

飞骧科技在其招股书中披露——“公司通过材料工艺和电路结构的创新,已经实现了部分产品从砷化镓材料向硅基材料的转换。得益于硅基技术的积累,公司已经在5G射频模组的研发和量产速度上获得优势,并且为未来毫米波5G、车载应用等研究方向奠定了良好的技术基础。公司在车载通信、Wi-Fi通信以及智能家居等泛连接射频前端领域也进行了布局。”

爱集微专利分析师对上述的几个具体技术内容进行专利筛选和分析发现,未涉及砷化镓替代专利、涉及毫米波5G技术专利3件、未涉及车载应用专利、涉及Wi-Fi应用专利9件、涉及智能家居专利14件。飞骧科技就披露的已布局具体技术内容中,在砷化镓替代技术、车载应用上尚未有专利公开。

总结来看,飞骧科技在2021年出现大量集中性专利申请,且在2019年出现专利申请空档,可以看到飞骧科技为闯关科创板所作的知识产权方面的努力,但在专利质量、发力技术点的布局上还需实现突破,否则其映射出的技术驱动力较难应对公司当前持续亏损和大环境下行的不利影响。

随着5G产业的进一步走向落地,5G智能终端的射频前端器件用量大幅增长,期待飞骧科技等国内射频芯片企业能够抓住产业变革的有利契机,进一步增强自身技术驱动力。飞骧科技闯关科创板刚刚拉开帷幕,最终走向将持续关注。

(校对/黄仁贵)