新能源汽车产业高速发展,锂电池需求大幅增长,带动了电池产业链上市公司前三季度整体业绩表现亮眼。

对此,有券商机构表示,2021年前三季度,锂电各环节龙头企业基本上都处于满产状态,全产业链需求高增长确定性强,景气度将进一步提升,新一轮动力电池投扩产红利或持续3-5年。而随着芯片紧缺问题的解决,电动车的购置需求将集中释放。

据集微网统计的44家主要电池产业链上市公司数据显示,前三季度除了新上市的珠海冠宇、长远锂科、厦钨新能这三家因为没有去年Q3业绩披露所以没法进行增长情况对比外,剩余的41家企业中,共39家实现营业收入增长,只有盐湖股份和百利科技2家企业负增长。

营收方面,笔者此次统计的44家概念股公司,合计总营收达到了4898.31亿元,而前十大公司合计营收达到了3613.14亿元,这十家公司在44家企业总营收的占比73.7%左右,电池行业龙头效应凸显。

从前三季度净利润方面来看,44家概念股公司合计净利润达到了415.77亿元,净利润20亿元以上的总计有8家。此外,仅有孚能科技1家企业处于亏损状态。

电池厂:强者恒强,不断完善产业链布局

今年来,动力电池出货量大增的背景下,进入10月后,A股市场上电池产业链公司业绩预增的消息密集公布,让本就被机构和投资者热捧的动力电池产业链吸引了更多目光。

经过多年发展,动力电池产业链布局日趋完善,动力电池龙头效应明显,强者恒强。随着欧美市场加快汽车电动化转型,动力电池市场将进一步扩容,为更有效地向客户供货,在国内市场上,宁德时代、比亚迪、亿纬锂能等企业表现突出。

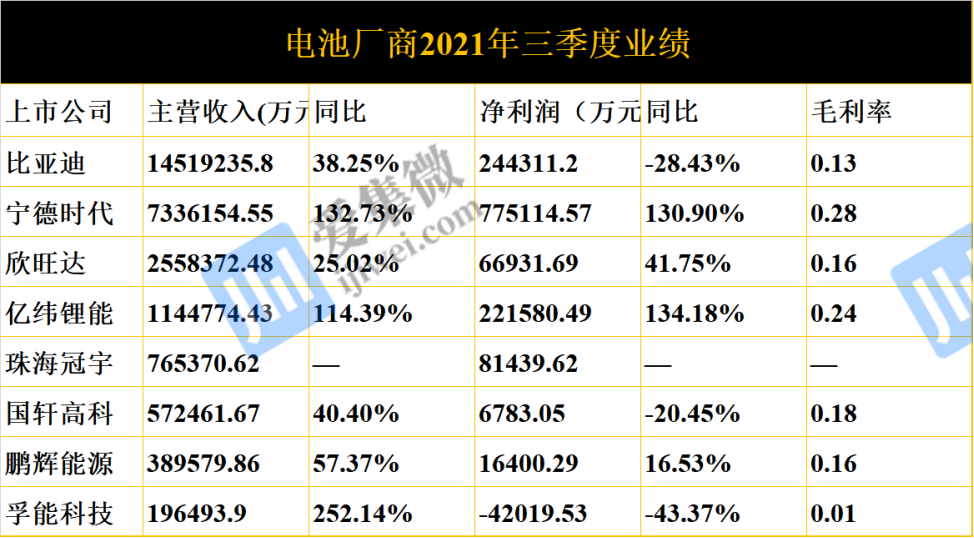

整体来看,电池厂商三季度业绩符合预期,7家公司均实现了营收同比正增长(珠海冠宇刚上市,增长数据没披露),同比增长超100%的有3家,分别是宁德时代、亿纬锂能和孚能科技,分别达132.73%、114.39%和252.14%;净利润方面,同比负增长有孚能科技、宁德时代和比亚迪。

对于毛利率持续下滑,孚能科技解释称,2021年原材料价格显著上涨,挤压了公司利润空间,与下游客户调价沟通滞后,拖累毛利润率下滑。此外,生产设备投资额较高,产能爬坡造成产品出货并未同步放量,以及加大对下一代电池产品的研发投入,这些因素导致毛利率下滑。

实际上,这也反映了当下电池厂商面临的主要矛盾——材料成本不断提升,而不断扩产需要投入的设备金额高,加之产能未能及时放量无法满足更大的订单需求来提高盈利,多种因素影响着电池厂商的净利润。

设备厂:产销两旺,考验企业订单交付能力

随着动力电池长期需求确立以及储能电池需求出现拐点,电池设备企业也将迎来出货量的快速增长。

从国内主流电池厂商规划产能来看,到2025年,预计国内存量设备更新市场规模达700亿元,而新增设备市场空间规模预计达850亿元,合计市场空间1550亿元。巨大的市场增长空间下,本土设备厂商有望迎来新一轮成长。

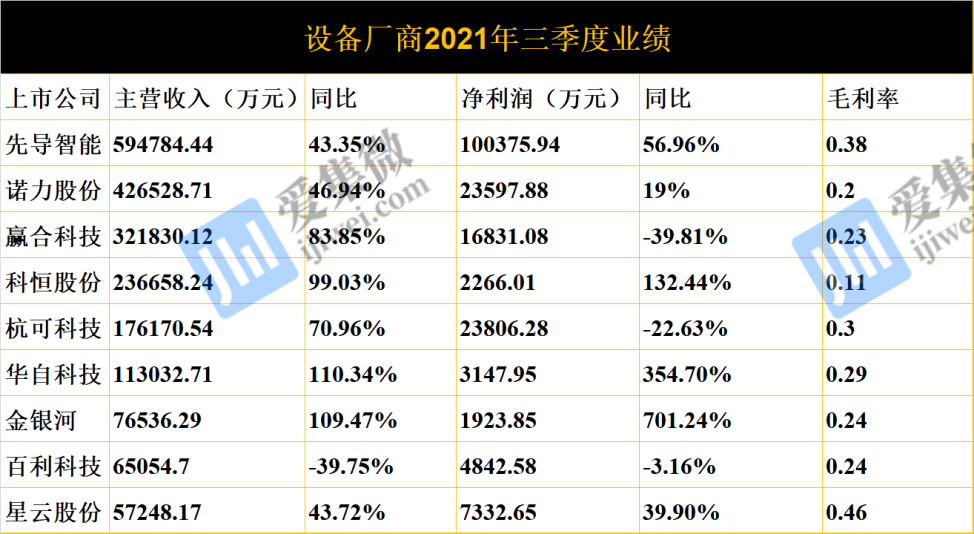

从三季度业绩来看,设备厂商前三季度业绩整体表现在预期内,8家公司实现了营收同比正增长,且增速超100%的有华自科技、金银河,分别达110.34%、109.47%;唯一一家营收同比负增长的是百利科技。

净利润方面,金银河、科恒股份等6家企业前三季度实现同比正增长,其中金银河、华自科技、科恒股份三家公司实现净利润同比增长超100%,分别为,701.24%、354.70%和132.44%。

从多位电池设备相关人士了解的信息来看,相比去年,今年来设备厂订单能见度很高,基本都是满负荷生产,一方面是客户要求的交期有所缩短,所有产线都开工以保证按期交付;另一方面,现在电池厂大部分都在扩产,设备厂也要随之增加产线,以满足订单交付。

综合来看,国内设备厂商在新成长周期下,“短期拼交付,长期看体系”将成为设备行业新常态。

材料厂:缺货涨价,有锂走遍天下

从财报数据来看,前三季度锂电材料核心公司业绩整体表现突出,其中电解液相关公司业绩增速最高,主要原因是今年前三季度电解液产能仍然紧缺,价格快速上涨,带来相关公司业绩的量价齐升;其次是隔膜等材料,均是锂电中游较为紧缺的环节。

因由不少企业在完善产业链上下游布局,因此,笔者将从事锂盐以及各类电池材料的企业均计入在本次材料企业统计中。

综合来看,锂电材料核心公司前三季度业绩符合预期,27家公司中,除了新上市的长远锂科、厦钨新能没有披露数据,余下25家企业中,实现营收同比正增长的有24家,占比96%;其中天奈科技、杉杉股份、容百科技等同比增长幅度最大,分别达188.72%、182.43%和166.50%。

分类型来看,电解液相关公司三季度业绩增长最快,主要原因是今年三季度电解液产能仍然紧缺,价格快速上涨,带来公司业绩的量价齐升;其次是隔膜和铜箔,也是锂电材料较为紧缺的环节。

此外,行业普遍关心的正极材料方面,磷酸铁锂上半年供给紧张,当前有所缓解,预计未来两年保持供需紧平衡状态。供给侧,2021年国内产能37万吨,从目前磷酸铁锂企业的扩产计划来看,预计2023年底行业产能将达到116万吨。需求端,2021年、2022年、2023年磷酸铁锂正极需求分别约28万吨、54万吨、114万吨,未来两年的复合增速达到100%,主要是特斯拉宣布将在全球范围内的标准续航版Model 3和Model Y上全部改用磷酸铁锂电池,加大未来全球磷酸铁锂新能源车的需求预期。

高镍三元方面,优点在于高能量密度,未来高镍三元占比持续提升。供给方面,2021年全球高镍三元材料产量为53万吨,预计2022年将达82万吨。而需求方面,预计 2020 年-2025 年 国内三元电池中高镍占比将由15%上升至40%,海外三元电池高镍占比也将上升至70%。预计2021年全球三元材料需求45万吨,2022年需求55万吨。

综上分析,今年前三季度国内动力电池产业链收益新能源汽车需求放量,A股大部分相关上市公司受益迎来高速增长,行业各细分领域龙头效应凸显,表现为强者恒强。但与此同时,我们也看到,在产业链各环节仍存在不同的主要矛盾制约着企业的发展。在海外需求扩容的当下,加强产业链之间对话沟通,完善产业链布局,本土产业链企业才能走得更远。(校对/日新)