随着移动通信技术的发展以及华为和中兴通讯的崛起,中国通信设备行业的话语权越来越强,并带动了国内上游产业链企业快速发展。而爱立信和诺基亚等其他通信主设备商从降低成本的角度考虑,也在主动寻求低价的上游供应商。

同时,中国厂商在原材料成本上具备优势,因而逐步抢占国外主流供应商的市场份额。在此过程中,国内相关公司伴随产业的国产市场份额增高而成长起来,其中湖北毅兴智能装备股份有限公司(简称,毅兴智能)受益于5G建设的快速推进,相关收入快速增长。

翻阅其招股书不难看出,毅兴智能近三年实现了营收和净利润的快速增长,这背后离不开其第一大客户中兴通讯的扶持,中兴通讯为毅兴智能近三年的第一大客户。2022年度,毅兴智能对其销售收入占营业收入的比例超过50%。

滤波器产品打入中兴通讯,复合增速迅猛

毅兴智能主营业务为主要应用于通信及新能源领域的精密零组件及智能数控机床产品的研发、生产和销售,其中精密零组件包括滤波器和精密结构件产品,是公司的主要营收来源。产品主要可分为应用于通信领域的精密结构件及应用于新能源领域的精密结构件。

据招股书显示,2020年-2022年(下称,报告期),毅兴智能实现营业收入分别为3.48亿元、5.39亿元、6.45亿元,年复合增长率为36%,整体保持快速增长趋势,2021年和2022年分别同比增长55.60%和21.23%。

同期可比公司的均值分别为142627.36万元、166818.89万元、223923.5万元,从数据对比不难看出,毅兴智能营收规模较同行仍有较大差距。从2022年数据来看,毅兴智能营收规模较武汉凡谷、大富科技、铭利达等差距大,与浙海德曼营收规模相近。

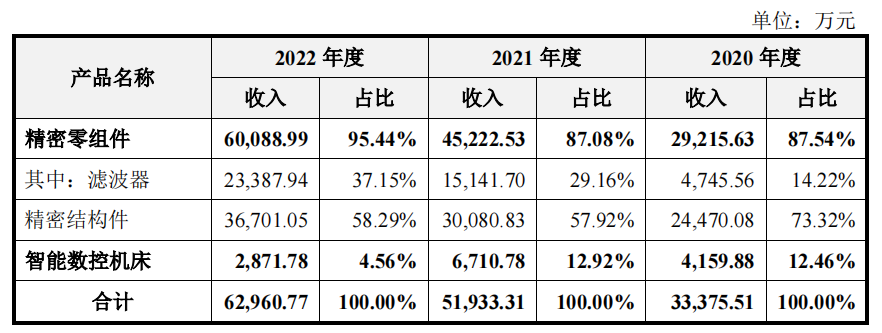

从主营业务构成来看,报告期内,毅兴智能精密零组件业务持续保持增长,其中滤波器产品销售收入占主营业务收入的比例分别为14.22%、29.16%和37.15%,精密结构件产品销售占主营业务收入的比例分别为73.32%、57.92%和58.29%,是主营业务收入的主要构成部分。智能数控机床业务是毅兴智能精密零组件业务的重要产业链配套,发挥了重要协同作用,但对外销售收入金额及占比均较小。

报告期内,毅兴智能精密零组件业务分别实现收入2.92亿元、4.52亿元和6.01亿元,保持较快增长。

从行业发展的历程看,下游通信、新能源等市场近年来快速增长,对精密零组件的市场需求持续提升。在新能源领域,报告期内随着光伏等新能源发电在全球大规模普及,以及传统能源供给紧张,新能源逆变器的需求不断提升,带动毅兴智能相关精密结构件产品呈快速增长趋势。

在通信领域,报告期内5G等新型信息基础设施建设覆盖和应用普及全面加速,根据中国工业和信息化部公布的数据,国内5G基站由2020年初的13万个左右快速提升至2022年末的231.2万个,毅兴智能滤波器及通信类精密结构件产品,受益于5G建设的快速推进,相关收入快速增长。

值得一提的是,毅兴智能2018年开始研发滤波器产品,并于2019年成功通过中兴通讯认证进入其滤波器产品的供应体系。

报告期内,随着毅兴智能滤波器产品工艺的成熟,中兴通讯对毅兴智能产品质量及交付等情况认可度也逐步提升,毅兴智能对中兴通讯的滤波器产品销售收入分别实现4,701.68万元、14,989.31万元和23,134.33万元,复合增长率达121.82%,带动精密零组件销售收入快速上涨。

客户高度集中,与中兴通讯深度绑定

营收的稳定增长,也让毅兴智能实现了稳定盈利。报告期内,毅兴智能归属母公司股东的净利润分别为-793.88万元、2431.45万元、9033.84万元,整体保持较快增长。

同期,同行可比公司的均值分别为11343.78万元、3299.61万元、20976.06万元。具体来看,2022年,毅兴智能净利润低于铭利达、武汉凡谷、大富科技,略高于瑞玛精密、浙海德曼。

查阅招股书不难发现,中兴通讯对其净利润增长贡献较大。近三年来,毅兴智能与中兴通讯的滤波器产品合作规模持续扩大,以2022年度为例,毅兴智能主营业务收入较2021年度增长11,027.46万元,其中滤波器产品收入增长8,246.24万元,对主营业务收入增长贡献为74.78%;精密结构件产品收入增长6,620.22万元,对主营业务收入增长贡献为60.03%。

报告期内,毅兴智能对前五大客户销售收入合计占当期营业收入的比例分别为64.48%、66.91%和75.81%。报告期内,中兴通讯为毅兴智能的第一大客户,对其销售收入占营业收入的比例分别为41.95%、48.49%和54.26%,占比较高且2022年占比超过50%。

其中,毅兴智能对中兴通讯的滤波器销售收入占滤波器整体销售收入的比例分别为99.08%、98.99%和98.92%;对中兴通讯的精密结构件销售收入占精密结构件整体销售收入的比例分别为38.75%、34.57%和30.92%。

对于客户高度集中,毅兴智能解释称,精密零组件产品下游客户主要为通信设备集成商及新能源设备厂商,其中通信设备集成商市场高度集中,华为、爱立信、诺基亚、中兴通讯是全球市场的主要参与者,国内市场则以华为、中兴通讯和爱立信为主,导致毅兴智能客户的高度集中。

如果未来毅兴智能无法持续获得中兴通讯的合格供应商认证或公司与中兴通讯等核心客户的合作关系被其他供应商替代;或对于中兴通讯等核心客户在技术、经营及采购战略方面发生的变化,毅兴智能不能及时跟进并调整;或中兴通讯等核心客户的经营情况和需求发生重大不利变化等,其业务发展和业绩表现将因收入集中于中兴通讯等核心客户而受到不利影响,出现收入无法持续增长甚至下滑的风险。