历经过去几年筹备,刚一进入2025年,国内车企就开卷“智驾平权”,既有长安汽车、比亚迪、吉利、奇瑞等传统车企,也有小鹏汽车、零跑汽车等新势力,广汽丰田、特斯拉等合资、独资车企也加入团战。

随着汽车行业全面智能化序幕拉开,隐藏在车企背后的智驾方案商加快了攻城略地的进程,这也意味着,数十家智驾方案公司将会在竞争中两极分化,部分企业将会脱颖而出,引领中国智驾发展,部分企业则在挣扎中逐步退出市场,那么,哪些智驾方案商有望突围?

三大类企业角逐智驾市场

汽车智能化既需要激光雷达、摄像头等传感器,也需要算法、方案,并伴随汽车智能化的不断深入,智驾产业链也在不断调整、适应,以与市场需求相匹配。

经过过去几年市场检验,国内智驾重心逐步倒向囊括激光雷达等传感器在内的超融合感知路线,供应链也在成长中迅速整合、出清,最终,速腾聚创、禾赛科技、图达通、华为4家公司实现突围,并成长为中国乃至全球主要的车规级激光雷达供应商。

算法方案方面的竞争则相对滞后,目前仍处于市场培育和选择的阶段,主要分为3个阵营。

一是造车新势力梯队领航。智驾是造车新势力的核心卖点之一,并为此投入了大量的研发资金,用于推进算法和方案优化,其中,小鹏汽车、理想汽车、蔚来汽车处于第一梯队,不仅自研智驾算法、方案,还积极自研智驾芯片,力争打造核心智驾技术闭环。与此同时,小米汽车、零跑汽车等新势力也在积极追赶之中。

其中,小鹏汽车的智驾实力被认为比肩鸿蒙智行、特斯拉,是全球高水平自动驾驶技术的代表企业之一。需指出的是,头部造车造车新势力的智驾方案清一色为自研取得,并通过合作等方式向国际传统燃油车品牌输出技术,如小鹏汽车助力大众开发集成新一代高级自动驾驶辅助方案的CEA电子电气架构,零跑汽车与Stellantis合资成立零跑国际,推动中国品牌智能汽车出海等。

二是传统车企自研布局。智驾被认为是未来汽车的灵魂,备受传统车企重视,为此,上汽成立了PP-CEM团队(隶属上汽研发总院)、零束科技等平台;比亚迪特设“天狼”和“天璇”两大智能驾驶研发团队;吉利招揽华为陈奇、旷视科技印奇等行业顶尖人才的同时,积极布局中央研究院与品牌研究院并举的自研战略,并与亿咖通(吉咖)等形成自研矩阵;长安汽车积极从百度系引进潘屹峰等高端人才,超千人团队发力智驾;长城汽车孵化毫末智行抢抓智驾先机;广汽集团既设立了研究院智驾技术部,也打造X Lab团队,分管量产、视觉智驾等业务,同时积极向小马智行等智驾公司注资;奇瑞也有雄狮科技、大卓智能两支团队互为犄角。

三是独立智驾方案公司亮剑。车企研究智驾是需要手中有“剑”,避免被卡脖子,但真正能全身心聚焦智驾技术研发的当属独立的智驾方案公司,目前国内第三方智驾方案提供商非常多,据不完全统计,仅本土企业就有百度Apollo、AutoX、Momenta、图森未来、智加科技、轻舟智航、滴滴沃芽科技、智行者、驭势科技、希迪智驾、西井科技、福瑞泰克、智驾大陆、卓驭科技、引望(华为车BU独立主体)、商汤等超60家企业。

其中百度系智驾公司最多,文远知行、小马智行、宽凳科技、主线科技、蘑菇车联、禾多科技、中智行、嬴彻科技、觉非科技、元戎启行、毫末智行、鉴智机器人、智行者、Deepway、地平线等约半数企业与百度智驾有着千丝万缕的联系。

国内乘用车(不含Robotaxi)市场主流智驾方案商一览(来源:公开资料整理)

谁将脱颖而出?

车企凭借自身的整车产销优势,所布局的智驾体系不仅有助于提升公司的技术实力,还使得成本更为可控,不过目前形成高水平智驾技术的车企并不多,主要有“蔚小理”等造车新势力以及特斯拉、比亚迪、长城汽车等传统车企。

大部分车企自研智驾仍难以形成竞争力,甚至出现事倍功半的情况,导致多家传统车企于2024年频繁调整智驾团队,甚至不惜裁员来优化研发体系。为此,从集团战略以及竞争力等多个角度考虑,已形成一定智驾能力的传统车企多选择自研+外供结合的方式,自研智驾系统主要面向中低端市场,第三方方案则用于高端车型;而尚未形成自研智驾体系的传统车企,则清一色由第三方供应商提供服务。

历经过去几年的攻坚,市面上的数十家智驾方案公司中,已有部分企业脱颖而出,陆续获得批量订单。

其中,由华为车BU独立而来的引望(鸿蒙智行)是最为特殊的一家,目前主要通过HI模式和智选模式导入合作的车企中,如赛力斯问界、江淮尊界、奇瑞智界、北汽享界、长安阿维塔、北汽极狐等,未来或许还有上汽尚界、广汽向往等品牌,单纯通过供应商方式导入的品牌还比较少,主要有比亚迪方程豹、长安深蓝等少数品牌。

引望的技术实力深得市场认可,官方说法是“遥遥领先”“断代领先”,媒体实测中,搭载引望智驾技术的车型也确实做到了接近零接管的驾驶体验。

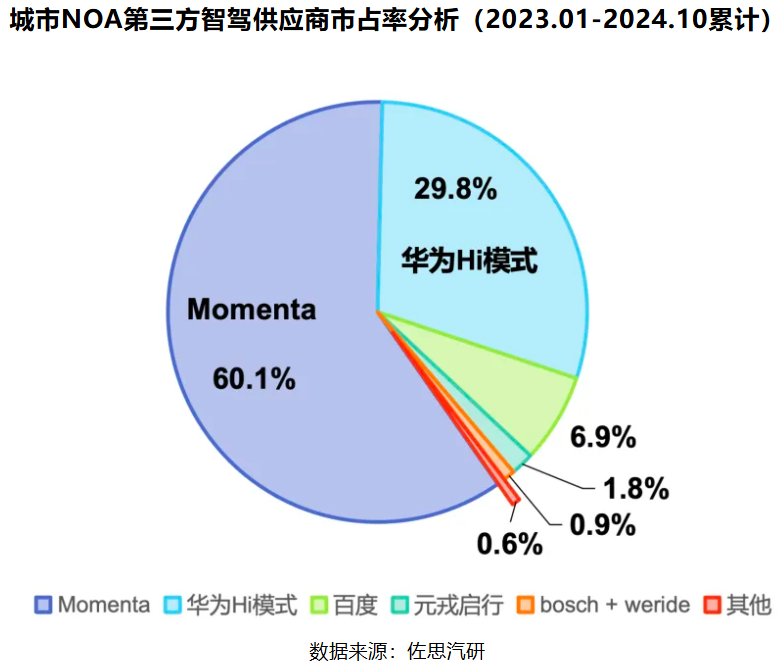

Momenta则是一家闷声发展的科技公司,已攻克仰望、昊铂等豪华品牌,腾势、智己等高端品牌,也助力埃安、奇瑞等品牌加速智能化升级,同时是奔驰、日产、丰田、通用等合资品牌的智驾方案首选,其实力位居行业前列,根据佐思研究院发布数据,Momenta于2023年1月至2024年10月期间,其城市NOA在第三方智驾供应商中的市占率达60.1%,占据绝对市场份额,第二才是引望(不含智选)。

毫末智行和元戎启行凭借对长城汽车的赋能,也在市场中占据一定席位,而魏牌新蓝山的推出,让元戎启行成功跻身头部高阶智驾供应商之列。

自览沃科技败退车载激光雷达市场争夺战后,卓驭科技成为大疆发力智驾市场的主力军,已成功与上汽大众、上通五宝骏、一汽红旗、奇瑞、比亚迪、长城汽车等品牌形成合作,也是国内聚焦视觉智驾路线的代表企业之一,目前看,卓驭科技主要在低端市场发力。

相比如上智驾公司,福瑞泰克的知名度相对低,但市场份额较高。作为吉利系企业之一,该公司主要赋能吉利、领克、红旗、长安、日产、北汽、上通五、大通、比亚迪、极氪、问界、哪吒等品牌,按2023年L2级、L2+、L2++级智能驾驶解决方案的装车总量计算,福瑞泰克市占率排名第三。

此外,鉴智机器人、禾多科技、百度Apollo、知行科技、小马智行、轻舟智航、智驾大陆、文远知行等公司也在乘用车领域获得少量订单。其中,百度Apollo具备L4级技术,主要赋能极越汽车,而随着后者被两大股东抛弃暴雷,百度Apollo方案正式退出家庭乘用车市场,未来将聚焦于Robotaxi领域。

值得注意的是,国际第三方智驾方案公司已很难在中国市场寻得一席之地,曾经极尽所能构筑技术围栏的合资车企也不得不选用中国智驾方案。

需指出的是,有两家智驾方案公司或将崛起,一是中国最大的智驾芯片公司地平线,凭借新推出的软硬一体平台HSD,未来有望借助庞大的主机厂资源优势成为头部智驾方案商;二是比亚迪与Momenta合资成立的迪派智行,将借助比亚迪的全系智驾战略以及全球领先的销量,有望成长为头部玩家之一。

伴随部分企业开始突围,行业也进入到借助资本力量攻城夺寨的新阶段,目前已有聚焦Robotaxi的小马智行、文远知行成功登陆美股,Momenta也在冲击美股的路上,福瑞泰克、毫末智行、希迪智驾等选择抢滩港交所,而主攻家庭乘用车市场且以智驾为主营业务的方案商中,目前仅有地平线、黑芝麻智能等极少数公司实现登陆资本市场。

(校对/邓秋贤)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000