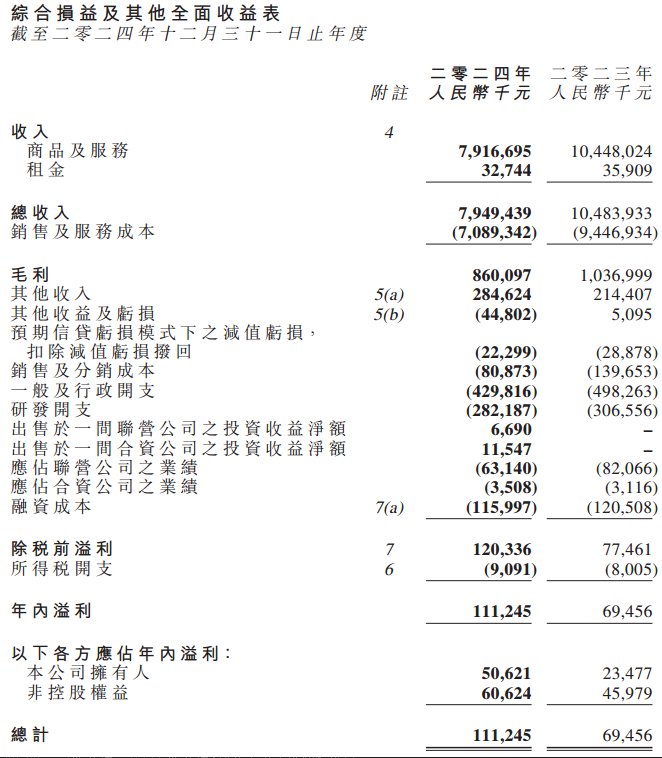

3月25日,五菱汽车在港股发布2024年度业绩报告称,该年度总收入为人民币7,949,439,000元,较去年减少24.2%。该减少主要是归因于年内相应的不利经济环境导致客户订单减少,汽车动力系统分部的业务量因而减少,以及本集团自二零二三年下半年起对改装车的重新定位策略导致商用整车分部的总收入直接减少。

年度的毛利为人民币860,097,000元,较去年减少17.1%。就此而言,本集团的毛利率由去年的9.9%改善至2024年的10.8%。

受惠于汽车零部件及其他工业服务分部政府补助收入增加,以及应占联营公司之亏损减少(其中包括五菱新能源,其年内亏损较上年度稍为减少),本集团截至二零二四年十二月三十一日止年度录得净溢利人民币111,245,000元,较去年增加60.2%。据此,本集团亦录得本公司拥有人应占溢利人民币50,621,000元,较去年增加115.6%。

其中,汽车动力系统分部之总收入(以对外销售为基准)为人民币1,737,084,000元,较去年减少30%,主要由于传统燃油轻型商用车市场整体承压,客户订单减少所致。

截至二零二四年十二月三十一日止年度,应占联营公司业绩录得总净亏损人民币63,140,000元,主要受佛吉亚内饰及佛吉亚排气应占经营溢利净额以及五菱新能源及佛吉亚座椅产生的经营亏损净额综合影响所致。

以柳州五菱柳机动力有限公司(「五菱柳机」)为主的附属公司于本年度出售发动机(包括用于混合动力系统的发动机)合共约153,000台,较去年大幅减少约38.6%。年内业务量主要来自燃油汽车的发动机型号(如M20B)及其他动力系统。而新能源汽车产品稳步增长,但应占比重仍然较小。原因是市况相对艰难的情况下,汽车客户延迟推出新车型。

同时,铸件产品轻微上量,截至二零二四年十二月三十一日止年度,铸件产品销售约1,178,000件,较去年增加逾25%。二零二三年新建成的60万台气缸盖毛坯生产线亦为该分部未来铸件产品的进一步扩张奠定了基础。

年内,汽车动力系统分部向核心客户上汽通用五菱的销售额约为人民币695,037,000元,较去年大幅减少约48%。其中,大部份收入来自销售于二零二三年推出的M20B高热效率发动机,而来自上汽通用五菱新能源汽车业务的贡献(涵盖混合动力系统及电动汽车控制系统和相关部件)仍然较小。

同时,向其他客户的销售额(主要包括福田汽车、东风汽车、长安汽车、江淮汽车及上汽大通等销售发动机组,以及向比亚迪一级供应商销售发动机气缸部件)减少至人民币1,042,047,000元,占该分部总收入约60%。除发动机气缸部件的收入录得温和增长外,由于当前严峻的营商环境,向其他客户销售发动机组之销售额均录得不同程度的下跌。尽管面对这一不利情况,该分部持续向其他客户推出成熟产品及新产品(包括新能源产品),令该分部可利用行业内的市场需求增量,推动其未来业务增长。

汽车零部件及其他工业服务方面,2024年总收入(以对外销售为基准)为人民币5,460,853,000元,较去年减少约10.9%,主要由于年内受市场周期性因素及严峻营商环境影响,客户订单减少。

商用整车方面,2024年总收入(以对外销售为基准)为人民币718,758,000元,较去年大幅减少约60.9%。尽管业务量大幅下降,但由于若干重组活动及成本控制措施的有效实施,该分部于年内维持盈利业绩,年内录得经营溢利人民币75,919,000元。

合资公司五菱新能源方面,2024年实现总收入人民币1,016,937,000元(二零二三年:人民币785,475,000元),较去年增加约29.5%。由于处于营运初期,五菱新能源于年内产生经营净亏损。然而随着收入增加,经营净亏损较去年略有减少,其中年内本集团应占亏损约为人民币67,404,000元。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000