集微网消息,过滤分离是现代工业和制造业领域的一大基础工艺,由于本土企业起步晚,目前国际厂商占据过滤材料的中高端市场,且面临产品价格高昂、供货不稳定等隐患,为此,国内一批产业链企业通过技术创新,逐步在过滤分离领域占据一定市场地位,其中,飞潮(上海)新材料股份有限公司(下称“飞潮新材”)伴随企业经营规模持续扩大,已成为国内该领域的领先厂商之一,近期计划闯关科创板IPO,拟募资9.28亿元扩产,从而提升其行业市场地位。

IPO获受理后,科创板上市委就飞潮新材部分经营问题展开了问询。近期,科创板披露了飞潮新材对上市委的问询回复,笔者翻阅发现,何向阳、何晟兄弟从控制下的飞潮新材及关联企业报告期内获得的实际分红远超4800万元;同时,“蛇吞象”重组方案主要针对的是生产单位,销售单位未在重组范围内,市场不免担忧飞潮新材销售体系的完整性及独立性;另外,飞潮新材的预估市值呈持续下滑趋势,问询回复中的估值较IPO申报时的估值有明显下降,如果按最新数据计算,市场估值还会进一步下降。

高负债率下仍大举分红

飞潮新材在2023年6月披露的IPO招股书中披露,公司于2021年曾出现高达4800万元的现金分红,是该年度净利润的2倍有余,在资产负债率居高不下背景下,飞潮新材大举分红引发市场质疑。

今年1月,飞潮新材就市场及上市委对该笔巨额分红的相关质疑进行了详细回复。

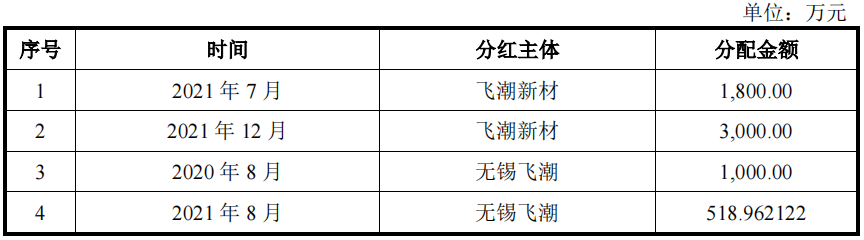

最新数据显示,飞潮新材于2021年分别进行了两次合计4800万元的分红,无锡飞潮分别于2020年、2021年进行了两次合计1548.96万元的分红,4次分红合计6348.96万元,远超IPO招股书所披露的4800万元。

就分红原因,飞潮新材在问询回复中披露,4800万元分红主要为了满足实际控制人何向阳、何晟在飞潮新材股权架构调整过程中的资金需求以及清偿关联方往来借款所需。无锡飞潮进行1548.96万元分红的原因,主要系考虑外资股东Feature HongKong取得分红款后归还对无锡飞潮的借款,以及飞潮新材收购无锡飞潮重组过程中税款的缴纳。

除此之外,飞潮新材在招股书中提及的“飞潮集团”等关联公司是否也存在分红情况,此次回复中未见披露。

重组后销售体系独立性存疑

从飞潮新材对巨额分红原因的说明看,顺利重组并合规IPO是重要驱动因素,但重组后的飞潮新材公司架构的完整性及独立性仍值得商榷。

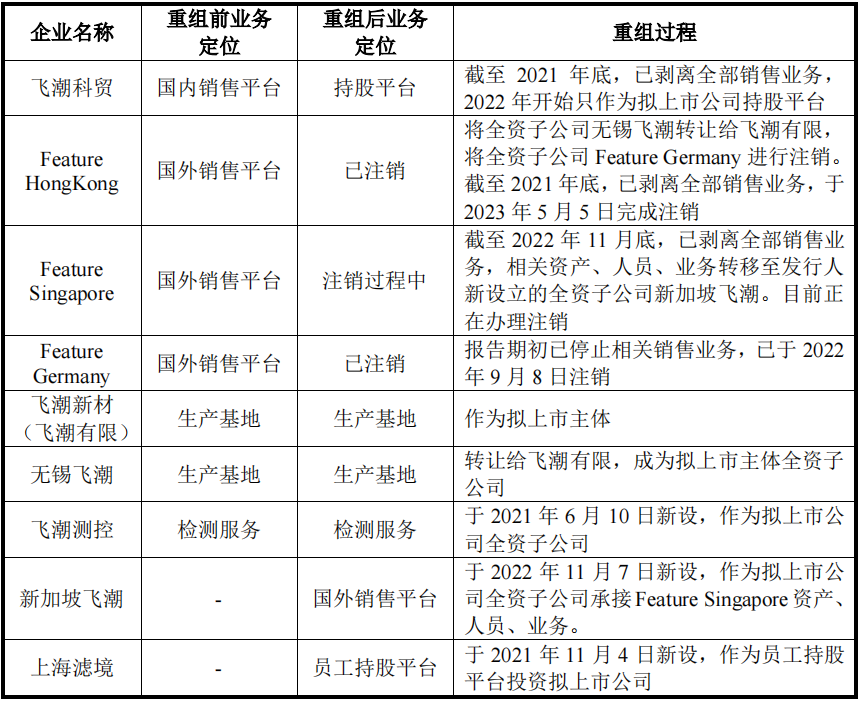

根据披露信息,Feature HongKong、飞潮科贸、无锡飞潮、飞潮有限、Feature-Tec Singapore Pte. Ltd.、Feature Germany等公司均由实际控制人何向阳、何晟兄弟所创建,其中无锡飞潮、飞潮有限为生产单位,其余主要作为销售平台存在,生产单位生产的产品通过销售平台进行流通。

根据介绍,销售时,飞潮新材(飞潮有限)或无锡飞潮开票给上述销售平台,货款由终端客户与销售平台公司结算后,由各销售平台公司与飞潮新材或无锡飞潮统一结算。但产品从飞潮新材出货到销售平台的价格,与销售平台给到终端客户的价格是否一致并未有系统性说明;何向阳、何晟兄弟是否存在重组前通过控制销售平台的价差操作获益也需进一步披露。

从何向阳、何晟兄弟的公司架构设计看,重组前,“飞潮集团”的生产单位和销售平台彼此割裂较为严重,使得整个链条的关联公司高度依赖何向阳、何晟兄弟的协调,彼此间资金往来非常密切。

目前飞潮科贸已转为飞潮新材持股平台;Feature HongKong、Feature Germany已注销,Feature Singapore也处于注销过程中。从问询回复看,飞潮新材已新设新加坡飞潮来承接Feature Singapore的业务,并收购Feature Singapore所持房产。

除此之外,其他主要销售平台无一纳入到新公司飞潮新材的架构体系中来,那么,新公司的销售体系建设情况如何,对何向阳、何晟兄弟的依赖度又是如何的?仍需飞潮新材进一步披露,如若飞潮新材的销售体系不完整,或是“飞潮集团”积累的部分客户资源或渠道仍掌控在何向阳、何晟兄弟手中,未来一旦公司与何向阳、何晟兄弟出现争议,飞潮新材的销售体系存在陷入被动、甚至瘫痪的风险。

估值呈持续下滑趋势

除了销售体系独立性问题,飞潮新材的估值问题也尤为受到市场质疑。

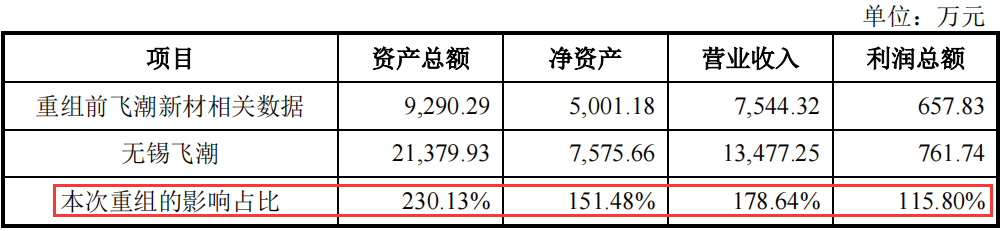

根据介绍,飞潮有限与无锡飞潮同属于过滤行业产业链上下游,基于实际控制人将管理总部设在上海以及飞潮有限更合理的股权结构有利于重组考虑,飞潮有限以“蛇吞象”的方式合并无锡飞潮,使得新公司具备更完整的产业链条。重组前(2020年),无锡飞潮的总资产、净资产、营收分别是飞潮有限的2.3倍、1.5倍、1.8倍。

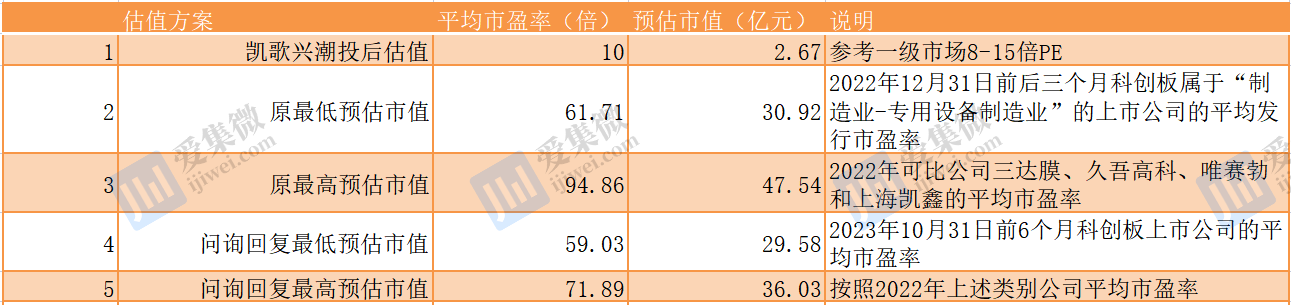

重组后,飞潮新材于2022年引入凯歌兴潮,参考一级投资市场8-15倍的PE倍率,取2021年、2022年预估净利润平均值的10倍计算,凯歌兴潮投后估值为2.67亿元。而根据其预估市值分析报告,预计公司市值达30.92亿元~47.54亿元,市值大幅飙升引发市场质疑。

在回复上交所问询中,飞潮新材说明称,预估市值为参考二级市场分析所得,其同时基于2022年扣非净利润为5011.42万元,从①2023年10月31日及前6个月内的科创板上市公司的平均发行市盈率(59.03倍);②2家创业板(美腾科技、美埃科技)、4家科创板(三达膜、久吾高科、唯赛勃、上海凯鑫)可比上市公司2023年10月31日平均市盈率(71.89倍)两个维度计算,推测新的预估市值为29.58亿元~36.03亿元。

飞潮新材3次市值预估变化(注:预估市值=市盈率*2022年扣非净利润)

比较发现,飞潮新材两次参考二级市场对公司市值的预估差距较大,已从30.92亿元~47.54亿元跌至29.58亿元~36.03亿元,呈下滑趋势。

由于参考对象市盈率实时变动,如果按照2024年3月22日①569家科创板上市公司平均市盈率(44.6倍;来源:东方财富,下同);②A股7家可比上市公司(金海高科、美腾科技、美埃科技、唯赛勃、三达膜、上海凯鑫、久吾高科)平均市盈率(52.31倍)计算,飞潮新材市值又降至22.35亿元~26.21亿元,继续呈下滑趋势。

(校对/邓秋贤)