3月12日晚,中科寒武纪科技股份有限公司(以下简称“寒武纪”)正式发布2025年年度报告。这份报告让市场高度关注,也令市场满意:寒武纪自2020年7月登陆科创板以来,首次达成年度盈利,营收与净利均实现爆发式增长。这份成绩单也彰显了国产AI芯片在全球算力竞争中的崛起势头。

亮点:营收净利爆发,首次实现年度盈利

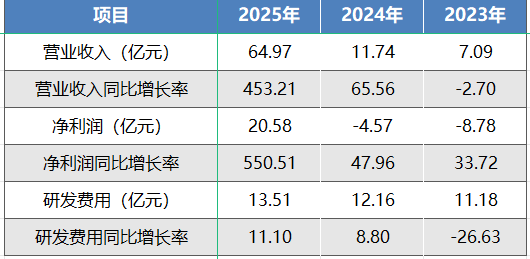

年报数据显示,寒武纪2025年实现营业收入64.97亿元,较上年同期的11.74亿元增长453.21%;归母净利润达20.59亿元,同比增长555.24%,一举扭转此前多年的亏损局面,实现了从“烧钱研发”到“盈利造血”的转变。

具体来看,扣除非经常性损益后的归母净利润为17.70亿元,同样实现扭亏为盈,显示公司在主营业务上的盈利能力;基本每股收益达4.93元/股,稀释每股收益4.88元/股,较上年同期的-1.09元/股实现由负转正,盈利能力大幅提升。从季度表现来看,公司全年业绩呈现稳定增长态势,四个季度营业收入分别为11.11亿元、17.69亿元、17.27亿元、18.90亿元,归母净利润分别为3.55亿元、6.83亿元、5.67亿元、4.55亿元,各季度均保持盈利。

业绩爆发的背后,是人工智能行业算力需求的持续攀升。报告指出,依托于公司在人工智能芯片产品、基础软件平台、集群软件工具链方面取得的长足进步,公司产品在运营商、金融、互联网等多个重点行业规模化部署,通过了客户严苛环境的验证,产品普适性、稳定性、易用性获得了客户的广泛认可。

产品线:多点开花,市场落地成效显著

寒武纪的业绩增长与整个AI芯片行业的蓬勃发展息息相关。随着人工智能技术的飞速发展,尤其是大模型和通用人工智能领域的突破,AI芯片作为底层算力支撑,市场需求正以前所未有的速度增长。

Gartner报告预测,2027年全球人工智能芯片市场规模将达到1194亿美元;IDC发布的《全球人工智能支出指南》则预计,到2027年中国人工智能总投资规模将突破400亿美元,复合增长率达25.6%,其中人工智能硬件仍是市场投资的主要方向,占比超中国市场总规模的60%。

作为国内AI芯片领域的领军企业,寒武纪凭借在核心技术、产品布局、生态建设等方面的优势,有望充分把握行业发展机遇,在全球AI芯片竞争中占据更有利地位。寒武纪产品线涵盖云端产品线、边缘产品线、IP授权及软件,同时布局智能计算集群系统业务,基本覆盖了云边端的全场景产品矩阵。

其中,云端产品线为寒武纪营收的支柱,主要包括云端智能芯片及板卡、智能整机,是云服务器、数据中心等场景人工智能处理的核心器件,能够为云计算和数据中心提供高计算密度、高能效的硬件计算资源,支撑复杂度和数据吞吐量高速增长的AI处理任务。2025年,受益于AI算力需求的爆发式增长,云端产品线收入实现大幅增长,年度营收达64.77亿元,

边缘产品线聚焦边缘计算场景,边缘计算作为终端与云端之间的新型计算范式,能够弥补终端设备计算能力不足的劣势,缓解云计算场景下的数据隐私、带宽与延时等问题,与AI技术结合后,可推动智能制造、智能零售、智能教育等多个领域的高速发展。寒武纪基于思元220芯片的边缘智能加速卡自发布以来,累计销量突破百万片,在边缘计算场景中占据重要地位。

IP授权及软件产品线包括IP授权和基础系统软件平台,其中IP授权业务将公司研发的智能处理器IP等知识产权授权给客户在其产品中使用,目前寒武纪智能处理器IP产品已集成于超过1亿台智能手机及其他智能终端设备中,覆盖海量终端场景;基础系统软件平台则为公司云边端全系列智能芯片提供统一的平台级基础系统软件,打破了不同场景之间的软件开发壁垒,提升了产品的易用性和市场竞争力。该产品线毛利率达100%,为各产品线最高。

此外,公司的智能计算集群系统业务,将自研智能计算板卡或智能整机与合作伙伴的服务器、网络、存储设备结合,配备集群管理软件组成数据中心集群,为AI应用部署能力较弱的客户提供软硬件整体解决方案,进一步拓展了公司的市场覆盖范围。

研发:投入持续增长,新增专利申请超百项

报告显示,寒武纪研发投入达11.69亿元,较上年同期增长9.03%,虽然研发投入占营业收入的比例为17.99%,较上年同期的91.30%大幅下降,但这主要是由于营业收入增长幅度远高于研发投入增长幅度,公司实际研发投入规模仍保持稳步提升。

专利布局方面,2025年新增专利申请103项,其中发明专利申请101项,实用新型专利申请2项;新增获授权专利259项,其中发明专利258项,实用新型专利1项;新增软件著作权1项。截至2025年12月31日,公司累计申请专利2846项,其中境内专利1831项、境外专利705项、PCT专利310项;累计获授权专利1734项,其中境内专利1203项、境外专利531项,同时拥有软件著作权65项、集成电路布图设计6项。

核心技术研发方面,寒武纪持续推动智能处理器微架构及指令集的迭代优化,新一代智能处理器微架构及指令集将重点优化自然语言处理大模型、视频图像生成大模型等场景,在编程灵活性、易用性、性能等方面提升产品竞争力;训练软件平台和推理软件平台持续迭代,适配模型广度、训练性能、工具使用体验等均取得显著进展。

机遇与挑战:仍需突破多重考验

尽管寒武纪2025年实现了历史性的盈利突破,业绩表现亮眼,但在行业竞争日趋激烈的背景下,公司未来要实现持续稳定盈利,仍需面对多重挑战。

首先是行业竞争方面。随着人工智能应用及算法的逐步普及,AI芯片领域成为集成电路龙头企业和初创企业发力的重点,市场竞争日趋激烈。目前,英伟达在全球AI芯片领域仍占据绝对优势,而国内也有多家企业布局AI芯片赛道,技术迭代速度加快,技术发展路径尚在探索中,尚未形成具有绝对优势的架构和系统生态。如果寒武纪不能持续保持技术创新速度,及时推出契合市场需求的产品,可能会面临市场份额被挤压的风险,进而影响持续盈利能力。

其次是客户集中度方面的挑战。年报数据显示,近三年公司前五大客户的销售金额合计占营业收入的比例分别为92.36%、94.63%和88.66%。若公司主要客户经营发生变动或者需求放缓,可能给公司业绩带来不利影响。

最后是技术路线的通用性挑战。寒武纪采用ASIC路线研发AI芯片,这种路线针对性强、性能优化充分,能够很好地适配特定AI场景的需求,但在通用性上存在一定局限。AI技术的快速发展,应用场景日益多样化,公司依然需要时时关注行业变化,避免错失重要应用场景。

此外,根据财报公司还面临供应链稳定、研发投入压力、存货跌价等潜在风险。不过,寒武纪亦明确了未来的发展战略,将聚焦核心应用场景、深化技术创新、完善生态布局、筑牢人才体系,积极应对各类挑战。