近日,半导体硅片行业多家A股上市公司陆续发布2025年业绩快报,数据显示行业呈现明显的盈利分化态势。神工股份实现大幅扭亏为盈,而TCL中环、立昂微、沪硅产业、西安奕材等企业则继续亏损。这一现象反映出半导体硅片行业在结构性复苏过程中面临的挑战与机遇。

业绩快报:企业业绩分化明显

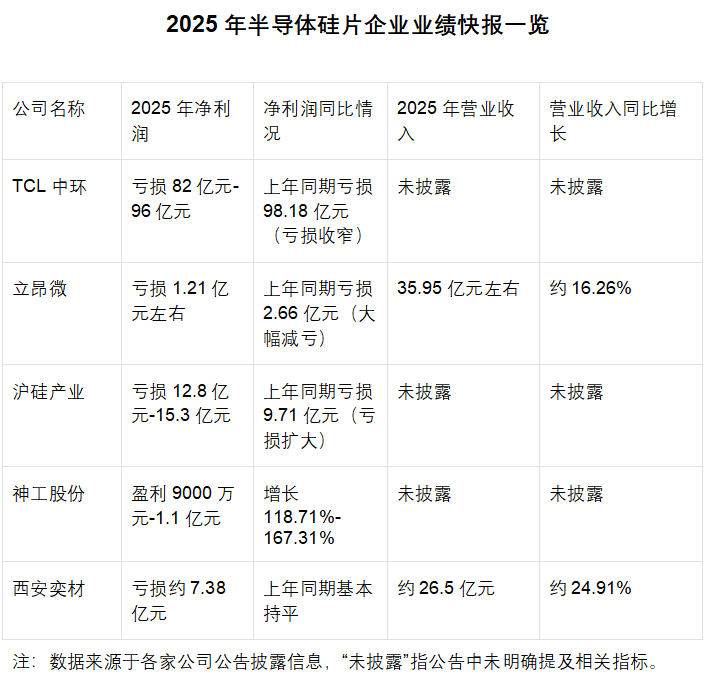

从各家披露的核心数据来看,头部企业的业绩分化轨迹清晰可见。神工股份表现亮眼,预计2025年度实现归母净利润9000万元到1.1亿元,同比增长118.71%到167.31%。公司表示,业绩增长主要得益于全球半导体市场回暖,特别是人工智能需求推动高端芯片制造厂开工率提升,带动大直径硅材料业务收入增长。

TCL中环继续亏损,预计2025年净利润亏损82亿元-96亿元,上年同期亏损98.18亿元。第四季度单季预计亏损24.23亿-38.23亿元,亏损有所收窄但仍未扭转局面。

立昂微预计2025年度实现归属于上市公司股东的净利润为亏损1.21亿元左右,上年同期亏损2.66亿元。公司表示,业绩同比大幅减亏,主要原因是半导体硅片板块盈利能力复苏,产品结构向高端化升级,12英寸硅片产销量大幅增长,销售单价提升、单位成本下降,带动毛利率改善。

沪硅产业预计2025年归母净利润亏损12.8亿元至15.3亿元,上年同期亏损9.71亿元。亏损呈现进一步扩大。

西安奕材预计2025年年度实现归属于母公司所有者的净利润亏损7.38亿元,与上年同期相比基本持平。公司表示,尽管行业整体复苏,但下游需求传导存在滞后性,且第二工厂正处于产能爬坡阶段,在产品结构优化中,导致规模效应尚未显现。

盈利分化:产品结构与市场定位成关键

业内分析认为,此次半导体硅片企业盈利分化的背后,是产品结构、研发投入、成本控制等多重因素的综合作用。神工股份得益于大直径硅材料业务的收入增长,产能利用率提升。而沪硅产业、立昂微等企业则全力推进12英寸大尺寸硅片产业化,目前相关产能仍处于爬坡阶段,尚未达到盈亏平衡,成为拉低毛利率的关键因素。

研发投入与固定成本压力则进一步加剧了盈利分化。半导体硅片行业属于技术密集型产业,12英寸等高端产品的研发周期长、投入规模大,且认证流程烦琐。国内半导体硅片企业持续维持高水平研发投入,同时扩产项目带来的固定成本和前期费用居高不下,直接影响了利润指标。此外,2025年行业整体面临产品价格下行压力,尤其是200mm半导体硅片平均单价下滑显著,进一步加剧了盈利压力。而神工股份凭借成熟的产品矩阵与成本控制,成功规避了部分行业性风险。

展望2026:结构性复苏下企业如何实现“增收增利”

随着全球半导体行业迎来结构性复苏周期,2026年半导体硅片行业有望进一步改善。根据WSTS预测,2026年全球半导体市场规模预计达到9000亿美元以上,同比增长约15%-20%。半导体硅片作为关键原材料,需求将持续提升。根据SEMI数据,2025年一季度全球半导体硅片出货面积同比增长4.6%,其中300mm半导体硅片出货面积同比增长5.7%,行业复苏趋势已现。

随着下游客户库存水平逐步正常化,6英寸、8英寸硅片价格已率先企稳回升,市场对12英寸硅片的需求也持续旺盛,预计2026年半导体硅片行业将迎来出货量与价格的双重回暖。面对行业复苏机遇,国内半导体硅片企业需精准施策,破解当前“增收不增利”的发展困局。立昂微已启动年产96万片12英寸硅外延片项目,沪硅产业上海工厂12英寸硅片产能已达60万片/月,太原工厂也逐步释放产能,头部企业的高端化布局已初见成效。

成本控制与效率提升同样至关重要。对此有专家指出,企业需通过技术迭代提升产品良率,降低单位生产成本,同时优化产能利用率,缓解固定成本压力。此外,企业还应积极绑定下游晶圆厂客户,保障产品出货稳定性,同时借助政策红利与资本运作优化资源配置,为长期发展奠定基础。

2026年将是国内半导体硅片行业的关键转型期,全球半导体复苏与国产替代提速的双重机遇叠加,有望推动行业整体盈利水平改善。但企业仍需警惕价格竞争、技术迭代等潜在风险,通过持续的技术创新与精细化管理提升核心竞争力,在行业复苏浪潮中实现高质量发展。