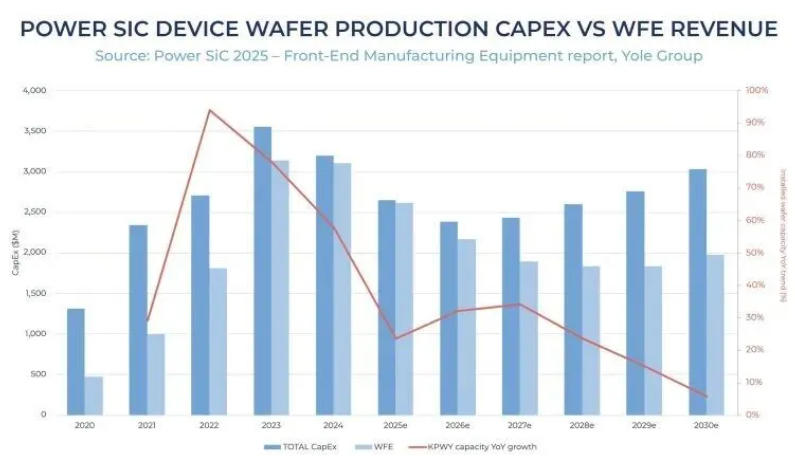

碳化硅功率市场正持续演变。继 2019–2024 年前所未有的投资浪潮之后,行业正在进入一个必要的修正周期。据市场调研机构Yole Group 发布的《Power SiC 2025 – Front-End Manufacturing Equipment》报告显示,汽车市场放缓抑制了碳化硅的短期需求,并深刻影响了整个碳化硅供应链。产能利用率下降、产能过剩和投资收紧形成了一个循环,引发行业普遍关注。尽管如此,碳化硅依然是电气化路线图中的核心技术,预计到 2030 年,其器件收入将接近 100 亿美元。

图片来源:《Power SiC 2025 - Front-End Manufacturing Equipment》- Yole Group

报告指出,由 2019–2024 年资本开支高峰推动的行业第一轮大规模投资周期,其中2023 年设备资本开支(CapEx)达到约 30 亿美元的峰值,导致碳化硅上游产业链出现明显产能过剩。到 2025 年,上游工艺的产能利用率已降至约 50%,器件生产线的产能利用率约为 70%。预计本轮行业下行调整将持续至 2027–2028 年,届时新的增长动能将主要来自 8 英寸(200mm)生产平台以及下一代沟槽型和超结 MOSFET 技术。

目前,中国已成为全球最大的碳化硅设备资本开支区域,且新增设备资本开支的重心正迅速向中国大陆转移。在政策推动下,中国正积极鼓励设备本土化采购,这促使 2024 年中国厂商已占据约 40% 的碳化硅晶圆及外延片产能,并正加速向器件制造领域延伸。报告称,尽管整体设备生态尚未完全实现自给自足,但国产设备厂商已在 PVT 晶体生长和 HTCVD 外延设备领域取得显著进展。

“中国在碳化硅前道制造能力方面追赶速度非常快。” Yole Group 半导体设备首席技术与市场分析师 Taguhi Yeghoyan 表示,“本土设备商已能在晶体生长和外延环节与国际厂商正面竞争,而在减薄、量测以及先进离子注入等领域,国际厂商仍保持领先优势。”