得益于半导体产业国产替代加速、下游AI与晶圆产能扩张等驱动,国内超高纯金属溅射靶材领军企业江丰电子交出2025年亮眼的业绩答卷,实现营收与利润双双快速增长,其中核心靶材业务稳固领跑,半导体精密零部件第二增长曲线动能持续释放。2026年初,江丰电子计划收购凯德石英控股权,加码非金属领域部件布局,进一步强化业务互补和产业链协同。

凭借靶材与零部件双轮驱动,江丰电子在半导体核心材料与零部件赛道持续突破,包括靶材优势赋能零部件业务增长,静电吸盘等核心部件可增厚利润,以及短期内供需缺口及成本上涨呈现推动靶材涨价态势,中长期则受益于晶圆厂向先进制程工艺迈进或推动产品结构持续优化,因而未来有望通过业务协同和垂直整合成为平台型“半导体材料+零部件”巨头。

双轮驱动 “筑基”增长

在经营业绩上,江丰电子展现出较强的增长动能和稳健的经营韧性。根据其发布的业绩预告,预计2025年实现营业收入约46亿元,同比增长约28%;归母净利润4.31亿元至5.11亿元,同比增长7.50%至27.50%;扣非归母净利润3.05亿元至3.85亿元,同比增长0.36%至26.75%。

这一业绩增长主要源于其超高纯金属溅射靶材与半导体精密零部件两大业务协同发力。

一方面,受益于人工智能、云计算、机器人等下游应用领域需求持续扩张,全球晶圆及芯片产能稳步提升,江丰电子凭借领先的技术优势、稳定的产品质量、强大的核心装备以及全球化的技术支持,持续提升先进制程产品市场份额,推动超高纯金属溅射靶材的收入持续增长。

另一方面,经过多年布局,江丰电子半导体精密零部件基地已陆续投产,产品线迅速拓展,叠加得益于供应链本土化进程加速,第二增长曲线半导体精密零部件产品收入持续增长。

值得一提的是,2025年,江丰电子非经常性损益预计约1.26亿元,主要系战略投资的芯联集成等公允价值变动、部分联营企业股权转让收益及政府补助等综合因素所致。

在研发投入与产能建设方面,江丰电子秉持“科技创新是发展新质生产力的关键因素”理念,坚持不断加大研发投入,提升新产品、新技术的研发能力,强化先端制程产品竞争力,持续改进提升生产制造工艺流程,以及积极推进超高纯金属溅射靶材募投项目的建设投产,其中黄湖靶材工厂主体工程建设顺利、设备正逐步入驻调试,为未来靶材业务增长奠定基础。

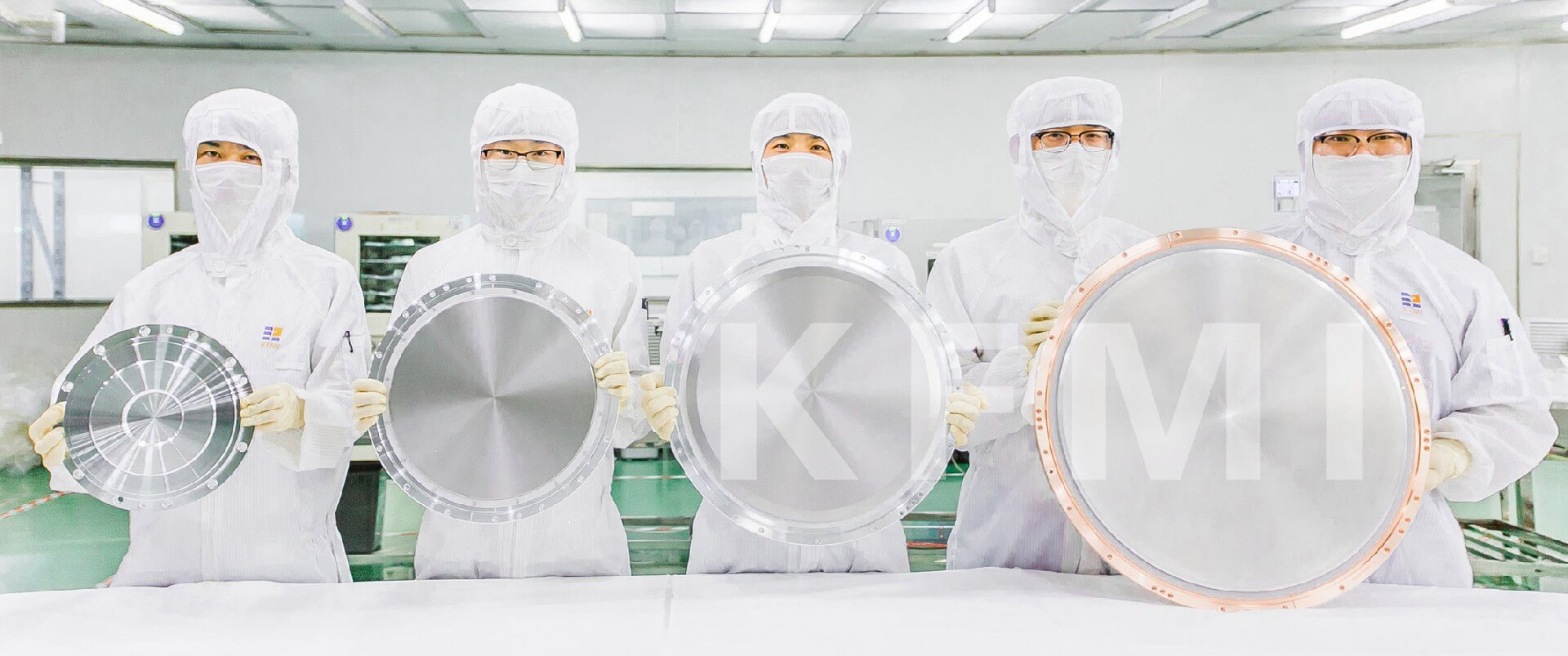

半导体用精密零部件 图源:江丰电子,下同

同时,江丰电子不断加强在半导体精密零部件领域的多方位战略布局和持续拓宽产品线,积极开发技术附加值更高、客户需求更迫切、解决“卡脖子”问题的产品品类,加快推进静电吸盘、脆性材料和Si电极等项目建设和扩产,从而提升整体竞争力和打开未来发展空间。

历经多年耕耘和战略布局,江丰电子已逐步构建起“靶材+零部件”双轮驱动的战略格局。数据显示,2025年上半年公司靶材业务营收13.25亿元,同比增长24%,占比63%,毛利率为33.26%;零部件业务营收4.59亿元,同比增长15%,占比22%,毛利率为23.65%。这显示出无论在营收还是盈利能力方面,超高纯金属溅射靶材仍是江丰电子的核心业绩支撑。

可以预见,江丰电子的靶材业务将持续保持稳健快速增长,这得益于短期供需缺口及成本上涨有望推动靶材涨价。在需求端,2026年全球逻辑和存储产能加速增长,海外晶圆厂资本开支大幅提升,国内厂商同样有望加速扩产;在供给端,部分出口限制收缩或影响关键金属供给,海外巨头扩产或相对受限,江丰电子此前布局宁波和海宁产能有望在2027年前达产。

同时,江丰电子零部件业务增长潜力不俗,静电吸盘是核心利润增长点。在当前国际环境下,静电吸盘作为半导体制造关键零部件,面临着卡脖子风险。长期以来,我国静电吸盘市场被应用材料、Shinko、TOTO、NTK等美、日制造商高度垄断。而鉴于静电吸盘国产化率不足10%且市场空间广阔,江丰电子引进韩国KSTE提升技术实力,当前已获5000万订单,拟投9.98亿元建设年产5100个静电吸盘项目,未来有望带来11.9亿元营收和4.4亿元净利润增长。

由此,江丰电子的发展前景获多家证券机构看好。其中华金证券指出,根据公司2025年年度业绩预告,预计2025年至2027年其营收分别为46.10亿元、57.76亿元、73.83亿元,增速分别为27.9%、25.3%、27.8%;归母净利润分别为5.03亿元、6.79亿元、9.15亿元,增速分别为25.6%、34.9%、34.9%。考虑到江丰电子在全球晶圆制造溅射靶材技术优势,且半导体精密零部件业务发展势头强劲,叠加收购凯德石英后,有望强化产业链协同效应。

战略并购 “强链”协同

为进一步加强业务互补和产业链协同,江丰电子计划操盘A股市场2026年首起“A吃A”并购,即1月29日宣布公司及其关联方拟以5.9亿元现金收购凯德石英20.6424%股权,交易后将成为凯德石英控股股东。但本次收购事项仍在进行中,尚存在一定不确定性。

江丰电子表示,“本次交易目的是助力公司进一步完善产业布局和加快战略实施。”换言之,其将大幅增强在石英制品方面的实力,与现有零部件业务形成互补,提升一站式供应能力。

半导体用超高纯金属溅射靶材

资料显示,江丰电子主要从事半导体靶材及零部件,靶材涵盖铝、钛、钽、铜、钨等金属靶材,构建了从超高纯金属原材料提纯到靶材成品制造完整产业链,以及全面覆盖先进制程、成熟制程以及特色工艺领域的产品方案体系,已成为多家全球主要芯片制造企业的核心供应商。同时,其依托同源技术优势拓展精密零部件业务,已实现Si电极、匀气盘、加热器等零部件的规模化生产,以及通过联营等方式实现对CMP材料、核心零部件及后道设备覆盖。

值得一提的是,根据日本富士经济报告,2024年江丰电子靶材出货量位居全球第一、出货金额位居全球第二。未来随着铜靶等高端产品放量,其靶材出货金额有望位居全球首位。

据了解,江丰电子靶材已实现批量应用于7nm、5nm技术节点的芯片制造,并进入先端的3nm技术节点,是台积电、联华电子等企业的核心供应商。随着晶圆厂向先进制程工艺迈进,江丰电子中长期产品结构有望持续优化。此外,鉴于钽环件、铜锰合金靶材制造难度高,江丰电子通过参股公司、实施募投项目逐步布局上游原材料并掌握核心技术,已实现原材料采购的国内化、产业链的本土化,构建了安全稳定的供应链体系,摆脱对进口材料的依赖。

相较而言,凯德石英作为“北交所石英制品第一股”,是目前国内少数具备8、12英寸半导体集成电路芯片生产线配套石英玻璃制品加工能力的企业之一,产品种类达上百种,客户涵盖北方华创、通美晶体、燕东微、吉林华微等国内一流公司。随着凯德石英越来越多半导体高端石英制品通过下游客户认证,其12英寸半导体石英制品的订单将会逐步放量。

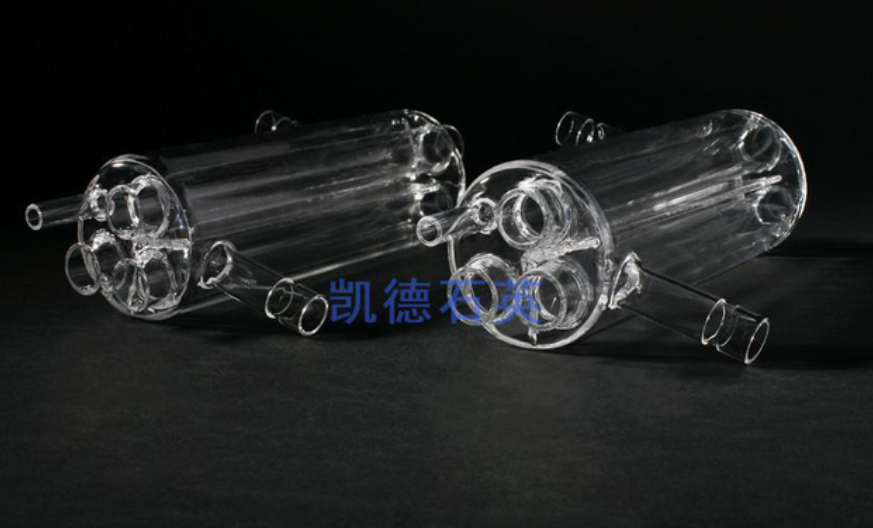

半导体行业用石英制品 图源:凯德石英

目前,凯德石英已形成凯芯新材料、凯德芯贝、凯美石英三家子公司联动发展的布局。其中,凯芯新材料聚焦8至12英寸高端石英制品,主打半导体高端领域需求;凯美石英则专注于半导体级大口径石英玻璃管和高纯石英砂项目,完善石英制品上游原材料布局。而凯德芯贝与江丰电子同属半导体材料供应链,二者业务呈现高度互补态势,双方核心产品应用场景与客户高度重合,收购后可实现一体化供应,提升客户粘性并整合资源拓展全球市场。

显而易见,江丰电子寻求收购凯德石英对提升业务和产业链协同具备积极作用。在业务协同上,凯德石英的石英耗材与江丰电子现有靶材、零部件业务形成上下游联动,进一步完善产品矩阵,推动公司向“金属+非金属”综合解决方案升级。凯德石英2025年上半年毛利率达44%,显著高于江丰电子零部件业务23.65%的水平,并购后有望有效增厚公司整体盈利水平。

另一方面,在产业链协同上,本次收购实现“靶材+石英耗材”垂直整合,增强供应链韧性、降低进口依赖。由于双方客户群交叉,凯德石英可依托江丰电子优势拓展市场,江丰电子则借助其完善非金属零部件布局,提升半导体耗材领域综合竞争力。凯德石英近年业绩承压,2025年前三季度归母净利润0.22亿元(同比降24.57%),但江丰电子现金流相对充裕,2025年底完成19.28亿元定增,具备短期压力消化能力,长期协同效应将提升整体核心竞争力。