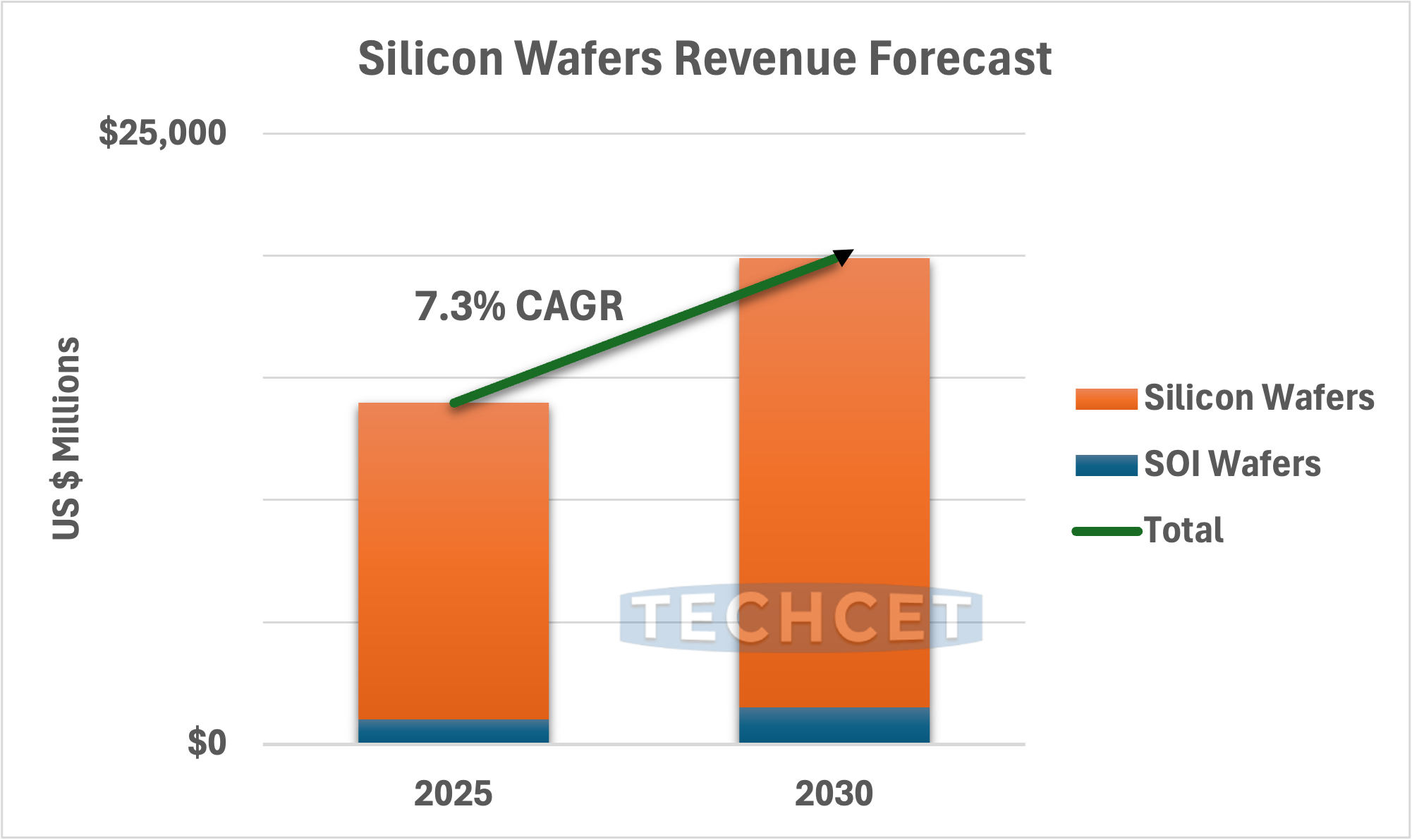

经历数年挑战后,硅晶圆行业预计将在2025年剩余时间内实现更强劲增长。根据TECHCET最新发布的《2025-2026年硅晶圆关键材料报告》,2025年全球硅晶圆出货量预计同比增长5%,主要受300毫米硅晶圆需求攀升推动;行业营收预计增长近4%,达到140亿美元,其中硅晶圆与绝缘体上硅(SOI)晶圆均对增长贡献显著。未来五年,硅晶圆出货量年复合增长率(CAGR)预计将维持在7%。

市场现状呈现复苏与扰动并存态势:库存水平逐步回归正常,新订单量回升,但部分订单活动受关税不确定性影响,尤其在较小尺寸硅晶圆领域表现明显。行业持续向300毫米硅晶圆迁移的趋势加剧了200毫米及以下尺寸硅晶圆的竞争压力,促使主要供应商重新评估产能管理策略。这一转变为中国硅晶圆制造商带来机遇,其在200毫米硅晶圆市场份额持续扩大。与此同时,行业动态频现技术突破与战略调整:信越化学(Shin-Etsu)在氮化镓(GaN)领域取得性能里程碑,环球晶圆(GlobalWafers)加速300毫米硅晶圆产能扩张,SK siltron完成股权结构重组,均凸显全球供应链的技术升级与战略重构。

硅晶圆市场长期发展轨迹由高性能计算(HPC)、人工智能(AI)及前沿半导体逻辑芯片等先进应用主导。直径125毫米及以下的小尺寸硅晶圆预计将逐步退出市场,面临最高淘汰风险。贸易相关挑战,包括与多晶硅及衍生物“232条款”调查相关的潜在关税结果,可能推高原材料成本并重塑供应策略。随着市场转型深化,硅晶圆供应商需在技术领先性、产能投资与地缘政治风险间寻求平衡,以维持长期竞争力。

根据TECHCET报告,300毫米硅晶圆在数据中心、5G通信及汽车电子等领域的渗透率持续提升,成为驱动行业增长的核心动力。200毫米硅晶圆则因物联网(IoT)与功率半导体需求维持稳定,但产能过剩风险仍存。此外,报告指出,全球硅晶圆产能利用率预计在2025年回升至85%以上,其中中国大陆厂商扩产速度领先,但高端制程技术仍依赖国际合作。