2025年12月20日,由半导体投资联盟和集成电路投资创新联盟主办、ICT知识产权发展联盟协办、爱集微承办的“2026半导体投资年会暨IC风云榜颁奖典礼”在上海圆满举办。会上,集微咨询业务总经理朱婉艳发表主旨演讲,就当前全球半导体产业发展形势、中国半导体产业发展现状和关键图景进行了深度剖析和展望,并正式发布《2025中国集成电路|人工智能产业园区榜单》。

全球市场即将逼近万亿美元大关

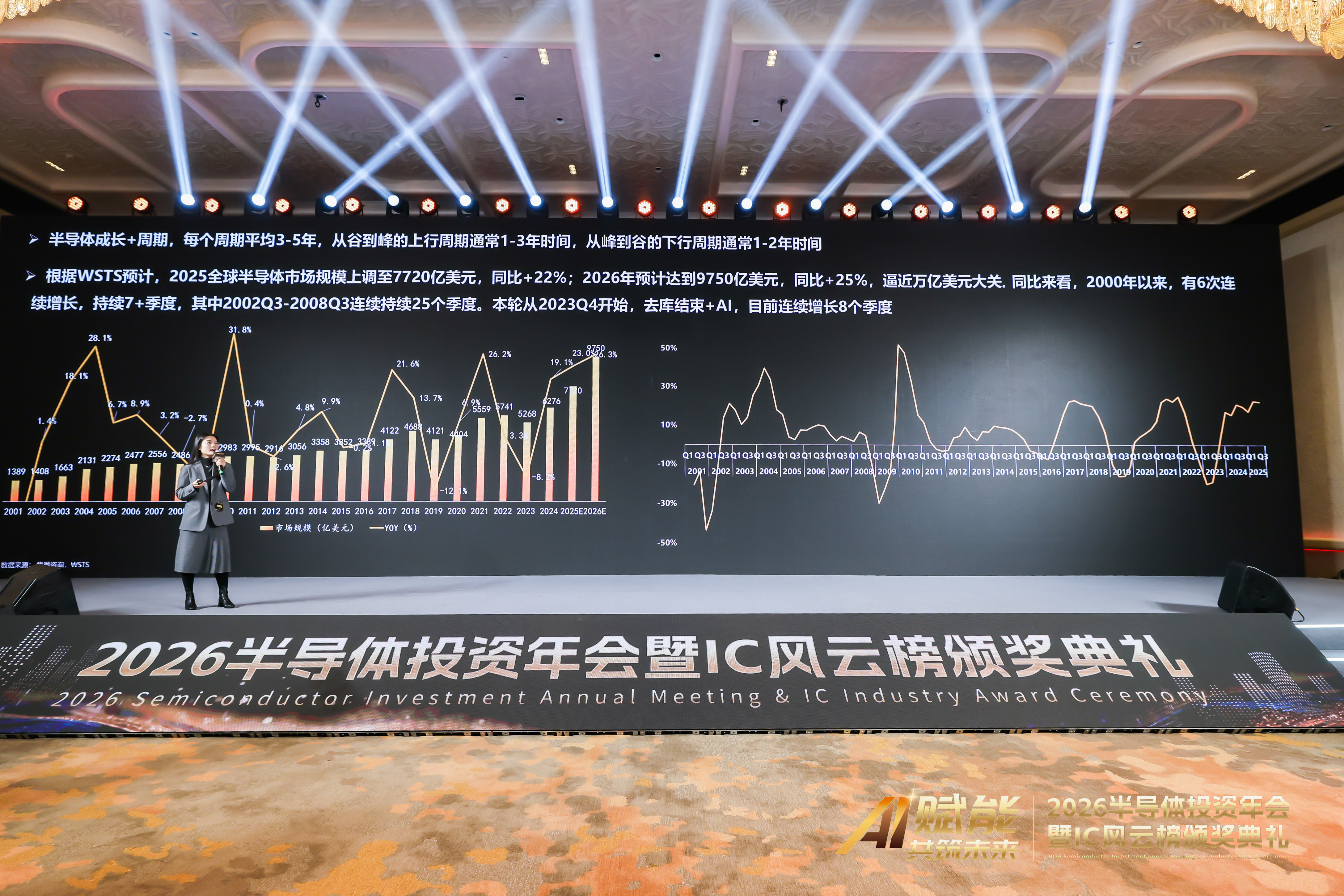

根据WSTS数据,2025全球半导体市场规模上调至7720亿元,同比增加22%。预计2026年将达到9750亿美元,同比增加25%,逼近万亿美元大关。本轮增长从2023年第四季度开始,伴随着去库存结束和人工智能的强力驱动,目前已连续增长8个季度。

朱婉艳分析称,2025年全球半导体营收增长主要受益于人工智能应用及数据中心基础设施的强劲需求,推动了逻辑芯片和存储芯片需求的增长。其中逻辑芯片营收同比增长40%,是增幅最大的产品类别;其次是存储芯片,营收同比增长30.2%。

在AI时代,大数据中心、AI+终端需求将推动全球半导体市场持续增长,而高性能计算芯片与存储芯片成为主要增长动力。按应用领域来看,电动汽车、智能手机、服务器尤其是AI服务器正在持续领跑行业增长,笔记本电脑、汽车电子等领域也呈现稳定上扬趋势。

“这表明半导体产业已从过去依赖单一消费电子,转向为AI基础设施与智能化终端双向赋能。未来三年,AI服务器将成为增长最快的细分市场,意味着芯片正向更高算力、更低功耗的方向迭代。”朱婉艳说。

与此同时,AI功能正加速普及到各类终端——从手机、PC到智能汽车等,渗透率持续提升。数据显示,AI终端占比在2023年为41%,预计到2027年将突破79%。这说明“终端智能化”不再仅是趋势,而是正在发生的产业现实。这一过程将带动全产业链持续扩张,尤其是汽车与物联网设备,将成为继手机之后下一个半导体增长的重要场景。

朱婉艳表示,无论市场规模最终如何,半导体产业的持续增长已成定局,人工智能、数据中心和高性能计算等应用将继续推动半导体需求增长,但需警惕AI泡沫与地缘政治风险。随着全球半导体产业格局的不断演变,供应链安全、技术竞争和地缘政治因素将对市场发展产生深远影响。

并购热潮与融资收紧成焦点特征

得益于AI算力等终端需求激增、政策与资本支持以及国产替代提速,中国半导体产业同样取得不断增长的佳绩,2025年1-10月市场规模达到1694亿美元,同比增长12.5%。但在全球市场占比逐渐下降,从2020年的34.5%降至目前的27.8%。

值得注意的是,自2018年开始,国内半导体的出口规模增速持续超过进口规模增速。

分领域来看,预计2025年国内设计企业销售为8357.3亿元,同比增长29.4%。然而,国内设计企业在高性能计算芯片、高宽带内存等方向有一定差距,以及自2023年开始扩张放缓。

在晶圆制造方面,中国大陆成12寸产能主要扩产区,2025年占全球31%,2030年将达到42%,年复合增长率为(CAGR)21%,远高于全球6.2%的平均增速。至于产能利用率,国内8寸产能利用率整体与2025年持平。其中,华虹、中芯国际领先,这一定程度得益于国外厂商在地缘政治影响下要打进国内市场,选择将芯片交由国内代工厂生产。

此外,预计2025年中国封装测试产业达到3533.9亿元,增长12.3%。在全球前十大封测企业,长电科技、通富微电、华天科技、智路封测合计占29%的份额。伴随着中国大陆高端封测产线进入投产与良率提升的关键期,先进封装成行业增长主要驱动力,2024年至2029年CAGR为14.4%,远高于整个封测行业的5.8%。其中高端工艺由IDM与Foundry占据领先优势,中国大陆厂商占有一定份额,但在2.5D/3D和Fan-out封装领域市场份额仍较低。

朱婉艳指出,“2025年中国半导体行业发展存在两大重要特征。首先,得益于国家政策放宽和地方层面配套,国内半导体产业链掀起并购热潮,设备、材料、EDA、芯片设计、制造、封装等上下游全产业链均布局并购计划,横向并购扩大规模、纵向并购完善产业链布局。其次,近五年国内半导体企业A股IPO数量呈下降趋势,融资环境收紧或市场趋于理性,同时资本市场更加多元化。”

数据显示,2025年上市公司细分领域占比方面,设计与材料各占36%,设备与封测各占14%。尽管近五年中国半导体企业融资金额超8700亿元,但企业融资、一级市场融资和上市公司募资均呈收紧态势,例如半导体企业2022年融资达2600亿元,但2025年收窄至1118亿元。

六大“关键词”描绘行业变革图景

2025年中国半导体产业呈现技术突围、并购整合和需求牵引等重要态势,同时产业正从政策驱动转向技术与市场双轮驱动。朱婉艳指出,“如果描绘2025年中国半导体产业发展的主要图景,其六大关键词包括算力、存力、端侧SOC、硅光、先进封装和并购整合。”

第一,算力是基石。未来的核心是自主可控,国产算力生态正从设计、制造到应用,逐步实现完整的自主闭环。

第二,存力是关键的机遇与挑战。AI需求与HBM产能的挤压,已造成供需结构性失衡。预计旺盛需求将持续至2026年,而部分领域的结构性缺货可能延续到2027年。

第三,端侧SOC是融合前沿。它标志着AI将与每一个垂直场景深度结合,通过架构创新、先进工艺和全球化生态,让智能无处不在。

第四,硅光代表技术融合的未来。光电共封是必然趋势,其中硅光芯片已成为增长最快的细分市场,潜力巨大。

第五,先进封装是增长引擎。在AI与高性能计算的强劲驱动下,先进封装领域正在高速增长,全球巨头积极扩产,供应链也在向区域化与垂直整合加速演进。

最后,并购整合是产业成熟的标志。当前国内半导体产业“小而美”的格局正在改变,预计在设备、设计和EDA领域,将率先涌现更多的整合机遇。

尽管国内在高性能计算与存储领域与国外仍存在国际差距,但产业拐点已至。朱婉艳强调,“摩尔线程、沐曦等企业密集上市打通资本通道,长鑫、长存跻身全球第一梯队,叠加AI算力需求爆发,国产力量正加速补短板、扩产能,未来国内半导体也将迎来规模化突破与跨越式发展。”

“IC+AI”产业园区榜单联动发布

在半导体产业发展的关键图景中,国内各大园区作为产业落地的载体,在吸引企业落户、打造产业生态和招揽培养人才等方面发挥了关键作用,并涌现一批优秀的集成电路产业园区。

朱婉艳称,爱集微政策咨询团队梳理了全国范围内近50个重点集成电路产业园区,研究制定了包含集成电路产值、产业集群、政策支持力度、创新能力和人才优势等指标的评价体系,按照相关权重进行测算,梳理编制了2025年集成电路产业园区综合实力前30强榜单。

本届年会上,“2025中国集成电路园区综合实力TOP 30”正式发布,上榜园区依次为上海张江高科技园区、无锡高新区、北京经开区、苏州工业园区、武汉光谷、合肥高新区、成都高新区、南京浦口区、西安高新区、临港新片区、厦门火炬高新区、广州南沙区、南京江北新区、杭州滨江区、重庆高新区、合肥经开区、绍兴滨海新区、苏州高新区、青岛市西海岸新区、嘉兴南湖高新区、沈阳市高新区、天津经济技术开发区、泉州高新区、珠海市高新区、大连经开区、南京江宁开发区、东莞松山湖高新区、宁波经济技术开发区、南通市北高新区和重庆两江新区。

同时,在推进AI基础设施建设和产业发展中,人工智能园区的意义重大,包括可提供算力、政策等配套,降低企业创新成本,孵化初创企业;能集聚企业、高校等多方资源,构建产学研用融合生态,助力技术研发与成果转化;作为场景验证场,推动AI在消费电子、智能制造等各领域应用;吸引人才与资本,形成产业集群,为区域经济和全国AI产业发展注入动能。

综合对各维度的严格评估和审议,会上还发布了“中国人工智能园区综合实力TOP 10”,上榜园区依次为徐汇“模速空间”、张江“模力社区”、杭州人工智能产业园、光谷人工智能产业园、苏州工业园区、深圳湾科技生态园、中关村(朝阳)工业AI产业园、广东(仲恺)人工智能产业园、中国人工智能(广州)产业园和广州南沙区。