9月4日,工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,其中提出加强CPU、高性能人工智能服务器、软硬件协同等攻关力度。近年来,在人工智能、国产替代等进程的推动下,国产CPU领域取得快速发展,在部分关键领域实现了从“可用”到“好用”的重要转变。这一点从A股几家CPU上市公司的2025年半年报中也可以看出来,相关企业在营收增长、毛利率等方面都有了长足的进步。未来还需在研发投入等方面加大投入,力求在算力、能效及成本方面形成差异化优势,推进我国 CPU 产业从市场规模扩张向质量效益提升的新阶段迈进。

近日在投资者互动平台上龙芯中科表示,该公司计划于明年大规模出货3C6000 CPU系列,目前其与OEM厂商的集成进展顺利,为快速实现大批量出货铺平了道路。中国科学院计算技术研究所研究员、龙芯总设计师胡伟武介绍称,3C6000的性能相当于2023年或者2024年市场主流产品的水平,是一个土生土长的CPU。

在重庆智博会期间,海光宣布将开放CPU能力,向产业生态伙伴提供直连IP、开放协议及定制化指令集,实现与国内AI芯片的高效衔接,推动应用顺畅对接与调用。这将进一步提升系统级资源利用效率,优化多样化应用场景性能,加快构建开放协同的国产AI算力生态

6月17日,上交所正式受理上海兆芯集成电路股份有限公司科创板上市申请,这使其上市铺平了道路。这些均表明,得益于政策引导与市场需求的双重拉动,国产 CPU 产业的发展正在驶上快车道。

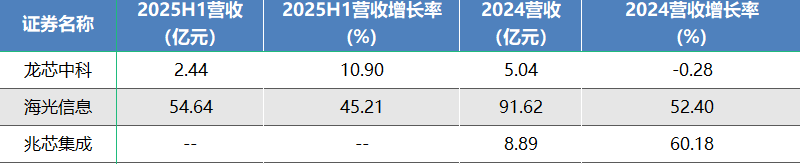

而这一点在A股上市公司海光信息与龙芯中科所发财报以及上海兆芯的招股说明书中也可发现。从营业收入来看,海光信息2025年上半年营收增长率达到45.21%,营收金额为54.64亿元;2024年增长率达52.40%,营收金额91.62亿元。无论增长率还是金额都有突破性进展。龙芯中科2025年上半年营收也有10.90%的增长,金额达到2.44亿元。兆芯集成尚未披露2025年上半年财报,但在招股说明书中,2024年营收增长率达到60.18%,营收金额8.89亿元,刷新了增长纪录。

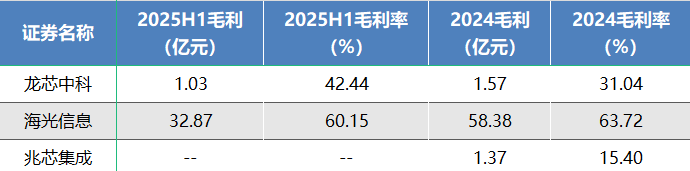

销售毛利率的变化可以在一定程度上反映出企业的盈利能力,以及产品结构、市场定价能力变化。海光信息和龙芯中科两家上市公司的毛利与毛利率均在水准之上。其中,海光信息2025年上半年毛利32.87亿元,毛利率60.15%;2024年毛利58.38亿元,毛利率63.72%。龙芯中科2025年上半年毛利1.03亿元,毛利率42.44%;2024年毛利1.57亿元,毛利率31.04%。兆芯集成2024年毛利1.37亿元,利率15.40%,但结合2024年其营收的高增长率,可见是为了拓展市场规模,牺牲了部分盈利。

研发投入是科技企业的生命线,尤其在CPU这种技术密集型行业,研发策略的差异直接决定了企业的长期竞争力。目前几家公司在研发费用上均有着不低的投入,特别是龙芯中科2025年上半年研发费用2.34亿元,研发费用率(研发费用/营业收入)占比达到96.28%,表明其对研发的重视程度。海光信息2025年上半年研发费用也达到14.98亿元,研发费用率27.41%。占比同样不低。兆芯集成得益于尚未上市,2024年研发投入也达到6.78亿元,研发费用率76.29%。

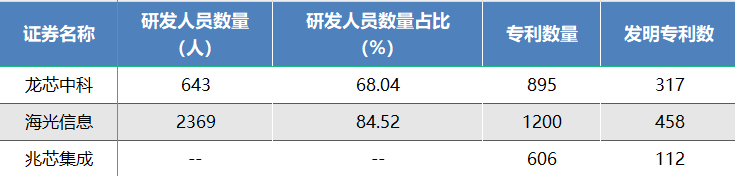

专利布局是企业发展与行业竞争的关键,各家企业在研发人员与专利数量上都给予了高度重视。2025年半年报显示,龙芯中科研人员643人,研发人员数据占比达68.04%。海光信息2369人,研发人员数据占比达84.52%。专利方面,截至2024年底,龙芯中科专利数量895件、发明专利317件;海光信息专利数量1200件、发明专利458件;兆芯集成专利数量606件、发明专利112件。

尽管发展势头迅猛,国产 CPU 产业仍面临诸多亟待解决的挑战,包括产能瓶颈问题、技术落差、生态建设等。生态建设的不均衡严重影响了国产 CPU 的市场渗透。未来还需在研发投入,以及生态建设等方面加大投入,并力求在算力、能效及成本方面形成差异化优势。