近日,业界盛传美国晶圆代工厂格罗方德正探讨与联电合并的可能性。尽管联电发言表示目前并没有任何合并案进行,但半导体业界透露,格罗方德已找上负责把关的中国台湾经济部门,希望中国台湾能“放行“。即便如此,这一交易的走向仍存在诸多不确定性。

在这背后,格罗方德重启酝酿“合纵“计划,与其试图夺回全球半导体市场控制权,以及美国政府希望掌握更高比重芯片控制权有关。对联电而言,由于双方业务领域高度重叠,竞争格局并未明显改变等,此次合并带来的营收综效势必有限。同时,若联电“入籍美国”,造成中国台湾半导体产业外迁的影响将增大,而且合并将面临资金、控制权和监管等一系列挑战。

“合纵”计划多重图谋

随着国际地缘和产业竞争局势演变,格罗方德又开始酝酿“合纵”计划。据悉,格罗方德早在一年前就曾与联电进行初步洽谈,但未能达成协议。

一位行业人士对集微网表示,”格罗方德与联电两家公司已谈判多年,目前是哪些因素会导致联电同意合并的‘导火线’众说纷纭。此外,联电才刚付了一大笔权利金给英特尔,以及宣布要往先进制程迈进,这些策略蓝图或才是其布局的一部份。“

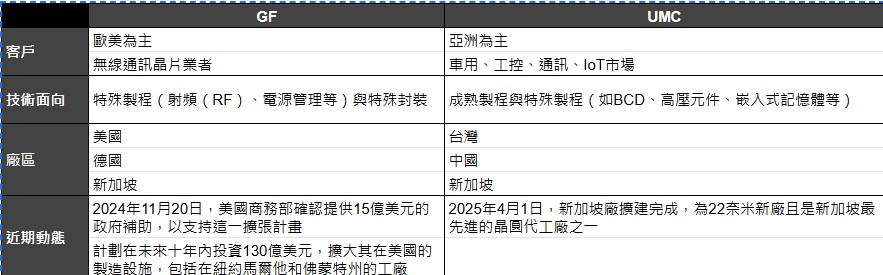

值得注意的是,格罗方德如今重启探讨与联电合并的可能性,正值美国试图抵御中国在成熟制程芯片领域日益增长的竞争压力。据外媒获得的一份评估方案显示,格罗方德与联电的合并将创建一家更大的、以美国为基地的公司,其生产网络覆盖亚洲、美国和欧洲。该方案指出,合并目标是打造一家具备经济规模的企业,确保在美国与中国台湾地区关系紧张、且中国大陆本土芯片产能不断扩大的背景下,美国仍能保障成熟制程芯片的供应。

业界分析进一步指出,联电在中国大陆有联芯、和舰两个生产据点,并在新加坡扩产,格罗方德则在美国、新加坡、德国均设有工厂,合并后可串联据点,将壮大美国晶圆代工势力的效益。此外,面对中国大陆成熟制程势力快速崛起,合并能压制中国大陆企业。

与此同时,此举也与格罗方德要夺回全球半导体市场控制权,以及美国政府希望掌握更高比重芯片控制权有关。而这也是特朗普政府在说服台积电宣布扩大赴美投资计划后,格罗方德希望与联电合并壮大晶圆代工版图,缩短与台积电在成熟制程差距的联盟计划。

合并案并非“双赢”

从多维战略角度来看,格罗方德寻求与联电合并,并不能实现“双赢”。

在台积电协助英特尔晶圆代工事业迟迟未拍板情况下,若能先把格罗方德与联电合并,对特朗普政府堪称利大于弊。Wolfe Research 分析师Chris Caso在一份报告中称,“合并后格罗方德将扩大规模,而联电则能够将其产能分散到中国台湾和中国大陆以外地区。成熟节点制造领域的行业整合将使供应商能够抵御来自中国大陆供应商的更大竞争,并提高他们在客户中的地位。”

但对中国台湾而言,两大晶圆代工厂先是台积电大举投资美国,若联电也“入籍美国”,造成中国台湾半导体产业外迁的影响将增大。同时,该交易对联电也可能弊大于利。

以赛亚调研的分析师刘佳欣表示,“虽然格罗方德内部确有初步讨论,但联电可能不愿就合并展开讨论,因为联电已与英特尔在美国展开合作,且双方技术蓝图高度重叠,联电缺乏接受该合并提案的诱因。如果联电与格罗方德真的合并,对整体竞争版图的影响也将十分有限,因为联电与格罗方德都未参与先进制程晶圆代工业务,该领域仍由台积电主导,其市占率超过80%。”

图源:台媒,下同

此外,由于联电公司结构复杂,且成熟工艺领域目前供应过剩,联电与格罗方德的合并将带来有限的好处。行业人士称,这一交易不会产生显著的协同效应。联电在日本和新加坡都有制造厂,并且在新加坡开设了一家新的工厂,这已经有助于分散地域风险。同时,格罗方德在新加坡的业务也在不断扩大,形成竞争布局和市场重叠。

与此同时,高盛证券也并不看好这一合并,并提出了四个需要关注的看点:市场重叠导致综效有限;竞争格局不变;地理位置分散带来的潜在效益仍具不确定性;潜在合并可能引发监管审查。而营收提升空间有限的主要原因在于,双方都专注于成熟制程,主要以22、28nm制程与更成熟的制程为主,聚焦传统晶圆代工业务;另外,终端市场高度相似,两家公司都重点关注汽车、通讯、消费性电子与工业等应用领域。

“雷声大雨点小”

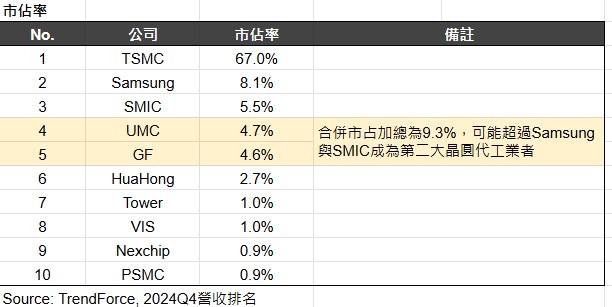

一定程度上,联电与格罗方德的合并或将搅动行业格局。据市调机构TrendForce统计,联电2024年第四季度的市场份额为4.7%,为全球第四大晶圆代工厂,格罗方德的市场份额为4.6%,排在第五位。如果按照市场传言,联电和格罗方德合并后,市场份额将达到9.3%,超过中芯国际的5.5%和三星的8.1%,将跃居第二位,仅次于龙头厂台积电。

然而,上述行业人士对集微网表示,“格罗方德与联电合并未必是扩大市场份额的结果,因为成熟制程取决于市场。目前这两家企业的资金应该不太宽裕,雷声大雨点小的机率不小。“

一方面,若该合并带来市占率提升,但格罗方德正与联电在成熟制程是竞争对手,并不能发挥一加一大于二的效果。另一方面,目前格罗方德市值约为200亿美元,而联电的市值约为170亿美元,双方均从事周期性很强的业务,需要大量资本支出。但格罗方德没有足够的现金来为直接收购提供资金,因此交易可能需要它大量借贷或稀释其股票。

除了如何合并两家公司以及谁将控制业务的复杂性之外,地缘政治也会使合并充满挑战。彭博行业研究分析师Charles Shum和Steven Tseng在一份报告中表示,此类交易可能需要获得中国大陆监管机构的批准,这“是一个重大障碍”。另外,中国台湾当局可能不会批准由格罗方德负责这两家公司的交易,而这才是最有可能的架构。

总体来看,格罗方德寻求与联电合并,在于其试图夺回全球半导体市场控制权,以及配合美国政府掌握更高比重芯片控制权。但对联电而言,尽管可借此扩大部分晶圆代工势力范围,但鉴于与格罗方德业务领域高度重叠,竞争格局并未明显改变,难以在合并案中占据有力地位,以及地理位置分散和潜在监管审查等方面带来的不确定性,并没有充分理由接受合并提案。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000