1.立讯精密被曝正考虑赴港上市 拟募资金额或超200亿元;

2.澳普林特变更上市辅导机构 转战北交所IPO;

3.光弘科技拟收购AC公司100%股权,加码全球战略布局;

4.共达电声2024年实现营收12.08亿元,汽车与工业收入占比达50.72%

1.立讯精密被曝正考虑赴港上市 拟募资金额或超200亿元

据多家媒体报道,立讯精密计划于2025年在香港上市,预计融资20亿至30亿美元(约合145亿至218亿元人民币),目前已与多家投行磋商,即将委任承销商启动流程。若成功上市,立讯精密将成为继蓝思科技、歌尔股份后,又一家登陆港股的“果链三巨头”成员,进一步拓宽国际融资渠道。

作为苹果AirPods核心供应商,立讯精密近年来通过并购快速拓展业务边界。2024年,公司以控股方式收购德国汽车线束巨头莱尼(LEONI AG),切入奔驰、博世等顶级车企供应链;2025年3月又以6.16亿元收购闻泰科技旗下消费电子ODM资产,强化全球产能布局。此次港股募资或重点投向汽车电子及海外产能建设,以降低对苹果业务的依赖。

2024年前三季度,立讯精密实现营收1771.77亿元,同比增长13.67%;归母净利润90.75亿元,同比上升23.06%。公司预计2024全年净利润将达131亿至137亿元,增速20%-25%。尽管业绩稳健,但其75.24%的营收来自苹果业务,客户集中度风险显著。分析人士指出,港股上市有助于立讯引入国际资本,对冲单一客户波动风险。

2025年以来,港股IPO市场显著回暖。数据显示,香港一季度新股集资额跃居全球第四,中国证监会“支持行业龙头赴港上市”政策效应凸显。除立讯精密外,宁德时代、美的集团等企业近期均启动港股融资计划。

值得注意的是,立讯精密A股股价在消息披露后出现波动,4月3日单日跌幅达9.99%。市场担忧其高估值与苹果订单稳定性,但机构认为,公司在汽车电子及企业通讯领域的突破将打开新增长极。中信建投报告指出,立讯通讯业务海外收入占比已达25%,北美数据中心项目将成为未来关键驱动力。

2.澳普林特变更上市辅导机构 转战北交所IPO

4月3日,证监会披露了关于天津澳普林特科技股份有限公司(简称:澳普林特)向北京证券交易所(以下简称“北交所”)提交上市辅导备案报告,引发市场关注。

此前,澳普林特于2025年3月31日与东兴证券签署终止辅导协议,结束了自2020年11月启动的IPO辅导合作。根据公开信息,澳普林特已完成15期辅导工作,历时四年多。此次调整或为优化上市路径,加速推进北交所IPO进程。

澳普林特成立于2006年,是一家专注于消费电子功能性器件及触控结构件研发、生产和销售的高新技术企业。其产品广泛应用于智能手机、电脑、可穿戴设备等终端,主要客户包括三星视界、京东方、台湾航电、瑞声科技等知名企业,终端产品覆盖华为、小米、OPPO、三星、Garmin(智能手表)等品牌。

值得注意的是,公司已于2025年1月8日挂牌新三板,此举被视为其冲刺北交所的重要铺垫。

2022年至2024年一季度,澳普林特营业收入为2.82亿元、2.55亿元、9536.53万元,净利润分别为1797.4万元、1940.66万元、2002.66万元,毛利率分别为28.92%、33.31%、37.48%。

报告期内,公司向前五大客户销售金额占营业收入的比重分别为65.79%、67.49%和81.25%,其中,公司对三星视界的营业收入占营业收入比重分别为31.50%、32.96%和64.26%。

从股权结构来看,澳普林特实际控制人曹晓明,直接持有公司5.79%股份,并通过澳普林特电子、创梦咨询合计控制公司88.37%股份,与股东曹桂萌为一致行动人。曹晓明与曹桂萌系父女关系。

3.光弘科技拟收购AC公司100%股权,加码全球战略布局

4月3日,光弘科技发布公告称,为推进公司打造成全球领先EMS企业的战略布局,提升公司综合竞争力,2024年11月25日,公司审议通过《关于参与竞拍All Circuits S.A.S.100%股权和TIS Circuits SARL0.003%股权的议案》。

光弘科技拟通过在北京产权交易所摘牌并支付现金购买的方式收购All Circuits S.A.S.(以下简称“AC公司”)100%股权及TIS Circuits SARL(以下简称“TIS工厂”)0.003%股权。收购完成后,公司将控制AC公司及其控股的TIS工厂的100%股权,AC公司及TIS工厂将成为公司子公司。

光弘科技表示,截至本公告披露之日,标的公司的审计、评估等相关工作正在进行中。鉴于标的公司位于境外,涉及的审计、评估等相关工作程序相对复杂,预计尚需一定时间完成。

4.共达电声2024年实现营收12.08亿元,汽车与工业收入占比达50.72%

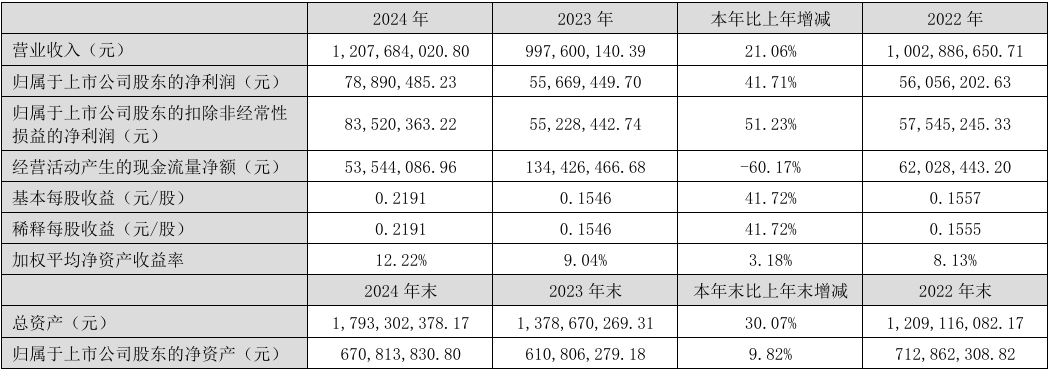

4月3日,共达电声发布2024年业绩报告称,该年度实现营收1,207,684,020.8元,同比增长21.06%;归属于上市公司股东的净利润78,890,485.23元,同比增长41.71%;归属于上市公司股东的扣除非经常性损益的净利润83,520,363.22元,同比增长51.23%。

共达电声是专业的电声元器件及电声组件制造商和服务商、电声技术解决方案提供商,主营业务为微型精密电声元器件及电声组件的研发、生产和销售及电子元器件分销。

报告期内,共达电声持续聚焦精密电声元器件、零组件业务、半导体封测业务、汽车电子业务,进一步提升公司盈利能力和企业规模。报告期内,汽车及工业应用实现营业收入612,590,170.74元,占总营业收入的50.72%,同比增长26.87%;消费电子实现营业收入595,093,850.06元,占总营业收入的49.28%,同比增长15.61%。

报告期内公司经营活动产生的现金净流量5,354.41万元与本年度净利润8,498.65万元存在3,144.24万元的差异,两者存在差异的主要原因是报告期公司资产减值准备、固定资产折旧、无形资产摊销、财务费用、存货、经营性应收及应付项目等因素共同影响所致。

共达电声未来三年的主要业务方向将从侧重消费电子向汽车电子拓展,进一步提升公司盈利能力和企业规模。具体聚焦以下三个方面:

1、精密电声元器件、零组件业务:该业务是共达电声的传统业务,目前的主要产品是麦克风和喇叭,公司将以加大研发投入、开拓大客户、扩大产能为主要手段来巩固扩大公司在这一领域的市场竞争地位。

2、半导体封测业务:公司拥有自己的MEMS芯片设计研发团队和完整的封测线,公司将进一步增加封测产能,逐步去承接更多的外部业务,使半导体业务成为公司增长的新亮点。

3、汽车电子业务:新能源汽车将成为新一代移动互联平台,随着汽车智能化水平的不断提升,汽车电子已经成为汽车控制系统中最为重要的支撑基础。当前新能源车、无人驾驶、车载信息系统技术日渐成熟,汽车电子已经进入新一轮技术革新周期,汽车电子渗透率及单车价值量都将会得到大幅提升。公司的车载电子产品目前主要是车载麦克风,自2007年通过车规认证以来,客户覆盖众多传统汽车豪华品牌和新能源汽车品牌。公司的未来三年的发展目标是增加产品品类、提高单车价值量。公司目前已经拓展的汽车电子产品种类有中控显示屏、K歌麦克风、车载耳机、车载无线充、USB充等多种产品,确保在智能座舱占据重要地位。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000