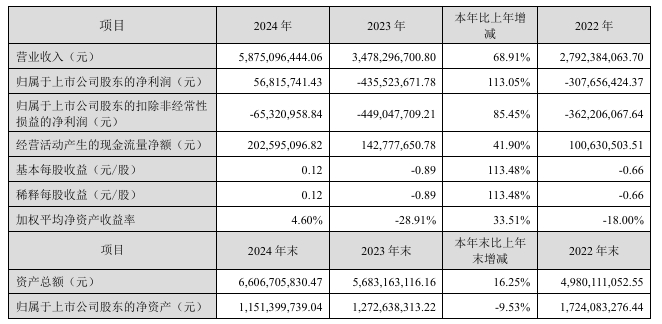

3月30日,弘信电子发布2024年年度业绩报告。报告显示,公司全年实现营业收入58.75亿元,同比增长68.91%;归属于上市公司股东的净利润5681.57万元,同比扭亏为盈。经营活动产生的现金流量净额为2.03亿元,同比增长41.9%。扣非净亏损仍为6532.1万元,虽较上年同期亏损收窄85.45%,但核心业务盈利能力尚未完全恢复。

年报指出,营收实现扭亏为盈主要得益于于公司管理层向内持续深入FPC业务内部资源整合,以行业一流的技术、卓越的品质以及强大的交付能力参与市场竞争,精准把握住消费电子行业复苏的良好契机,使得公司FPC业务的经营结构与盈利能力得到了极大的提升;公司AI业务的战略定位为:算力硬件及整体解决方案提供商。通过收购安联通100%的股权,完成了国产算力芯片与NVIDIA(英伟达)算力芯片资源的布局。当前,公司初步构建起“算力底座+大模型+AI应用”全栈生态,至此,公司的AI战略具备了相对竞争优势。

年内,公司柔性印制电路板(FPC)业务表现稳健,收入达30.97亿元,同比增长6.95%,市场份额进一步提升,凸显公司作为内资FPC头部企业的实力,推动公司盈利能力的进一步改善。通过整合内部资源、优化生产布局,弘信电子抓住AI手机和AIPC带动的消费电子复苏机遇,与H公司、OPPO、VIVO等头部手机品牌深化合作。

资产方面,公司总资产达66.07亿元,同比增长16.25%,但归母净资产下降9.53%至11.51亿元,资产负债率升至78.70%。研发投入1.23亿元,占比2.1%,重点投向AI服务器制造与算力调度技术。

(校对/黄仁贵)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000