1、开源破局AI算力荒:RISC-V能否借DeepSeek之势突围“三座大山”?

2、先进封装 蓄势凌云-甬矽电子基于Chiplet的FHBASP封装平台简介

3、机构:2025年广义半导体代工市场将达2980亿美元,同比增长11%

4、AI浪潮驱动,1-2月中国台湾集成电路生产达历年同期新高

5、珠海皓泽科技首款存算一体AI芯片VVT300成功流片,将推动边缘侧智能化应用

1、开源破局AI算力荒:RISC-V能否借DeepSeek之势突围“三座大山”?

国产大模型DeepSeek凭借开源、低成本的性能优势,迅速成为全球AI领域的焦点。事实上近年来的大模型浪潮的大规模本地化部署催生了指数级增长的算力需求,催生了行业对于高性能、低功耗处理器的需求。面对这一挑战,中国科学院计算技术研究所副所长、研究员包云岗提出,开源指令集架构RISC-V或将成为破局关键——其灵活的定制能力和低功耗特性,有望为AI推理算力提供高效解决方案,助力中国芯片产业开辟自主新赛道。

中科创星创始合伙人米磊表示,指令集架构的演进史始终伴随着开放与封闭的博弈,传统架构在灵活性和成本上的局限日益凸显,而RISC-V的诞生,不仅是对技术垄断的反抗,更是对开源精神的坚定信仰。它如同一把钥匙,打开了芯片设计的“黑箱”,让更多人参与到创新的浪潮中。同时,RISC-V在AI PC、智能机器人、自动驾驶等前沿领域已经展现出了极高的应用价值。

尤其在中国,繁荣发展的RISC-V被视为打破传统芯片架构垄断、实现自主可控的重要路径。然而,尽管国内在技术研发和生态建设上取得初步突破,从技术潜力到商业落地,RISC-V仍需跨越工具链短板、标杆案例缺失和人才缺口“三座大山”,才能真正扛起国产算力突围的大旗。

工具链短板:从“可用”到“好用”的跨越

RISC-V架构自2010年诞生以来,发展势头迅猛。它仅用15年时间就完成了其他指令集架构30年的发展历程。2015年首款RISC-V物联网芯片落地,2024年美国英伟达公司宣布年出货10亿颗RISC-V内核。据全球知名咨询机构Omdia预测,到2030年,基于RISC-V的AI处理器出货量将超过5亿颗,大量RISC-V企业将从中获益。

在国内,RISC-V产业也取得了显著进展。“RISC-V正引领芯片设计从‘私有封闭’向‘开源协作’的范式革命。”包云岗在日前中科创星举行的“好望角科学沙龙”上表示,我国香山高性能处理器核IP、玄铁C930服务器芯片等RISC-V领域的技术突破,验证了RISC-V在高性能计算领域的可行性。也因此,开源的RISC-V正在快速崛起,成为全球科技产业的重要一环,其生态也将开辟中国芯片自主新赛道。

同时,国内科研机构和企业在RISC-V领域的研究也日益深入。东壁科技数据发布的《RISC-V领域发展态势研究报告》显示,RISC-V领域研究自2019年起进入快速增长期,2022年进一步升温,已进入稳定增长阶段。

“从整体上看,RISC-V领域的研究已进入稳定增长阶段。”东壁科技数据创始人、深圳大学特聘教授吴登生在沙龙上发布了《RISC-V领域发展态势研究报告》,报告显示,RISC-V领域研究自2019年起进入快速增长期,又在2022年进一步升温。通过对RISC-V领域的关键词及其聚类分析发现,RISC-V领域的研究热点涵盖了多个方向,如“accelerator(硬件加速器)”在涉及RISC-V领域的研究中最受关注,“attack(攻击)”和“security(安全)”这类关键词的高频出现,也反映出安全在RISC-V生态建设中的重要性。而“computation(计算)”“methodology(方法)”“energy efficiency(能效)”等高频关键词则体现了学术界对于计算优化、能效优化等RISC-V在落地应用中绕不开的问题。

“RISC-V领域的研究方向涵盖了硬件设计与优化、软硬件协同设计、安全性与隐私保护、性能评估与优化、应用领域拓展、开源与标准化等多个方面。”吴登生在报告中提到,东壁科技数据团队对这些方向的研究热点进行了相关分析,并发现热点主要集中于以下几个方面:一是以处理器架构优化、低功耗设计、指令集拓展与优化、编译器与工具链优化等为代表的优化技术;二是以安全和可靠性设计、安全架构设计、隐私保护技术、标准化与合规性为代表的安全与合规方面的研究;三是RISC-V在人工智能与机器学习、物联网与边缘计算、高性能计算等应用领域的拓展方面。

随着RISC-V的繁荣,美国、中国、欧洲正成为该领域的创新三角,日本、英国和印度等国家也具备一定的研究基础。吴登生表示,这个国际化特征与RISC-V地缘政治中立的特点有关。在RISC-V架构出现之前,全球芯片主要使用的是两套封闭的架构——由美国英特尔公司主导的x86架构和英国ARM公司主导的ARM架构。直到2010年,加州大学伯克利分校的计算机科学家们发动了一场“指令集平权运动”,创造了完全开源、模块化的RISC-V架构。

面对美国、欧洲在RISC-V领域的技术领先优势,中国正通过“开源创新+场景驱动”模式构建自主生态。国家工业信息安全发展研究中心数据显示,2024年国内RISC-V专利申请量同比增长78%,在指令集扩展、安全架构等领域形成技术突破。不过,国内RISC-V科研实力强劲,但技术向商业转化的路径仍需打通。

RISC-V破局:应用仍需跨越“三座大山”

然而,RISC-V的开放性虽降低了技术门槛,包云岗认为在应用中还需要攻克“三座大山”。

首先是配套工具链的成熟度不足仍是掣肘。包云岗指出,工具链的完善程度直接影响芯片开发效率。当前,RISC-V的编译器、调试工具等生态工具仍落后于成熟的x86和ARM架构,导致开发者需投入更多精力解决适配问题。此外,东壁科技数据发布的《RISC-V领域发展态势研究报告》显示,“硬件加速器”“能效优化”等关键词高频出现,反映出学术界正聚焦工具链优化,但产业界亟需将这些研究成果转化为实际生产力。

其次是标杆案例缺失。尽管RISC-V在物联网领域已有应用,但在高性能计算、AI推理等关键场景中仍缺乏标杆案例。包云岗强调,标杆产品的缺失导致企业观望情绪浓厚,市场推广阻力增大。以国产大模型DeepSeek为例,其本地化部署催生了海量算力需求,但RISC-V芯片尚未大规模进入智算中心等核心场景。东壁科技数据报告指出,美国、中国、欧洲已成RISC-V研究的“创新三角”,但美国以463篇论文领跑,中国则以301篇紧随其后,表明国内科研实力强劲,但技术向商业转化的路径仍需打通。

最后是人才的缺口,产学研协同迫在眉睫。人才短缺是制约RISC-V生态壮大的另一大难题。包云岗提到,从芯片设计、验证到解决方案开发、技术支持,全链条人才均存在缺口,教学、资料、培训、认证等需加强。东壁科技数据报告也进一步揭示,RISC-V研究热点已从基础架构转向安全、优化等应用层面,但国内高校和企业的协同培养机制尚未成熟。报告数据显示,中国科学院以61篇论文位列全球科研机构第四,但产业界与学术界的衔接仍需加强。为此,中国科学院大学自2019年启动“一生一芯”计划,通过让学生设计并流片RISC-V处理器,缩短人才培养周期。

面对挑战,中科创星创始合伙人米磊表示,RISC-V的开放性为更多创新者提供了参与芯片设计的可能,而解决“三座大山”需政府、企业和高校形成合力。如今国内产学研界正探索破局之道,而开源生态的持续完善是关键。第一,要加大对RISC-V工具链的研发投入,鼓励企业和科研机构合作,共同完善编译器、调试工具、开发环境等关键环节。同时,积极参与国际RISC-V工具链的开源协作,借鉴和吸收国外先进经验和技术,提升国内工具链的整体水平。第二,要鼓励企业和科研机构在人工智能、物联网、高性能计算等重点领域,开展基于RISC-V架构的创新应用项目,打造一批具有示范效应和行业影响力的标杆案例。通过这些案例的展示和推广,增强市场对RISC-V架构的信心和认可,吸引更多用户选择RISC-V芯片,尤其是在高性能计算领域。第三,要完善RISC-V相关专业的课程设置和教学内容,加强实践教学环节,提高学生的实际动手能力和创新思维。鼓励高校、培训机构与企业合作,开展针对性的培训和认证项目,为RISC-V产业培养更多实用型人才。同时,积极引进国外优秀人才,拓宽人才来源渠道。

另一方面,跨界协作平台如中科创星主导的“好望角科学沙龙”正推动学术界与产业界对话,加速技术转化。米磊介绍说,除了RISC-V ,“好望角科学沙龙”将持续聚焦人工智能、光子科学、量子计算、可控核聚变、生命科学、合成生物学等前沿领域,打造富有活力的产学研交流平台,共同探索知识边界,推动科技革命浪潮加速演进。

RISC-V为中国芯片产业开辟了一条自主可控的新赛道,但其成功不仅依赖技术突破,更需生态的全面成熟。随着政策支持力度加大、企业投入增加,以及校企合作加快人才培养的推进,国内RISC-V生态有望逐步跨越障碍。未来,若能攻克上述三大难题,将推动RISC-V成为中国芯片产业换道超车的关键引擎,重塑全球算力格局。

2、先进封装 蓄势凌云-甬矽电子基于Chiplet的FHBASP封装平台简介

AI产业蓬勃发展的浪潮,以GPT-4及 DeepSeek AI为代表的大模型,引爆了市场需求。而训练和运行这些超大规模模型,需要芯片具备强大的并行计算能力,其数据处理量庞大,运算复杂度极高。采用Chiplet(芯粒)先进封装技术,可以将高性能计算芯粒、大容量内存芯粒以及高速I/O芯粒等集成在一起,构建出强大的AI算力芯片,提供更高的计算性能和数据处理能力,满足云计算平台对大规模数据存储和快速计算的需求。

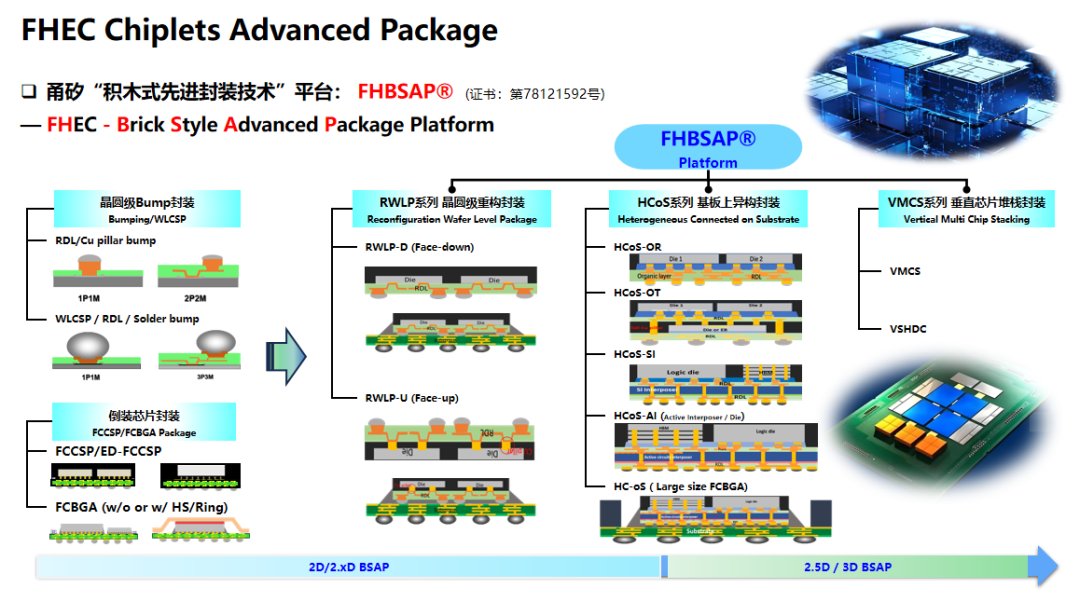

甬矽电子始终坚定不移地践行技术创新战略,以前瞻性的布局切入先进封装领域,自主构建的FHBSAP®(Forehope - Brick - Style Advanced Package)积木式先进封装技术平台取得一系列的技术突破。

甬矽电子 FHBSAP®技术平台成功攻克诸多技术难关,创新性地开发一系列前沿先进封装技术成果,涵盖RWLP系列(晶圆级重构封装,Fan-out 扇出封装)、HCOS系列(2.5D晶圆级/基板上异构封装)、Vertical系列(晶圆级垂直芯片堆栈封装)等,精准适配Fan-out(FO)、2.5D/3D先进晶圆级封装等多元化先进封装技术需求,为行业发展注入强劲动力。

RWLP系列(晶圆级重构封装、FO)

涵盖RWLP-D & RWLP-U,可以实现芯片采用Face-down & Face-up贴装方式进行晶圆重构及拓展RDL、Bumping晶圆级封装,能够有效提升芯片的集成度和性能。RWLP系列技术在优化封装工艺、提高封装效率方面取得了显著进展,为芯片的小型化、高性能化提供了有力支撑。

HCOS系列(2.5D晶圆级/基板上异构封装)

涵盖HCOS-OR/OT/SI/AI,致力于实现异构整合的不同模块小芯粒制造工艺或采用不同衬底材料(TSV interposer / RDL interposer / Si bridge等)作为转接板构建的高效Chiplet异构封装,能够将具有不同功能和制程的芯片集成在一起,充分发挥各自的优势,实现系统性能的最大化,满足多样化应用需求的重要趋势。这一技术的突破,使得在应对如AI、高性能计算(HPC)等对芯片性能要求极高的应用场景时,具备了更强的竞争力。

Vertical系列(晶圆级垂直芯片堆栈封装)

涵盖VMCS& VSHDC,垂直芯片堆栈封装技术通过将芯片进行垂直堆叠(TSV / Micro bump / TCB …等),有效缩短了芯片间的信号传输距离,提高了信号传输速度,同时降低了功耗。这种封装方式能够在有限的空间内实现更高的芯片集成密度,为实现芯片的高性能、低功耗运行提供了可能。

FHBSAP®积木式先进封装技术平台展现出了卓越的技术实力与广泛的应用潜能。凭借所提供的低密度到高密度集成、更高密度互联和高可靠性性能解决方案,为算力密集型、数据高速传输等的应用场景筑牢根基,确保系统在运行过程中各芯片间能够以超高带宽、超低延迟进行数据交互,极大提升在HPC、AI、高带宽存储器(HBM)以及5G通讯等前沿领域的使用体验,推动公司主营业务收入稳步提升,增强公司的技术竞争优势和持续盈利能力。

公司介绍

甬矽电子成立于2017年,主要生产研发SIP电路IC封装测试,现已形成包括产品研发、生产、销售等国内外制造服务体系。公司作为国家高新技术企业,已被列入国家集成电路重大生产力布局“十四五”规划,是弥补国内高端封测短板的重点项目。

甬矽电子所拥有的主要核心技术涵盖多个领域,具体包括:高密度细间距倒装凸点互联芯片封装技术,该技术在芯片互联层面实现高精度、高密度的连接,为芯片性能提升奠定基础;应用于4G/5G通讯的射频芯片/模组封装技术,有力支撑了现代通讯领域对高频、高速信号处理的需求,保障通讯设备高效运行;混合系统级封装(Hybrid-SiP)技术,通过整合多种功能组件,实现系统的小型化、高性能化;多芯片(Multi-Chip)/高焊线数球栅阵列(WB-BGA)封装技术,满足复杂芯片集成与高功率应用场景;基于引线框的高密度/大尺寸的QFN封装技术,凭借引线框结构优势,在保证电气性能的同时,优化成本与空间利用;光学传感器特色封装技术,适配车载智驾系统等的光学传感器的特殊封装要求,确保传感器的高精度、高可靠性;以及多应用领域先进IC测试技术,为集成电路产品质量把控提供精准、高效手段。目前,上述核心技术均已达成稳定量产状态,在公司产品体系与市场供应中持续发挥关键效能。

在持续强化系统级封装技术既有优势的进程中,甬矽电子前瞻性布局先进Fan-out / 2.5D /3D Chiplet晶圆级封装技术领域,积极推进相关技术研发工作。截至2024年12月31日,依据国家知识产权统计数据,共持有授权专利超过400项。其中,可应用于“FHBSAP®积木式先进封装技术平台”的授权发明专利近100项,这些专利为该技术平台的创新性构建与持续升级注入核心动力。综合来看,公司于先进核心技术范畴已积累相对完备的技术资产,为未来产业拓展、技术迭代筑牢根基,并积极与上下游产业协同创新,整合资源,着力将自身的技术领先优势高效转化为卓越的成本优势。

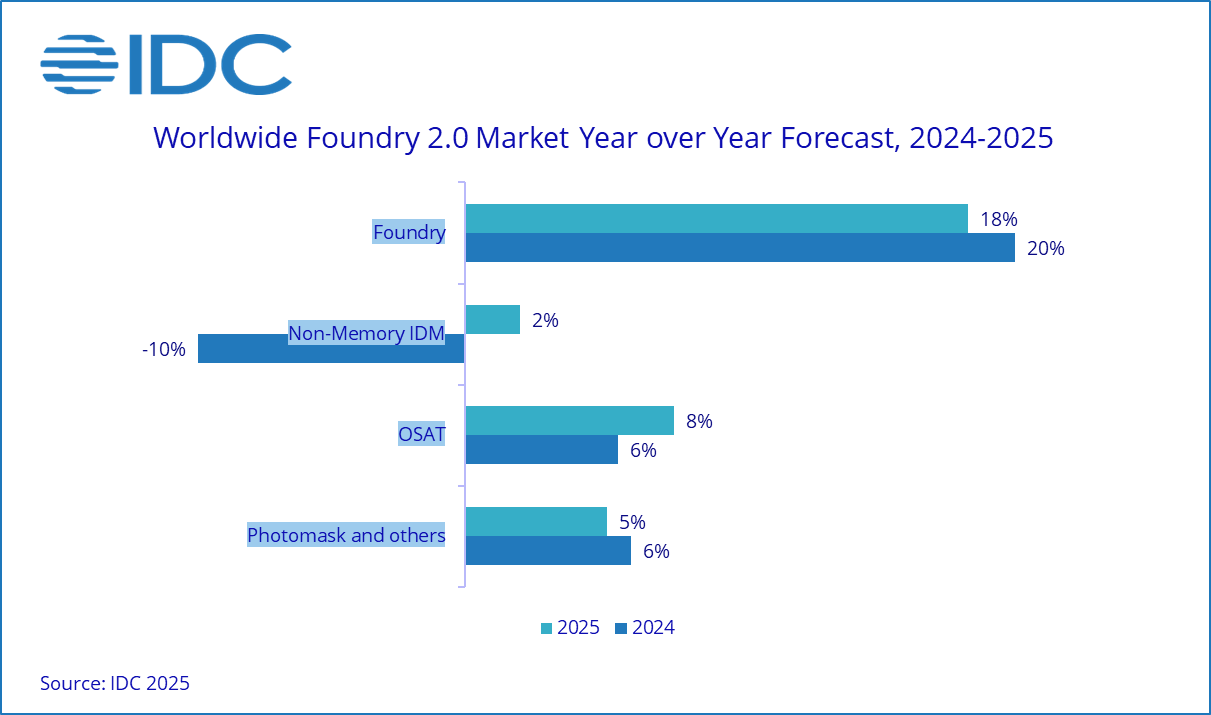

3、机构:2025年广义半导体代工市场将达2980亿美元,同比增长11%

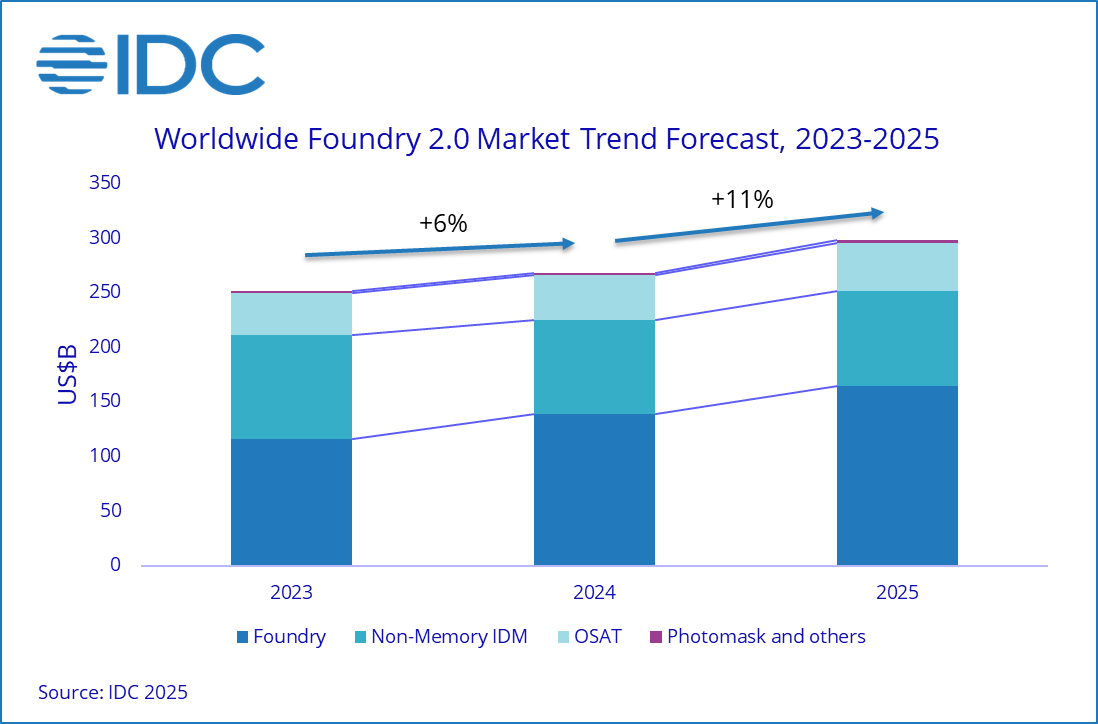

根据IDC最新发布的全球半导体供应链情况报告,预计到2025年,广义的Foundry 2.0市场(包括晶圆代工、非存储器 IDM、OSAT和光掩模制造)将达到2980亿美元的市场规模,同比增长11%。此外,长期来看,该市场2024年至2029年的复合年增长率 (CAGR) 预计为10%。

报告还指出,晶圆代工市场作为半导体制造的核心,预计在2025年将增长18%。台积电凭借其在5nm以下先进节点和CoWoS先进封装技术的优势,以及AI加速器订单的强劲,预计2025年市场份额将扩大至37%。

在非内存IDM领域,英特尔积极推广制程技术,预期将在Foundry 2.0市场维持约6%的市占率。而汽车和工业领域的IDM,如英飞凌、德州仪器、意法半导体等已完成库存调整,预计2025年整体非内存IDM行业将实现2%的温和增长。

此外,半导体封装和测试领域将受益于工智能驱动的增长,预计到2025年,OSAT行业将实现8%的预期增长。

另一家研究机构Counterpoint Research也对2025年半导体晶圆代工市场前景乐观,预计2025至2028年间营收年均增长率(CAGR)将达13%—15%。

4、AI浪潮驱动,1-2月中国台湾集成电路生产达历年同期新高

中国台湾经济部最新公布的数据显示,由于AI浪潮带动服务器、半导体需求,2月工业和制造业生产指数均创下同月新高。其中,前2月集成电路生产达到历年同期新高,增长率高达21.74%,推动电子零组件业创下同期最佳表现,首季制造业生产指数有望达到双位数增长。

统计数据显示,今年前2月中国台湾工业生产指数为94.28,年增10.88%;制造业生产指数为94.59,增长11.58%。经济部预计3月制造业生产指数介于102.99至106.99之间,年增10.5%至14.8%,整个第一季度制造业生产有望增长11.2%至12.7%。

“经济部”统计处副处长黄伟杰表示,AI浪潮带动12英寸晶圆代工、IC晶圆测试、主板等产品生产增长,今年前2月电子零组件业指数为102.88,创同期新高,年增17.97%。主要的增长动力来自集成电路产业,前2月生产指数为115.17,同样创下历年同期最佳,年增21.74%。

此外,电脑电子产品及光学制品业方面,前2月生产指数达到136,创下同期新高记录,增长幅度高达30.42%。黄伟杰分析,AI应用及云端数据服务需求旺盛,半导体产业投资动力持续强劲,带动伺服器、其他通信传播设备、半导体检测设备及零组件、移动设备镜头等生产上扬。

关于未来的预测,黄伟杰表示,由于关税政策还有许多未知数,大部分业者都持续观望,目前工业生产的主要增长动力仍来自高级服务器和半导体等相关产业。他预测,3月的生产指数将比2月有所增加。

5、珠海皓泽科技首款存算一体AI芯片VVT300成功流片,将推动边缘侧智能化应用

近日,国内存算一体AI视觉芯片领域领军企业珠海皓泽科技有限公司公布,其自主研发的首款超效能存算一体AI芯片VVT300已成功流片,标志着该芯片从理论阶段进入实际生产阶段。VVT300芯片采用SRAM存储介质与分布式计算单元设计,突破了传统冯诺依曼架构的限制,实现了高效能的存算一体。该芯片的AI算力能效比突破20Tops/W,系统功耗降低超40%,延迟缩减至原来的十分之一。

皓泽科技拥有15年SoC芯片及AI全产业链开发经验,核心团队累计量产芯片出货量已超10亿颗。2024年3月,公司完成了由珠海华发集团领投的数千万元天使轮融资,着力构建从芯片设计到终端应用的完整生态链。

据预测,2025年全球存算一体芯片市场规模将超50亿美元,年复合增长率达35%。皓泽科技凭借在AI算力技术架构的深厚积累和创新,有望在边缘侧市场形成差异化竞争力,成为国产AI芯片突围的重要力量。公司计划于2026年推出第二代边缘计算VVT500芯片系列产品,同时持续推动技术的商业化进程。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000