随着面板产能持续向大陆转移,大陆面板厂对偏光片国产替代需求增长,国产偏光片厂商替代空间巨大。其中,国产偏光片龙头三利谱在加速扩产推进产能的同时,开启了并购全球偏光片龙头部分业务的协同扩张之路。

12月24日,三利谱发布公告,其参股公司湖北三利谱光电科技有限公司(以下简称“湖北三利谱”)的控股子公司湖北利友光电科技有限公司(以下简称“利友光电”)拟收购住友化学株式会社(以下简称“住友化学”)及其控制的关联企业(以下合并简称“住友集团”)持有的部分 LCD 偏光片业务相关的公司股权及相关资产与服务(以下简称“本次交易”),相关交易协议计划于 2024 年 12 月 25 日签署。

本次交易标的为住友集团部分 LCD 偏光片业务,主要包括旭友电子材料科技(无锡)有限公司(以下简称“旭友无锡”)100%股权、住化华北电子材料科技(北京)有限公司(以下简称“住化北京”)100%股权以及部分相关资产和服务。

其中,旭友电子材料科技(无锡)有限公司的经营范围包括开发、生产和加工偏光片;以及偏光片生产、加工所需设备及原材料的进出口业务等。住化华北电子材料科技(北京)有限公司的经营范围包括生产 TFT-LCD 平板显示屏材料;TFT-LCD 平板显示屏材料的开发;技术咨询、技术服务;销售自产产品;TFT-LCD 平板显示屏材料、电子材料的批发、进出口业务等。

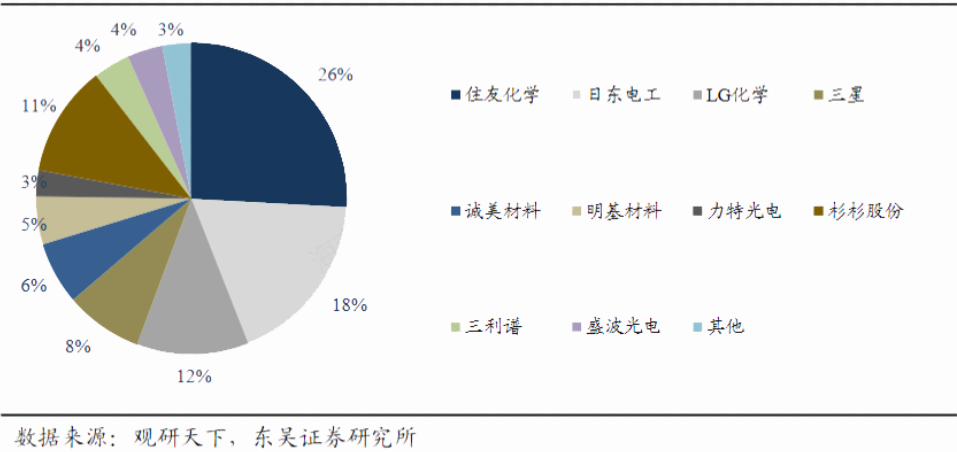

行业周知,由于偏光片技术门槛高,偏光片市场主要被住友化学、日东电工、LG化学等日韩企业占据。根据观研天下数据,住友化学是全球第一大偏光片制造商,其生产的偏光片在23年占全球市场份额首位高达26%,是国内京东方、TCL华星等面板商主要的偏光片供应商。目前大陆厂商以生产TN和STN型偏光片产品为主,大陆能规模化生产TFT-LCD偏光片的企业仅有三利谱和盛波光电两家,面对TFT-LCD偏光片市场的巨大缺口,以及对外企中高端偏光片的依赖,行业国产化仍有很大的发展空间;加之在显示产能持续向大陆转移的趋势下,偏光片上游材料的国产化能有效降低原材料采购成本,大陆面板厂对偏光片国产化需求强烈,替代动能充沛。

目前面板行业受到需求端回暖以及供给侧加快出清影响,价格波动趋于稳定,在日韩厂商加速退出的背景下,国产面板厂商份额及话语权稳步提升,带动了偏光片国产替代需求提升。在此背景下,三利谱加速扩产产能推进和并购协同扩张,有望实现偏光片国产化加速的局面。

在偏光片产品布局上,三利谱进行LCD+OLED 双布局,差异化定位中小尺寸市场。据悉,三利谱主要从事偏光片产品的研发、生产和销售,主要产品包括 TFT 系列和黑白系列偏光片两类,是国内少数具备 TFT-LCD用偏光片生产能力的企业之一;公司差异化定位在中小尺寸市场,随着中小尺寸市场OLED 渗透率提升以及公司 OLED 产品技术攻克、新扩产能投产推动下,公司业绩有望加速释放。

今年前三季度,三利谱实现营收约18.73亿元,同比增加21.72%;归属于上市公司股东的净利润约6474万元,同比增加10.88%;归属于上市公司股东的扣除非经常性损益的净利润约7340万元,同比增长75.23%,公司盈利能力在持续提升。

对于此次参股公司子公司拟收购住友集团部分LCD偏光片业务,三利谱表示,本次交易符合湖北三利谱及其控股子公司发展需要,有助于推动其偏光片业务的发展和布局。本次交易完成交割后,收购资产将由公司参股子公司湖北三利谱的控股子公司利友光电运营,不纳入公司合并报表范围。

“此次三利谱收购住友部分LCD偏光片业务由利友光电负责运营,但后续经营稳健后存在纳入上市公司合并报表的可能,三利谱也有望成为全球偏光片行业的新龙头,产品定价能力和行业话语权将会进一步增强。”行业分析师表示,当前,三利谱运营态势积极,中小尺寸手机订单数量持续增长,TV生产线已实现满负荷生产;合肥二期新生产线也启动投产,将推动产能进一步增强,对公司未来业绩保持乐观展望。