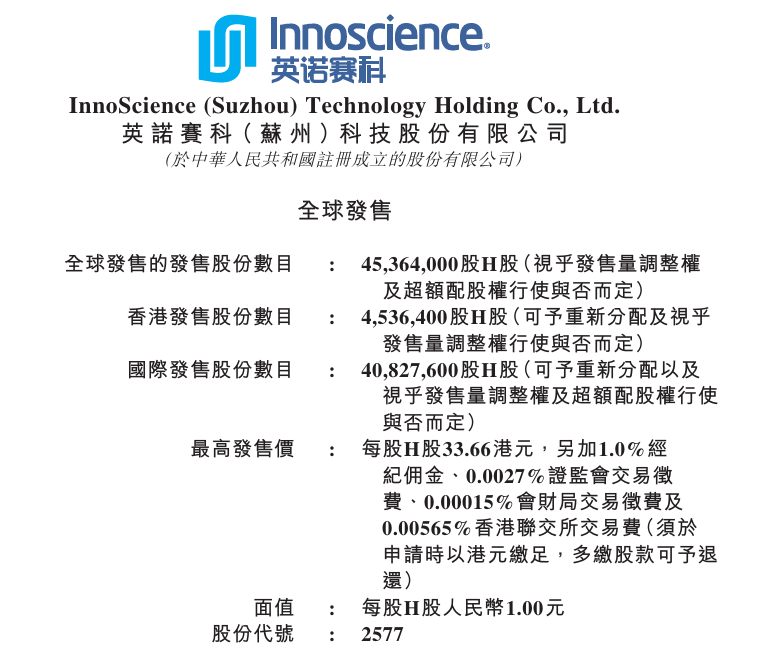

12月18日,英诺赛科在港股披露文件显示,公司于2024年12月18日正式开启港股IPO股票发售,至2024年12月23日截止,股票代码为2577,预计募资13.4亿港元-15.27亿元。本次全球发售股份45,364,000股H股,其中港股发售股份数量为4,536,400股H股,国际发售股份数量为40,827,600股H股,每股H股面值人民币1元,每股H股发售价为30.86港元~33.66港元,另加1%经纪佣金、0.0027%证监会交易征费、0.00015%会财局交易征费及0.00565%香港联交所交易费。

资料显示,英诺赛科是全球首家实现量产8英吋硅基氮化镓晶圆的公司,亦是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。根据弗若斯特沙利文的资料,按2023年收入计,英诺赛科在全球功率半导体行业的市场份额为0.2%,在中国功率半导体行业的市场份额为0.4%。此外,根据同一资料来源,按收入计,英诺赛科于2023年在全球所有氮化镓功率半导体公司中排名第一。

可再生能源和运算密集型应用的兴起一直在改变世界,该趋势导致对更高效更具经济效益的功率半导体产品的需求激增。氮化镓是一种具有高频率和低导通电阻的宽带隙半导体材料,已成为功率半导体行业持续变革的核心,而且即将加速市场渗透。于2023年,氮化镓功率半导体占全球功率半导体市场的0.5%,并预期于2028年占市场的10.1%。凭借持续创新及强大的技术专业知识,英诺赛科设计、开发及生产若干类型的氮化镓产品,包括分立器件、集成电路、晶圆及模块。英诺赛科的产品广泛用于多种行业的电源应用中,例如消费电子产品的快速充电器和适配器、可再生能源的电池管理系统及工业应用、汽车电子的LiDAR系统及数据中心的电源装置。

英诺赛科已采用集成器件制造商的IDM模式,藉此可自行把控由制成品设计、制造、包装、测试到销售的整个流程。截至2024年6月30日,英诺赛科拥有全球最大的氮化镓功率半导体生产基地,产能达到每月12,500片晶圆。该能力使英诺赛科能够以稳定的供应抓住不断增长的市场机会,从而培养客户的信心。与6英吋硅基氮化镓晶圆相比,英诺赛科先进的量产技术亦使每晶圆的晶粒产出数提升80%,单颗芯片成本降低30%,体现英诺赛科在氮化镓产品持续创新及商业化方面的成本优势和领导地位。

英诺赛科持续努力创新并提升技术水平,巩固了公司在氮化镓半导体行业的领先地位。通过长期致力于研发,英诺赛科在8英吋硅基氮化镓工艺技术方面占据市场领先地位。截至12月18日,英诺赛科在全球有406项专利及387项专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。

英诺赛科通过与多个行业的知名客户紧密合作,合力推出创新产品,并提供独特价值,率先扩大了氮化镓产品的应用范围。凭借公司在氮化镓技术方面的全面专业知识,英诺赛科设计、开发及制造提供不同封装选择的高性能及可靠的氮化镓分立器件,用于各种低中高压应用场景,产品研发范围覆盖15V至1,200V。

凭借公司在技术方面的领先地位和商业化能力,英诺赛科的氮化镓产品已获得广泛的市场认可,并有助于以氮化镓产品为核心的生态系统的发展。根据弗若斯特沙利文的资料,英诺赛科于2023年的收入为人民币592.7百万元,在全球氮化镓功率半导体企业中排名第一,市场份额达33.7%。截至2024年6月30日,以折算氮化镓分立器件计,英诺赛科的累计出货量超过850百万颗。

英诺赛科的氮化镓产品在各应用领域获得客户的认可,使英诺赛科于往绩记录期间实现强劲的收入增长。英诺赛科收入由2021年的人民币68.2百万元增加99.7%至2022年的人民币136.2百万元,其后再增加335.2%至2023年的人民币592.7百万元。我们的收入由截至2023年6月30日止六个月的人民币308.1百万元增加25.2%至截至2024年6月30日止六个月的人民币385.8百万元。

于2021年、2022年及2023年,英诺赛科的年内亏损分别为人民币3,399.3百万元、人民币2,205.5百万元及人民币1,101.9百万元,而于截至2023年及2024年6月30日止六个月,英诺赛科的期内亏损分别为人民币579.7百万元及人民币488百万元。

于2021年、2022年、2023年以及截至2023年及2024年6月30日止六个月,英诺赛科的经营活动所用现金净额分别为人民币562.1百万元、人民币936.3百万元、人民币593.6百万元、人民币240.9百万元及人民币155.5百万元。