12月3日,稀土永磁行业厂商——包头市英思特稀磁新材料股份有限公司(以下简称“英思特”)发布《上市提示性公告》,明日登陆深交所创业板,公司证券代码为“301622”,发行价格为22.36元/股。

英思特专注于磁性器件终端应用技术开发,为客户提供磁路设计、精密加工、表面处理、智能组装等综合性解决方案,已经成为苹果、微软、小米、华为、联想、reMarkable、罗技等多家国际知名消费电子品牌商的稀土永磁材料应用器件主要供应商之一。

借助此次创业板上市,英思特将加速“消费类电子及新能源汽车高端磁材及组件扩产项目”“研发中心建设项目”“智能工厂4.0平台建设项目”建设以及补充流动资金,将有效提升公司研发创新能力、自动化生产效率以及产能,增强对国际知名终端产品客户的稳定供货能力,进一步扩大在消费电子客户的市场份额,同时拓展新的利润增长点。

盈利能力表现突出

稀土永磁材料由于其重量轻、体积小、磁性强、稳定性高等特性,是稀土下游使用占比最高的应用领域,经过30多年研究、开发和应用,稀土永磁材料性能得到了明显提升,促进了稀土永磁材料应用器件向小型化、集成化方向发展,已广泛应用于风力发电、消费电子、汽车工业、医疗设备、能源交通等众多领域。

近年来,受益我国居民消费能力的提高,拉动了稀土永磁材料行业下游需求的不断增长,从稀土永磁材料行业整体情况来看,2020年至2023年,行业产量及需求量保持相对平衡,年均复合增长率约为12%,行业需求依然保持增长态势。根据弗若斯特苏利文等机构数据,中国稀土永磁材料产量占全球比重有望从2021年的89.9%(21.94万吨)提升至2025年的91.62%(28.42万吨)。

受益大环境驱动,我国稀土永磁材料产业链企业业绩逐年提升,其中,英思特营收已从2021年的6.7亿元提升至2023年的9.52亿元,年复合增速达19.17%,预计2024年再同比增长15.69%至11.01亿元。

中国既是全球稀土永磁材料的最主要供应国,也是全球竞争最为激烈的市场,英思特之所以能脱颖而出,与其优秀的盈利能力分不开。

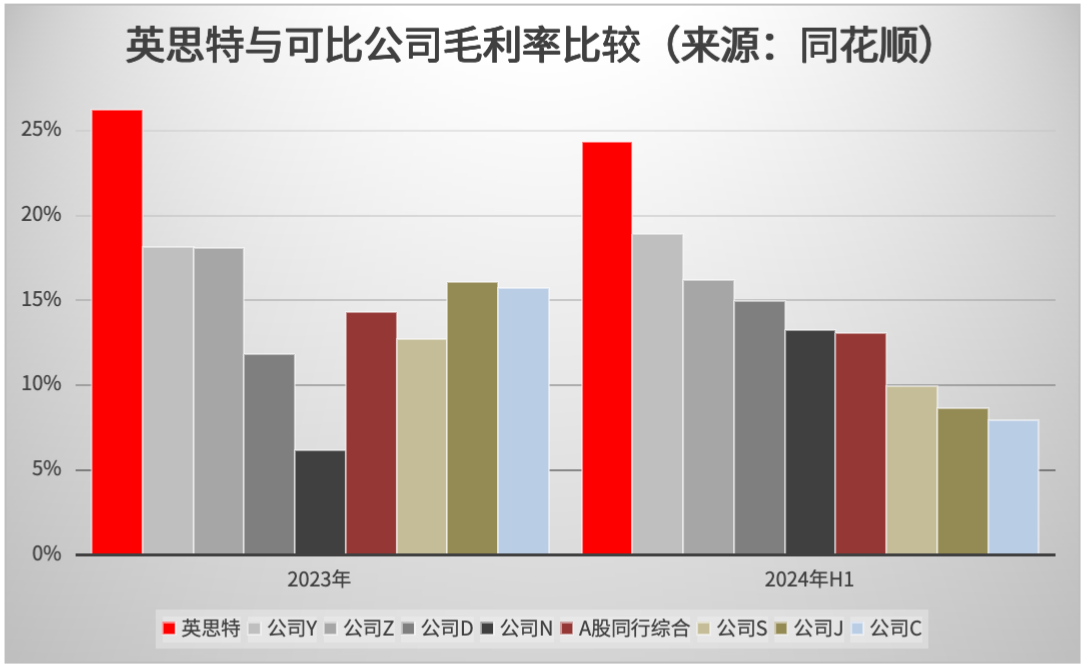

数据显示,2021年-2024年H1,英思特的销售毛利率分别为31.1%、27.8%、26.2%、24.3%,大幅领先A股同类上市公司,是可比公司中,2023年、2024年H1唯一一家销售毛利率超过20%的企业。

而可比公司在如上报告期各期的综合销售毛利率分别仅为19.94%、17.85%、14.32%、13.07%,英思特领先A股同行综合销售毛利率超10个百分点,这主要得益于英思特磁组件产品较高的毛利率,且收入占比较高所致。

英思特主营产品为单磁体应用器件和磁组件应用器件,目前主要应用于笔记本电脑、平板电脑、智能手机等消费电子产品领域。数据显示,2021年-2024年Q1,英思特单磁体应用器件占当期主营业务收入的比例分别为28.12%、45.77%、47.76%和39.42%,磁组件应用器件占当期主营业务收入的比例分别为71.88%、54.23%、52.24%和60.58%。

得益于较高的毛利率,英思特的净利润率也大幅领先于A股同业可比公司,2021年-2024年H1分别为19.1%、17.6%、14.5%、11.5%,而可比公司对应报告期各期综合净利润率分别为8.69%、8.26%、4.17%、3%。

此外,在营业利润率、成本费用率等盈利能力指标中,英思特的表现也优于A股可比公司,除了产品结构不同带动毛利率提升外,英思特所服务的苹果、微软、小米等客户均是全球一流终端品牌商,较其他品牌拥有更高的溢价能力,作为这些品牌稀土永磁材料应用器件的主要供应商之一,英思特受益获得更高的盈利空间。

加码创新扩大竞争力

英思特产品为非标定制化产品,主要应用于消费电子领域,而消费电子市场具有产品更新换代快、消费者需求不断提升等特点,不同客户、不同产品对稀土永磁材料应用器件的外观尺寸、功能、类型等均具有不同需求,这对供应商的研发创新能力提出了很高要求。

英思特在下游消费电子客户新产品研发早期便深度参与磁性材料应用器件的设计、材料选型、测试,大幅提升新产品研发效率、降低研发过程中的试错成本,旨在最大限度地帮助客户节约成本。

英思特主要通过合理的组件结构设计和材料选型来满足客户和市场需求,通过多年的生产实践,英思特的磁路设计具有可操作性强、工艺适配度高的特点,结合公司后端成熟的生产制造工艺和自动化设备的设计开发能力,能够将设计方案快速实现批量生产,满足客户及时供货要求。

如在某品牌手机吸磁无线充电器案例中,原设计为内外圈双极磁路设计,磁力极限为10N,无法进行提升。对此,英思特创新性采用环形海尔贝克磁路,导向磁铁采用分小段式拼接式形成类似辐射充磁的效果,使得同等体积磁力提升40%。

为了能够充分理解客户需求、及时与客户进行沟通交流,从而能够根据不同的项目背景、技术指标要求和客户诉求等进行产品设计和开发,英思特构建了一支人数常年维持在220人以上的研发团队。

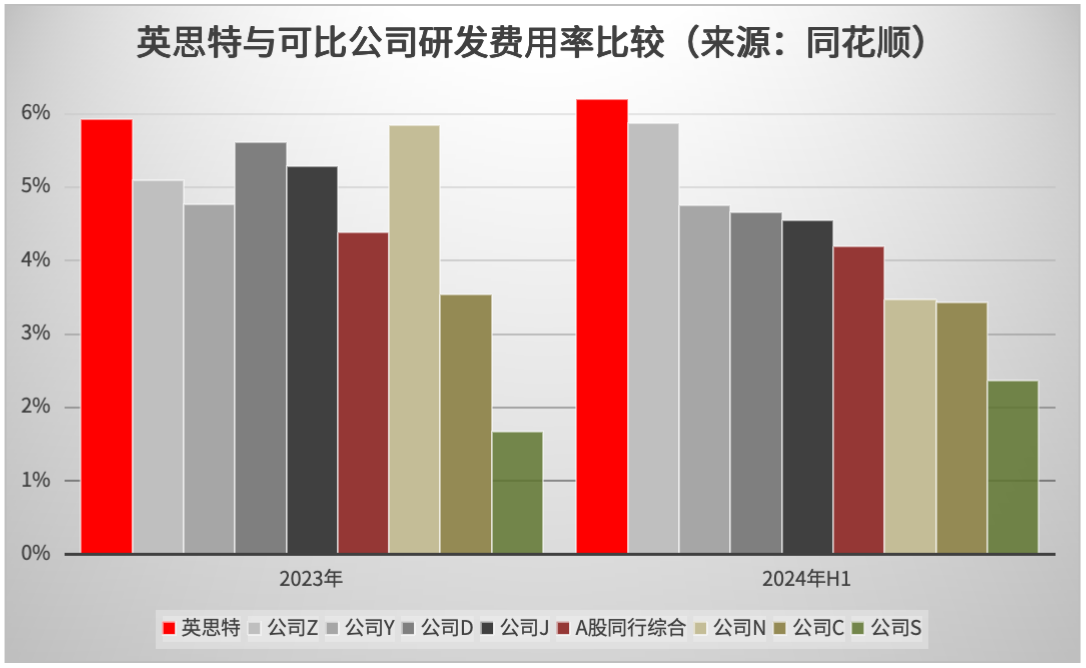

英思特同时保持较高的研发投入力度,2021年-2024年H1研发费用分别为2852.5万元、4518.6万元、5636.4万元、2998.6万元,研发费用率分别为4.3%、4%、5.9%、6.2%,整体呈快速增长趋势,且在2023年、2024年H1大幅领先于A股可比公司。

值得注意的是,英思特除了在消费电子产业深耕,也在积极向汽车、工业电机、机器人等稀土永磁材料和其他下游应用领域拓展。为满足不断增长的创新需求,在本轮创业板IPO上市募资中,英思特计划耗资3900.86万元用于投建研发中心项目。

英思特表示,“研发中心建设项目”的实施将改善公司研发条件,吸引高端研发人才,增强公司的研发实力,一方面满足国际一流消费电子品牌商对公司更高的技术研发要求,另一方面为未来进一步拓宽产品线和产品应用领域提供技术支撑。

与此同时,英思特还将加快设立美国硅谷磁应用研发中心并筹建柏林磁应用研发中心,继续深化与科研机构及各大高校的合作,并充分利用院士工作站,加大磁学、磁路设计、新产品、新工艺及自动化设备相关的研发投入,助力公司创新布局。