今年智驾产业链企业在IPO之前,市场已多有相关传闻,但希迪智驾(湖南)股份有限公司(以下简称“希迪智驾”)是个例外,此前并无相关IPO计划传出。不过在11月7日,希迪智驾突然递表港交所,成为第四家根据第18C章特专科技公司上市规则IPO的公司。

近日笔者翻阅其IPO招股书发现,希迪智驾今年上半年营收暴增背后,业绩走势并不稳定,于报告期内多次出现暴跌暴涨的情况;合作客户的稳定性低或是原因之一,报告期各期合计20家前五大客户中,仅出现2次重名,且多次出现第一大客户营收占比超50%的情况。与此同时,希迪智驾还陷入严重资不抵债,且偿债能力趋弱的发展困局中。

客户流失率达8成

希迪智驾聚焦矿卡、物流等领域的智能驾驶技术创新与应用,香港科技大学教授李泽湘选择将该公司设立在湖南长沙,不仅彰显了回乡创业情怀,更是寄望于湖南当地工程机械等领域丰富的客户资源,如三一重工、中联重科、山河智能、铁建重工、星邦智能、飞翼股份、湘电重装、运想重工等。

不过,据其招股书显示,希迪智驾于2021年-2024年H1(简称“报告期”)业绩呈现大幅波动的情形,如2022年营收同比大跌59.87%,2024年H1又同比暴涨472.6%,造成业绩大起大落的原因众多,其中客户群不稳定或为其中之一。

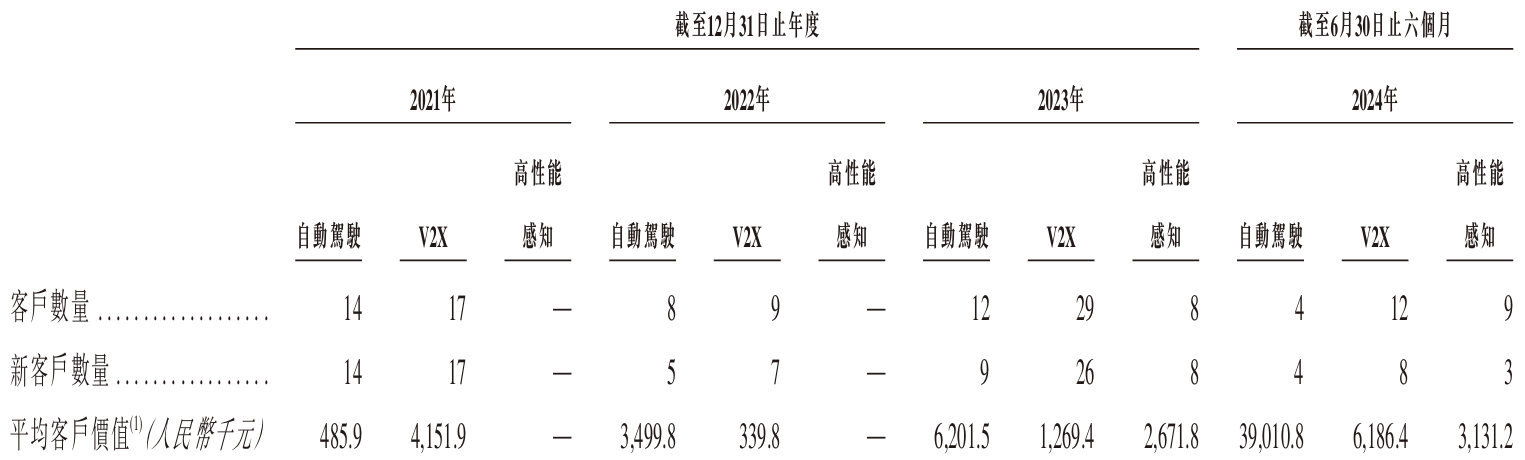

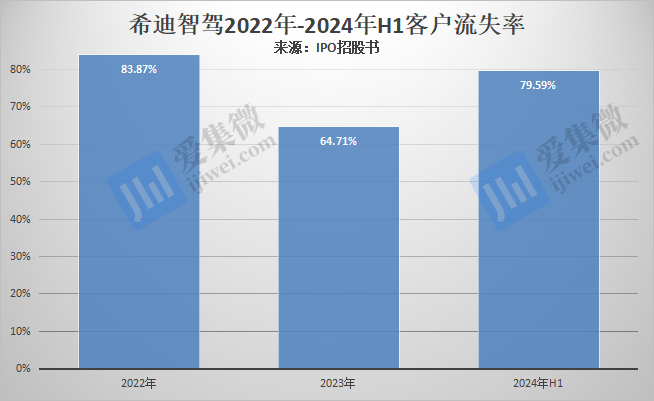

根据招股书,报告期各期,希迪智驾的服务客户数量分别为31家、44家、85家及100家,实际贡献业绩的客户数量(包括自动驾驶、V2X、高性能感知三大业务)分别为31家、17家、49家、25家,其中新增贡献业绩客户数量分别为31家、12家、43家、15家,由此计算,希迪智驾2022年-2024年H1的客户流失率分别为83.37%、64.71%、79.59%,出现客户流失率高的情况。

值得注意的是,来自湖南当地的客户占比并不高,分析招股书前五大客户发现,共计20家“前五大客户”中,仅5家客户来自湖南当地(1家学术客户未注明所在地),占比25%;而且,唯二2次上榜的企业均为外地客户,其余16家前五大客户均只有1次位列“前五大客户”名列,进一步反映出希迪智驾客户的不稳定性。

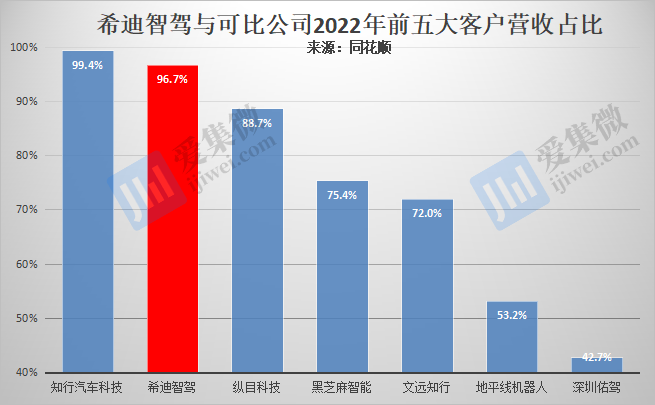

不仅如此,希迪智驾还分别于2021年、2022年、2024年H1三次出现单一客户营收占比超过50%的情况,报告期各期,希迪智驾前五大客户合计贡献的营收比重分别为89.2%、96.7%、64.1%、97.5%,存在高度依赖少数客户的情形。整体看,除2023年外,希迪智驾前五大客户的营收比重仅次于知行汽车科技,大幅领先于其他可比公司。

另外,希迪智驾还出现客户与供应商重叠的情形。报告期各期,供应商N贡献希迪智驾收入的比例分别为0、4.8%、0.1%、0,以及同期总采购额的1.5%、0.4%、1.7%及2.4%。据介绍,希迪智驾主要向供应商N采购PCBA及模块,同时向其溢价出售过剩原材料。

报告期各期,客户C贡献希迪智驾收入的比例分别为1.6%、0、6.4%、0,以及同期总采购额的0.2%、0、0、0。希迪智驾主要向客户C销售TAPS产品,并为客户C的某些车辆进行自主升级;采购方面,希迪智驾主要向客户C采购车辆,以供内部研发及测试用。

长期严重资不抵债

除了客户流失率居高不下,希迪智驾还长期陷入严重的资不抵债的发展困局。

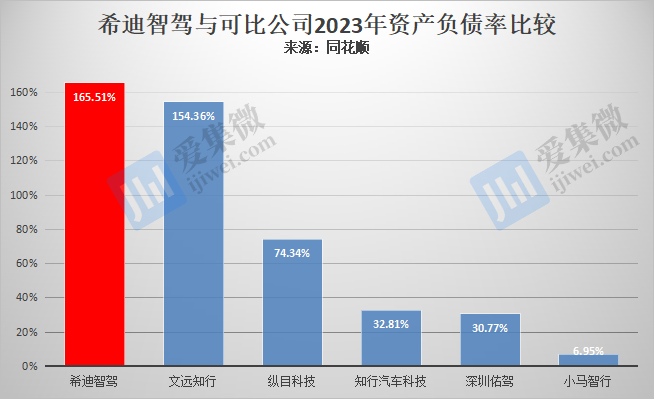

根据公开数据,报告期各期,其资产负债率分别为131.64%、144.79%、165.51%、178.82%,呈持续增长趋势。与可比公司相比,除地平线及黑芝麻智能两家芯片公司外,希迪智驾的资产负债率要大幅领先于其他智驾解决方案公司。

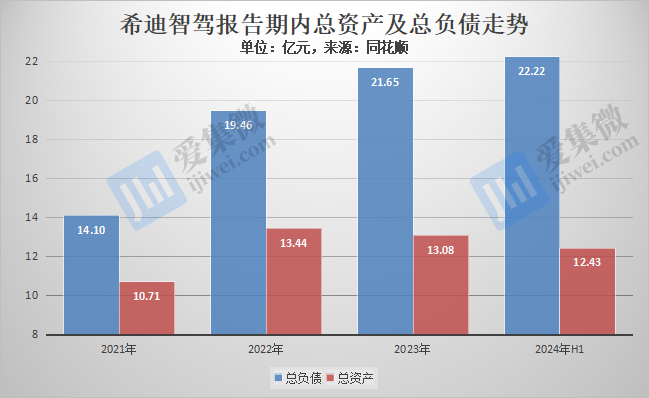

其中,希迪智驾的总资产未能延续持续增长趋势,报告期各期分别为10.71亿元、13.44亿元、13.08亿元、12.43亿元,整体呈下降趋势,其资产规模于2023年仅领先于深圳佑驾,而低于其他一众可比公司。

不过负债规模却呈持续增长趋势,报告期各期分别为14.1亿元、19.46亿元、21.65亿元、22.22亿元,与可比公司相比,希迪智驾的负债规模于2023年领先于知行汽车科技、深圳佑驾、纵目科技,仅低于两家芯片公司和头部企业文远知行。

从上表可看出,希迪智驾已经严重资不抵债。其中,非流动负债占比最大,报告期各期分别为90.1%、65.8%、81.8%、85.3%,可比公司中,仅文远知行出现类似情况,其余可比公司的非流动负债占比均较低,地平线、黑芝麻智能甚至不及1%。

非流动负债中又以“按摊销成本计量的附有优先权的金融工具”规模最大,报告期各期分别为12.64亿元、16.26亿元、17.66亿元、18.29亿元,主要与希迪智驾的A轮融资至C+轮融资有关。

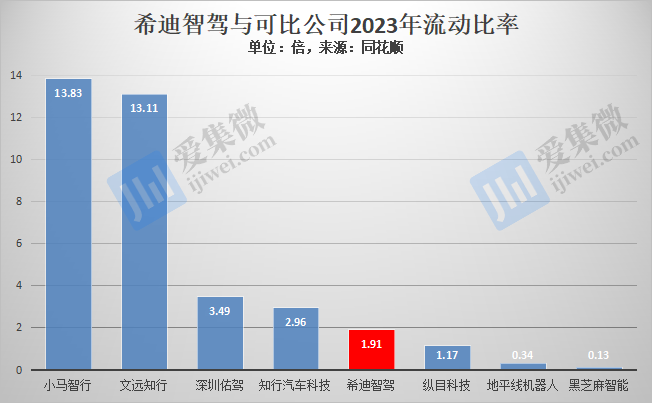

非流动负债规模大、占比高,对企业来说,往往带来短期偿债能力承压的风险。事实上,希迪智驾的短期偿债能力并不强,报告期各期分别为4.55倍、3.02倍、1.91倍、2.09倍,整体呈下滑趋势,与可比公司相比,2023年仅领先于地平线、黑芝麻智能两家芯片公司以及纵目科技。

速动比率也存在类似情况,报告期各期分别为4倍、2.45倍、1.47倍、1.74倍,2023年不及文远知行、知行汽车科技、深圳佑驾等智驾方案提供商。

综上,希迪智驾表示,报告期内公司大部分收入都来自数量有限的客户,大量客户流失或增长率下降可能会对公司的业务、财务状况、经营业绩及前景造成重大不利影响。

(校对/邓秋贤)