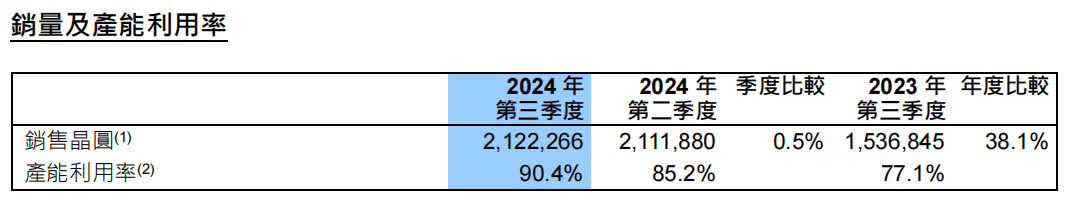

11月7日,中芯国际公布2024年第三季度财报。报告显示,中芯国际前三季度营收同比增长26.5%至418.79亿元,净利润同比下降26.4%至27.06亿元,扣非后净利润同比下降10.4%至21.99亿元,经营活动产生的现金流量净额同比下降25.0%至122.64亿元。整体产能利用率提升至90.4%,

次日,中芯国际法说会上中芯国际联席CEO赵海军表示,“等到市场恢复好的时候,整个产业的产能利用率要达到95%或者更高,这才叫恢复回来”。在他看来,今明两年的市场将持续处于供不应求的阶段,当前是市场需求增量的一个高峰。

产能利用率大幅提升,Q3业绩创新高

三季度,中芯国际新增2.1万片12英寸月产能,促进产品结构进一步优化,附加值较高,产品组合优化调整,使得三季度公司的平均销售单价环比上升。公司整体产能利用率提升至90.4%,环比增长5.2个百分点,毛利率提升至20.5%环比增长6.6个百分点。

销售收入分地区分类来看,中芯国际在中国、美国、欧亚区销售收入占比分别为86%、11%和3%。中芯国际表示,出于地缘政治考量和响应中国市场需求,部分海外客户在二季度进行了一定程度的拉货,所以在三季度收入占比环比下降6个百分点;中国客户在本土化需求加速及出口需求整体良好的情况下,逐步进入中高端产品市场,三季度收入占比环比上升6个百分点。

在下游应用领域方面,智能手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车占比分别为25%、16%、43%、8%和8%。消费类是仍然是中芯国际收入占比最大的应用分类,消费类市场整体需求正在逐步恢复,消费产品功能升级落地,并对出口保有良好需求。

在晶圆尺寸结构方面,中芯国际12英寸产线产能已经接近满载,且有新开出的产能迅速验证并投入生产,收入占比快速提升至78.5%;8英寸产线收入占比下降至21.5%,但由于BCD需求持续良好,会推动8英寸产线产能利用率的上升。

此外,中芯国际给出2024年第四季度指引,营收环比持平到增长2%,毛利率介于18%至20%之间。管理层给出此判断主要是基于,中芯国际12英寸产能在过往多个季度持续供不应求,一些客户的订单只能延期完成;中芯国际在第四季度会进一步释放3万片12英寸月产能。在多重积极因素推动下,中芯国际将做到环比持平或略有增长。

产业呈复苏态势,但仍存结构性分化

2023年,全球半导体行业因手机、电脑等下游消费电子产品需求不振进入下行周期,在完成较为充分的去库存和供给侧出清之后,行业如今在AI算力需求的边际拉动下,正迎来具备较强持续性的上行周期。

与此同时,市场需求回温迫使成熟制程芯片白热化价格竞争熄火。据赵海军博士介绍,随着本土化需求加速提升,今年以来国内行业客户在为争取市场份额备货建立库存,使得公司主要产能供不应求,12英寸晶圆已接近满载。

但赵海军博士同时指出,半导体行业现在仍未见底,最弱的环节仍然集中在工业与汽车领域。虽然,随着北欧主要汽车供应商以及中国光伏、电池客户的库存进一步消耗,预计明年该板块才能对中芯国际及其他同行将会有较好的收入推动。但是,对中芯国际而言,除了工业与汽车虽尚未有明确成长外,智能手机、电脑与平板、消费电子、互联与可穿戴等应用领域预计都存在一定增长空间。

作为衡量工厂生产能力是否得到充分利用的一项关键指标,产能利用率直接决定晶圆代工厂的盈利水平。高利用率代表市场需求强劲,通常伴随更低的单位成本,毛利率相应也会大幅提升。

值得一提的是,中芯国际正加速布局功率器件产能,充分支持汽车工业和新能源市场的发展。公司表示,中芯国际将会在此前宣布的逻辑电路产能基础上,调转一部分来做功率器件,不会因为增加功率器件生产而新增产能规模或投资。

2024年以来,不论是宏观环境还是市场都有新的影响变量,由此传导到产业链各领域的需求也较年初发生了变动。面对复杂的外部环境,中芯国际将持续深耕晶圆制造,满足客户需求,在关注公司长期发展的同时平衡短期经营目标。站在未来的角度安排今天的布局,中芯国际坚持本土技术能力领先,积极应对价格竞争、管理产能利用率等问题,拥抱直面而来的机遇与挑战。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000