功率器件中,SiC较硅基产品具备明显优势,不过成本也更高。历经过去几年的筹备,目前SiC产业链企业陆续进入产能放量的关键节点,成本有望快速下降,大规模应用爆发在即。值此之际,集微咨询(JW Insights)正式发布《汽车半导体市场逆势增长的主力军:从专利角度分析碳化硅功率器件技术》研究报告,期望透过专利分析,向行业分享国内外主流SiC功率器件企业的技术实力。

本报告主要从SiC功率器件关键技术及主要玩家、专利数据来源及研究方法、行业专利概况、日企专利优势、欧美企业专利布局、本土产业链专利表现等维度展开分析,同时分享本土SiC企业专利技术实力排名。

一、碳化硅功率器件的概念和发展历程

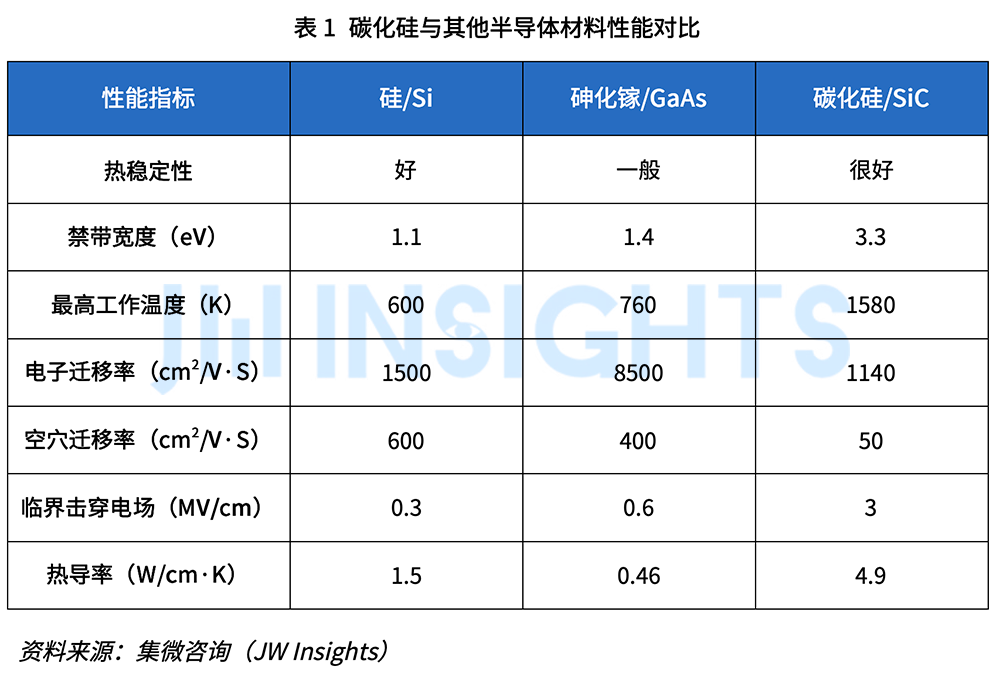

碳化硅(SiC)是一种由硅和碳构成的化合物半导体材料,不仅绝缘击穿场强是硅的10倍,带隙是硅的3倍,高温性能和导热性也更加出色。因此与硅器件相比,碳化硅能够以具有更高的杂质浓度和更薄的厚度的漂移层作出600V-3300V的高耐压功率器件,并且在高温工作环境下仍能保持更好的性能。目前主流功率器件为硅基MOSFET和硅基IGBT,硅基MOSFET开关频率高,更适用于高频中高压领域(100-1000KHz,20-1200V),硅基IGBT耐压很高,更适用于高压中低频领域(<100KHz,600-6500V)。

由于上述优异的材料特性,相同规格的碳化硅基MOSFET与硅基MOSFET相比,其尺寸可大幅减小至原来的1/10,导通电阻可至少降低至原来的1/100。相同规格的碳化硅基MOSFET较硅基IGBT的总能量损耗可大大降低70%。

其发展历程大致可以分为以下四个阶段:

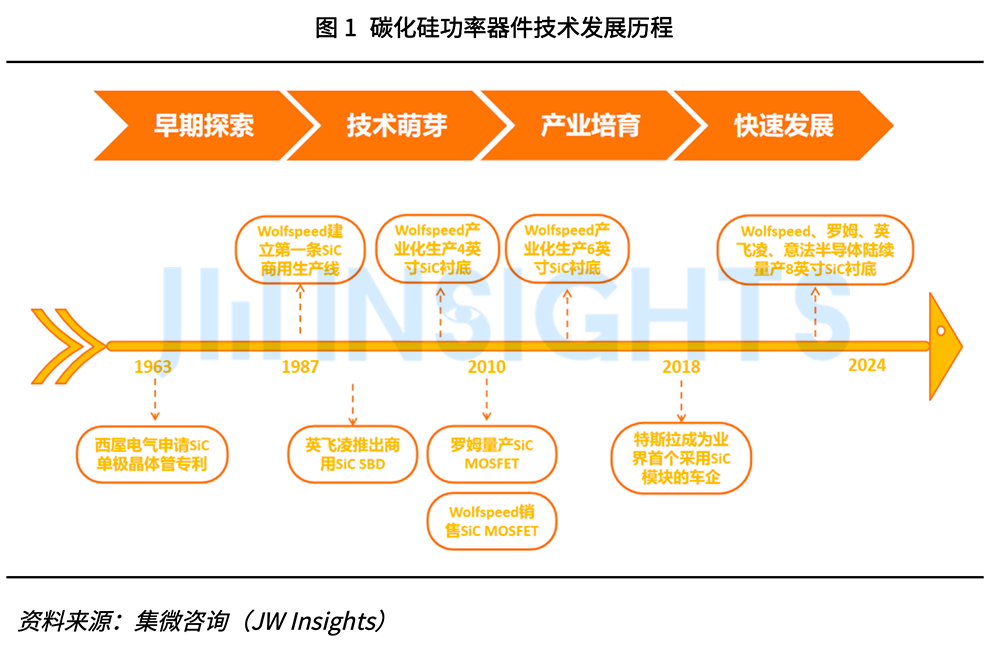

早期探索阶段:多年以前,碳化硅作为半导体材料的潜力已为人所知。早在1963年,西屋电气公司申请的专利US3254280A中就提出了一种碳化硅材料的单极晶体管器件,为如今碳化硅器件的微观结构打下了母版。其本质上是一个结型场效应晶体管,在P型SiC主体中形成N型沟道区域,将源极/漏极触点形成到N型沟道,栅极结构位于源极和漏极之间。但在此之后很长一段时间,碳化硅作为半导体材料的研究虽从未间断,但产业化进程却十分缓慢。

技术萌芽阶段:直到1987年,Wolfspeed的前身——Cree公司才建立了第一条SiC商用生产线,拉开了SiC半导体材料商业化的序幕,不过一开始它是被应用在了LED领域;之后在2001年,英飞凌推出了第一款商用的SiC SBD,正式将SiC材料引入了半导体功率器件行业;没过多久,4英寸的碳化硅衬底开始批量生产,包含SiC材料的功率模块也随之出现。但是碳化硅器件在早期成本居高不下,一直较为缺乏合适的应用场景,因此在这一时期,碳化硅功率器件一直是个小众市场。

产业培育阶段:随着2010年,Rohm公司首先量产SiC MOSFET产品,2011年,Wolfspeed公司开始销售SiC MOSFET产品,碳化硅功率器件开始逐步走向大规模的应用,越来越多的半导体企业开始在该领域发力。此外,越来越大尺寸的SiC衬底也分批登上了舞台,逐渐形成了对硅基功率器件市场的攻势。

快速发展阶段:2018年,特斯拉Model 3宣布主驱采用意法半导体的碳化硅模块,用48颗SiC MOSFET替代了原先的84颗硅基IGBT,成为了第一个采用碳化硅功率模块的主流车型,一举将碳化硅功率器件推向了风口浪尖,开启了近5年碳化硅功率器件市场快速发展,在汽车行业渗透率不断提升的新时代。

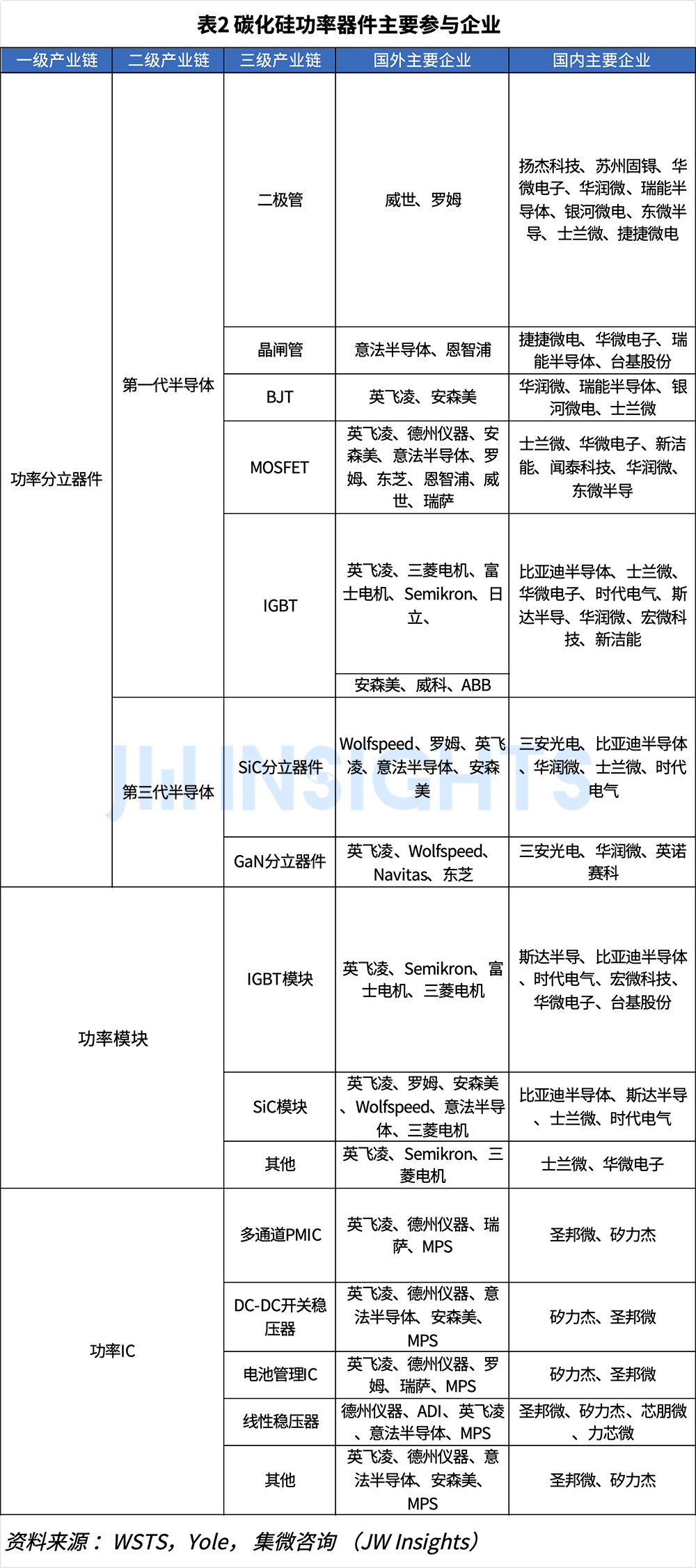

从制作产业链看,碳化硅半导体功率器件涉及内容总体上分为四大部分,包括衬底、外延、器件、封装。

其中衬底是功率器件的基础,4英寸及以上SiC衬底是SiC功率器件在所有重要领域大规模应用的前提条件;外延方面,SiC采用的是同质外延生长技术,亟需解决的是生长缺陷问题;功率器件模块可分为混合SiC模块和全SiC功率模块;封装材料需要满足导热性、绝缘性、热膨胀系数、耐高温等一系列条件。

根据Yole数据显示,全球碳化硅功率器件市场规模预计将从2021年10.9亿美元增长至2027年62.97亿美元,年均复合增长率达34%,其中新能源车(主逆变器和充电机)、光伏及储能系统贡献了主要增量。新能源车将由从2021年6.85亿美元增长至2027年49.86亿美元,为最大增量领域;光伏及储能预计增长至2027年4.58亿美元;此外轨道交通领域预计也会为功率器件市场贡献超过1亿美元的增量空间。

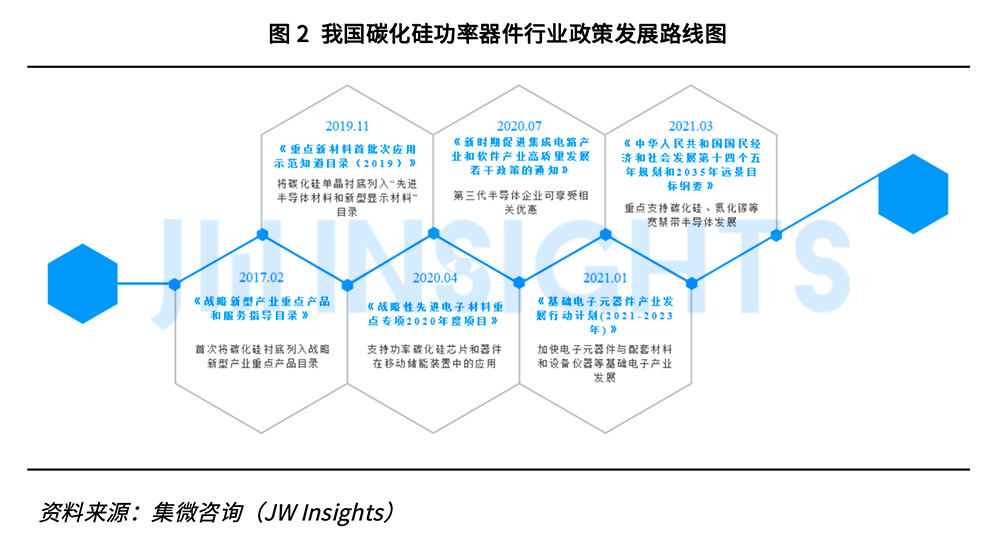

在此背景下,近年来中国的碳化硅行业也受到了各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励碳化硅行业发展与创新,产业政策持续出台,为碳化硅行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

为更好呈现目前主要国家和地区、头部企业掌握的专利情况,本报告的专利数据检索使用的是incoPat商用数据库,检索专利数据的地域范围包括全球所有国家和地区。本报告基于碳化硅功率器件产业分类体系,通过前期调研、技术研究和专利数据检索等多方面的反复论证与修改,综合考虑专利检索的可行性、行业的分类习惯以及学科上的技术内涵,全面、准确地开展专利数据检索。

二、碳化硅功率器件行业专利概况

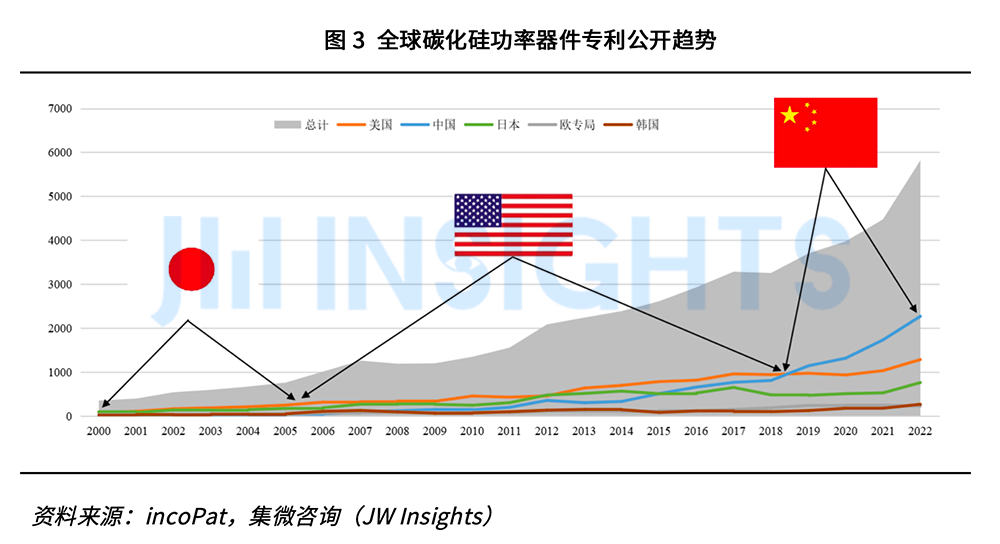

截至2024年1月31日,全球共有56904件与碳化硅功率器件相关的公开专利纳入本报告的研究范围,其中有效专利23957件。在这一时期,碳化硅功率器件技术专利申请量整体呈现上涨趋势,根据历年的专利公开数量、增长速度以及主要专利权人出现的时间,可以将碳化硅功率器件技术的发展历程划分为三个阶段。

技术萌芽期(2005年之前):在2005年之前,全球碳化硅功率器件的主要创新市场在日本。其中日立、松下、电装、东芝等企业是日本本土的重点创新主体,美国的Wolfspeed、欧洲的西门子也贡献了较多专利。在这一时期,碳化硅功率器件的理论研究和基础设计已经趋于成熟,但相关应用仍尚未铺开。

技术积累期(2005-2018年):到2005年之后,随着Wolfspeed实现了4英寸碳化硅衬底的量产,美国市场的创新活跃度有了明显的提升,并以较高的专利增长速度逐渐将日本甩在了身后。然而值得注意的是在这一阶段,美国市场的创新活跃与日本企业仍然密不可分,三菱、住友、富士电机等新一批日本龙头企业开始展露头角,申请了大量专利并积极进军美国。加之这一阶段中,碳化硅功率器件的商业化进程迅速打开,罗姆、Wolfspeed等公司开始量产销售SiC MOSFET,造成了美国碳化硅功率器件市场十几年的繁荣。

技术爆发期(2018年至今):2018年,特斯拉Model 3成为了全球第一个采用碳化硅功率模块的车型;同年,特斯拉进驻上海;次年,国产特斯拉Model 3正式上市。特斯拉进驻中国,叠加我国对新能源汽车行业整体的大力支持,使得我国在碳化硅功率器件领域的专利公开量于2019年超过美国跃居全球第一,并在之后的5年内拉开了与其他国家的差距,也带动了全球碳化硅功率器件领域专利数量的猛增。在这一时期,以中芯国际为代表的中国企业开始在该领域发力,但海外巨头仍然占据全球创新高地。

我国起步较晚,但反超美国已指日可待

我国起步较晚,但反超美国已指日可待

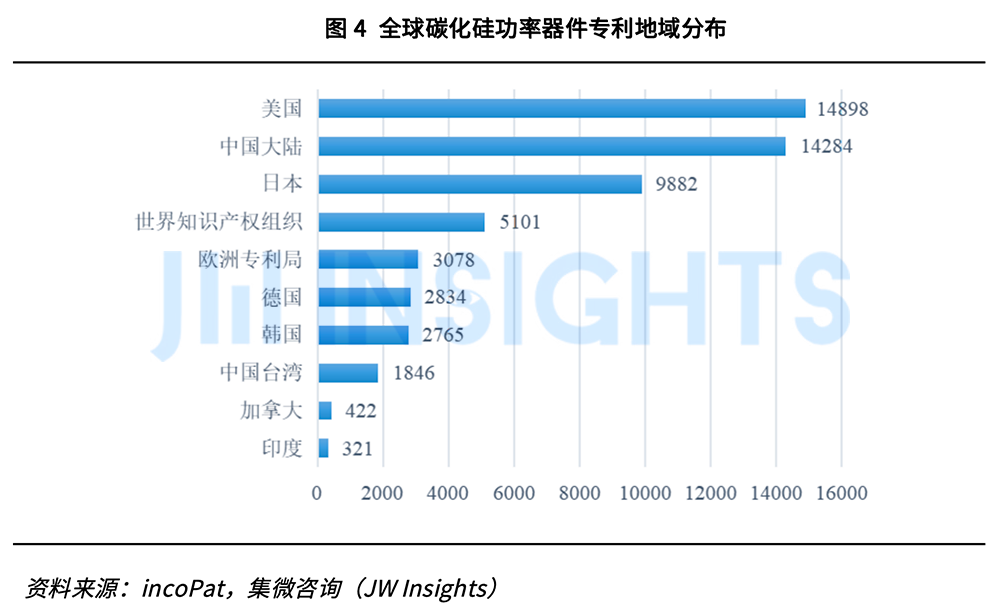

截至2024年1月31日,我国共有14284件与碳化硅功率器件相关的公开专利,在全球所有国家中排名第二,仅略低于美国(14898件),其中有效专利6503件。

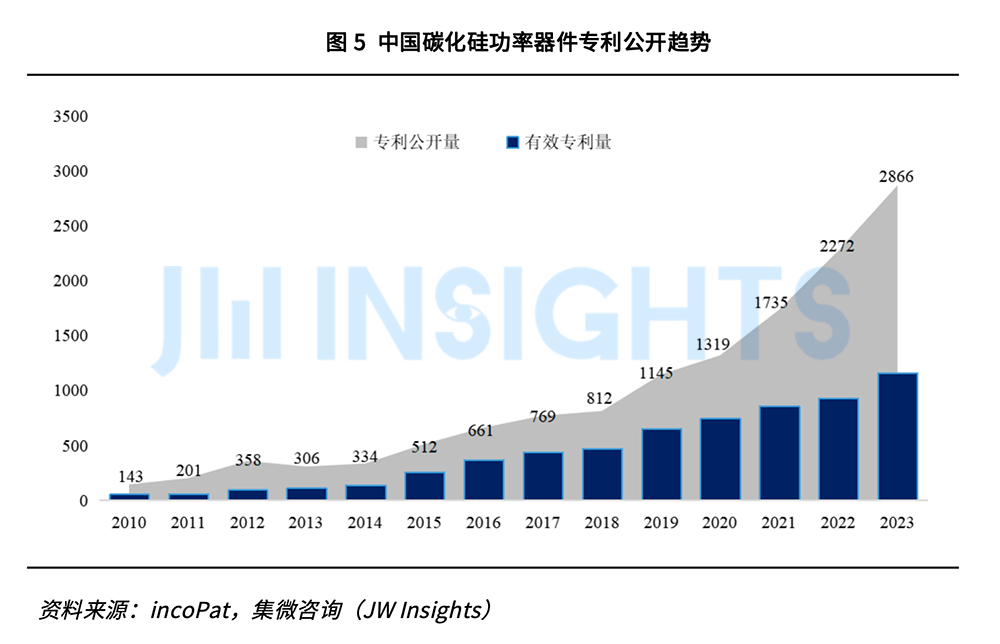

从专利公开趋势来看,我国在碳化硅功率器件领域后来居上。在2014年之前,我国的专利年公开量一直不到美国的一半,也不及日本,仅比韩国、德国略高。从2015年开始,随着我国新能源汽车战略的明确,碳化硅功率器件市场受到的关注度明显提升,大量国内外企业开始加强在华的专利布局,推动了我国的年专利公开量快速增长。尤其是在2018-2023年间,我国在碳化硅功率器件领域的专利公开量总计增长超过2.5倍,年均增速达到28.7%,成为了推动全球碳化硅功率器件创新增长的最主要推动力。

日企技术输出全球,我国境外专利布局欠缺

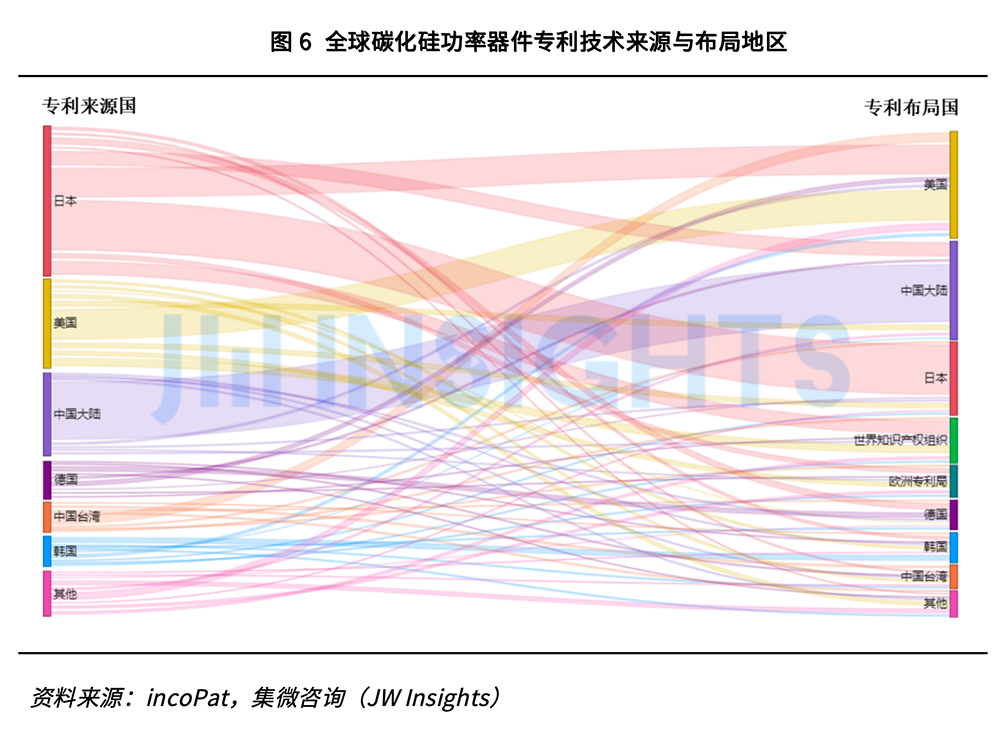

从全球碳化硅功率器件领域的专利技术流向来看,中国与美国、欧洲、日本、韩国等国家和地区既是主要的技术来源地,也是主要的市场区域。其中,日本市场虽然创新规模不及美国和中国,但日本企业的创新实力不容小觑。受限于本土市场的规模,以三菱、住友、富士电机等为代表的日本企业积极将其专利技术向其他国家输出,抢占全球创新制高点,日本也因此成为了碳化硅功率器件领域全球创新的策源地。

相较之下,我国在碳化硅功率器件领域是专利净输入国,有较多的专利来自海外创新主体申请。而我国的企业或是出于自身战略规划或区域影响力有限的原因,目前对专利出海并未给予重视。在当前阶段,我国的碳化硅功率器件市场虽然受到了全球瞩目,但国内企业的创新实力和市场影响力仍然有待培养。

日美欧科技巨头占据创新高地,国内企业差距显著

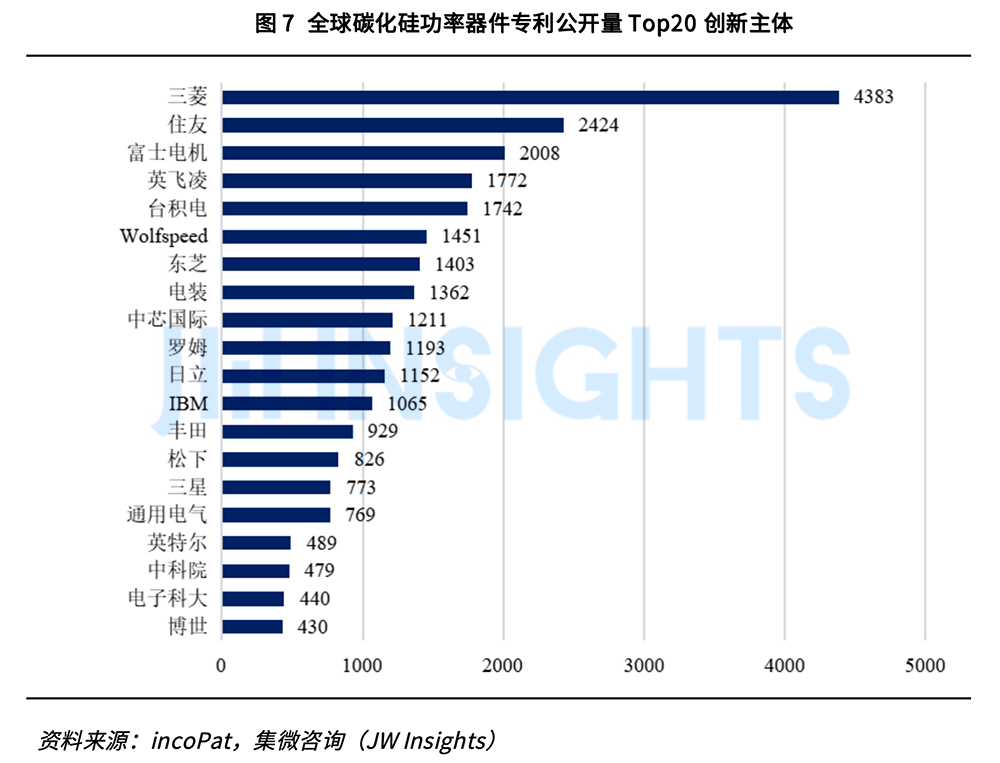

作为近几年新能源汽车行业的热点技术,碳化硅功率器件被国内外创新主体高度关注。在全球碳化硅功率器件专利公开量排名前20的创新主体中,日本企业数量最多,占到9家,并且包揽了前三名,显示出日本企业在该领域的强大统治力。而在国内的创新主体中,只有中芯科技、中科院、电子科大等3家单位上榜,排名也较为靠后。

整体来看,在碳化硅功率器件领域,三菱以4383件的专利数量排名全球第一,遥遥领先于其他竞争对手,独居行业第一梯队;住友、富士电机、英飞凌、台积电等4家公司以1500-2500件左右的专利公开量稳居第二梯队;排名第6-12名的Wolfspeed、东芝、电装等企业的专利公开量均在1000件以上,位居第三梯队;排名第13-20名的企业的专利公开量则在400-900件左右,不同企业间的差距较小,为第四梯队。

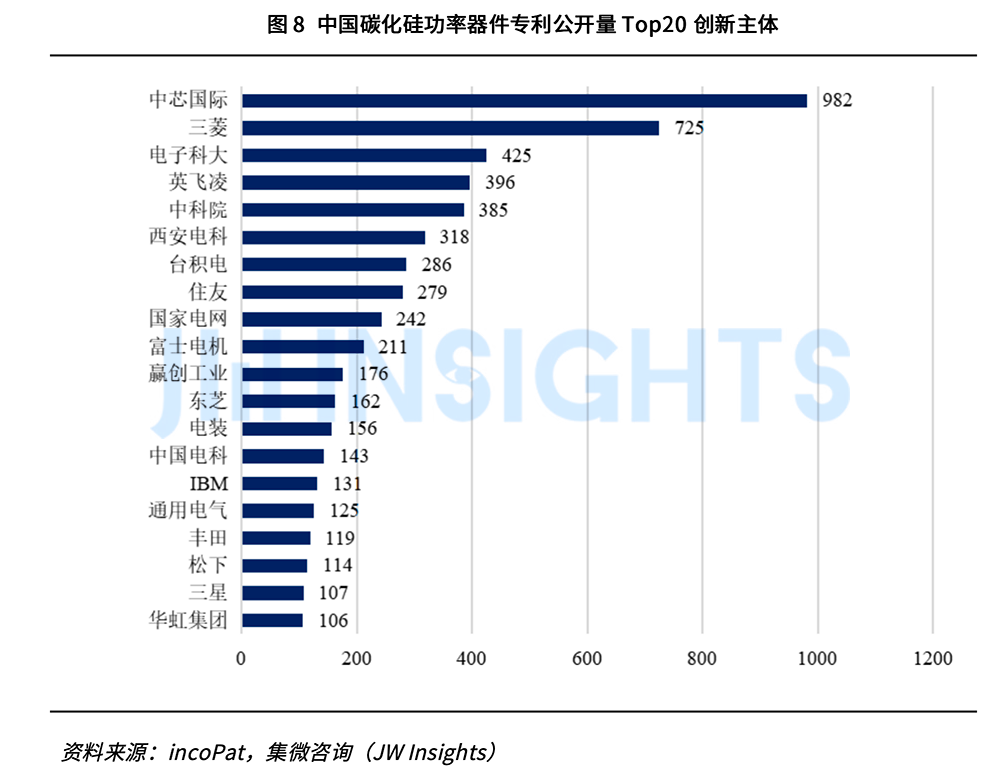

在我国碳化硅功率器件专利公开量排名前20的创新主体中,本土企业、高校、研究所仅占7家,其中中芯国际拔得头筹,电子科大、中科院、西安电科等高校和科研机构的创新实力表现在我国也较为突出。

在海外企业中,三菱、英飞凌、台积电等企业在我国布局了大量碳化硅功率器件专利,并且其中有不少早期进入国内的专利目前仍维持有效,市场控制力不容忽视。

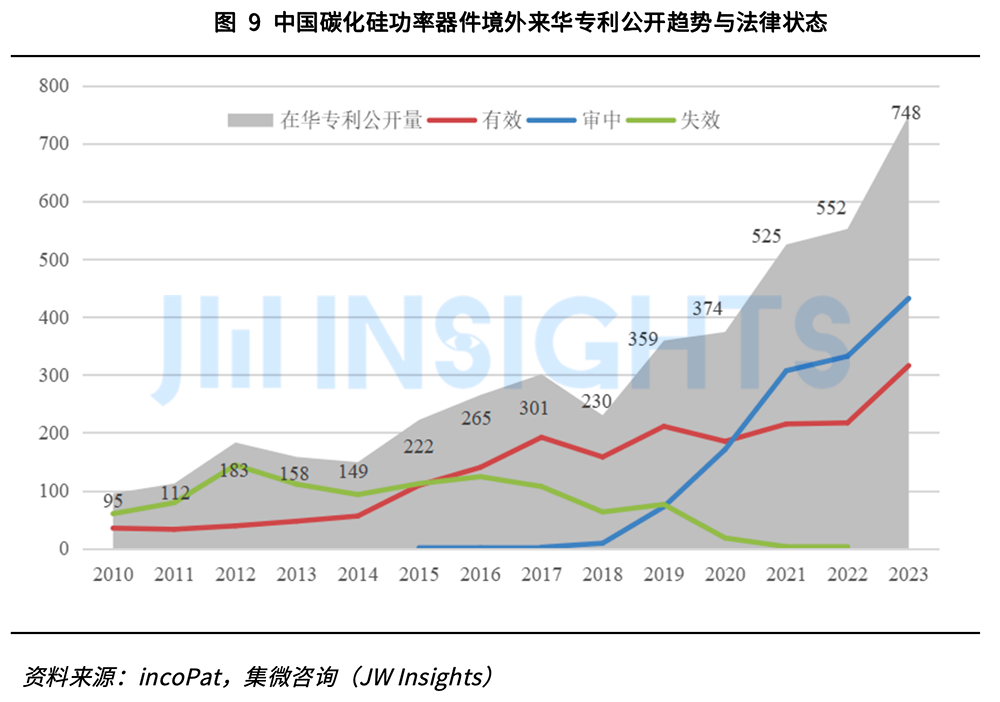

经统计,我国碳化硅功率器件领域的境外来华专利共有4744件,占国内专利总量约1/3,其中包括2021件有效专利,占国内有效专利总量的31%。尤其是2018年之后,海外创新主体在我国加快了专利布局的步伐,进入中国的专利数量连年提高。

在此环境下,我国碳化硅功率器件领域的创新主体面临这些境外巨头在华专利的较大制约,业内企业应当重视在产品研发和销售过程中规避专利侵权风险,同时国内创新主体也迫切需要加强专利布局,积极抢占海外市场,以提高自身市场控制力,缓解在该领域受海外企业“卡脖子”的局面。

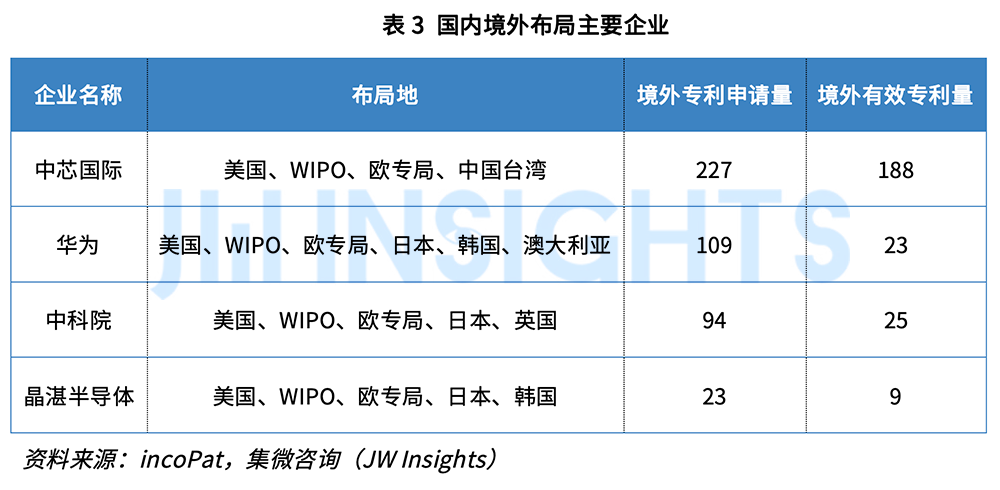

如上文所述,境外企业有大量专利在华布局,但我国申请人在境外的专利布局较少,仅有1311件,约为境外申请人在华布局的1/4,其中有效专利仅有524件。另一方面,进行境外布局的国内创新主体数量也极少,仅有中芯科技、中科院、华为等寥寥数家,可见在我国碳化硅功率器件领域,具有境外视野和国际战略的企业十分有限。

目前,《汽车半导体市场逆势增长的主力军:从专利角度分析碳化硅功率器件技术》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。

关于爱集微知识产权团队

“爱集微知识产权”由曾在华为、富士康、中芯国际等世界500强企业工作多年的知识产权专家、律师、专利代理人、商标代理人以及资深专利审查员组成,熟悉中欧美知识产权法律理论和实务,在全球知识产权申请、布局、专利分析、诉讼、许可谈判、交易、运营、一站式托管服务、专利标准化、专利池建设、IPO上市等方面拥有丰富的经验。我们的愿景是成为“ICT领域卓越的知识产权战略合作伙伴”。