8月1日下午,苏州华兴源创科技股份有限公司(证券代码:688001,证券简称:华兴源创),召开2024年第二次临时股东大会,就《关于公司2024年员工持股计划(草案)及其摘要的议案》《关于公司2024年员工持股计划管理办法的议案》《关于提请股东大会授权董事会办理2024年员工持股计划相关事宜的议案》进行审议和投票。

爱集微作为华兴源创机构股东参加此次股东大会,并对议案投赞成票,同时就“出海布局、客户拓展、人才建设”等话题与董事会秘书冯秀军作沟通交流。

上年“净利降三成”,Q1业绩再承压

华兴源创成立于2005年6月,主要从事平板显示、智能穿戴、半导体、汽车电子的检测设备研发、生产和销售;2019年登陆A股市场,被称作“科创板第一股”。2021年—2022年,营收分别达到20.20亿元、23.20亿元,同比分别增长20.43%、14.84%。

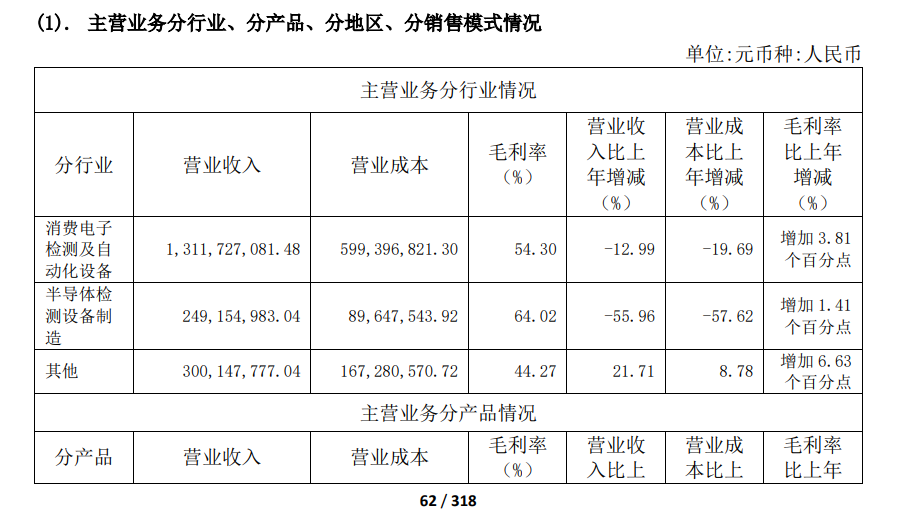

长期以来,消费电子检测及自动化设备收入是华兴源创主要收入来源,但根据IDC数据显示,2023年全球智能手机出货量同比下降3.2%,出货量创十年来新低。华兴源创作为上游公司难以幸免:2023年,营业收入18.61亿元,同比下降19.78%,主要受全球经济下行、消费电子市场需求疲软等因素影响,出货量下降所致;此外,归属于上市公司净利润、归属于上市公司扣除非经常性损益净利润较2022年分别下降27.60%、36.79%。

图源:华兴源创年报

尽管全球智能手机在2023年第四季度显现复苏迹象,但华兴源创2024年第一季度业绩仍受下游需求疲软拖累——报告期内,营业收入2.81亿元,同比下降21.60%;归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润则分别同比下降228.19%、260.81%。

就未来增长,华兴源创曾表达了对AI手机的期待:“预计未来AI手机相较于传统智能手机可能加入更多的视觉、触觉、听觉等感知模块,公司将积极关注AI技术发展给智能手机带来的技术革新和业务机会。”

2023年,华兴源创外销收入同比下滑23.68%的同时,仍强调“未来将加速全球市场布局,持续深入拓展海外市场”。对于海外业务发展,冯秀军指出,国际化一直是公司重要的战略方向,已经在越南、泰国等地设立子公司,并筹划建立印度分公司。外界关心的风险方面,公司主要跟随客户的脚步进行全球布局,风险可控;另一方面也有主动“出海”的考量,比如当下正关注墨西哥等市场发展,围绕新能源汽车做业务布局。

特斯拉成前五客户,扩大校招规模

当前,华兴源创已初步形成平板、半导体、智能穿戴、新能源汽车电子四大主营业务板块——紧跟面板显示技术迭代,MiniLED、Micro-LED及Micro-OLED等新一代显示检测技术储备不断增加;半导体检测业务拳头产品T7600实现量产;新能源车检测业务获得美国以及国内多家造车新势力新能源汽车企业认可。

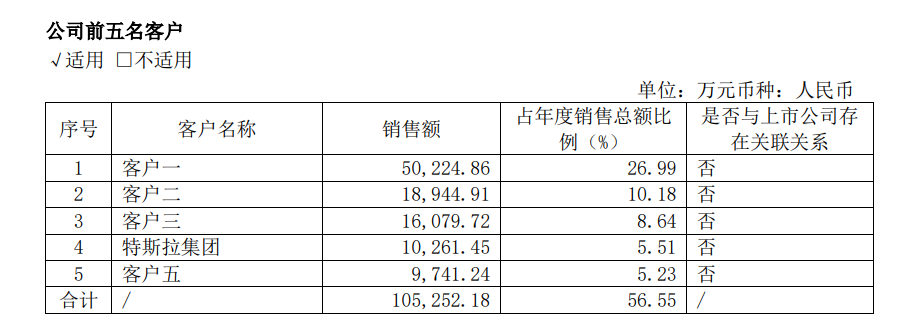

年报显示,华兴源创前五名客户销售额达10.53亿元,占年度销售总额56.55%。受益于新能源汽车检测业务带动,特斯拉集团首次成为其前五名客户,销售额达1.03亿元,占年度销售总额5.51%。

图源:华兴源创年报

“特斯拉进入前五名客户对公司检测业务的提振作用明显”,冯秀军表示,大约在2017年开始接触特斯拉,直到去年销售额突破1亿元,目前客户的开发合作处于由培育期向中期过渡阶段,未来有望持续提升。此外,新能源汽车事业部2022年营收接近1亿元,2023年这一数字就达到2.2亿元了。按目前市场状况和公司既定策略推进,还将保持不错的表现。

据悉,华兴源创新能源汽车检测业务方面,不仅为新能源汽车头部客户开发了车载电脑测试机车身控制器测试平台和各类电子产品模块烧录和通讯测试相关设备等,同时在ADAS传感器领域积极布局,开发了针对激光雷达、高压继电器、加速度传感器、摄像头模块、导航模块的生产测试相关设备。

数据显示,2023年,华兴源创及控股子公司共计申请境内外知识产权311项,新增已获批知识产权263项;研发投入3.97亿元,占营业收入比重为21.34%。研发之外,人才建设更是企业的无形资产。冯秀军透露:“面对高校毕业生的就业压力,今年校招规模相较往年是增加的,也到了我们去承担一部分社会责任的时候。”