本周调研、数据报告看点一览(5.6—5.11)

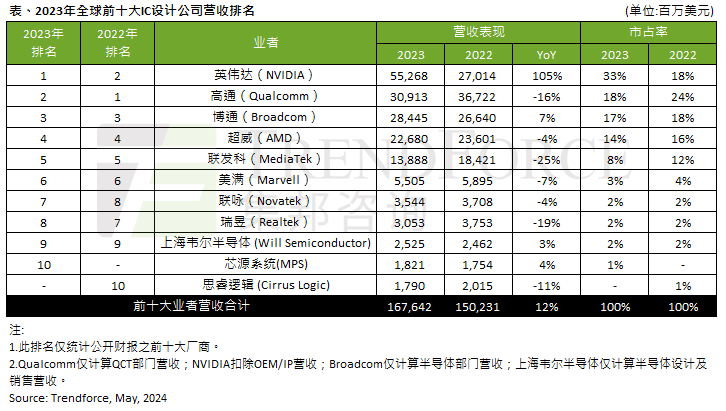

1、2023年前十大IC设计厂商营收年增12% 韦尔第九

2、预计2024年OLED面板出货量同比增长123%

3、预计2024年OLED iPad Pro出货量450万~500万台

4、第一季度AMD处理器在服务器市场营收份额达33%

5、Q1全球动力电池装机量为158.8GWh,松下同比大跌12.6%

6、超过一半美国芯片工人准备离职 劳动力短缺加剧

7、中国智能手机Q1出货量排名出炉:OPPO领跑,iPhone跌出前五

8、Q1全球平板电脑出货量小幅增长1% 华为大增70%

9、2025年HBM价格调涨约5~10%

10、我国4月销售新车235.9万辆,新能源汽车同比增长33.5%

1、2023年前十大IC设计厂商营收年增12% 韦尔第九

据市场调查机构TrendForce集邦咨询研究显示,2023年全球前十大IC设计厂商营收合计约1677亿美元,年增长12%。其中,英伟达因AI GPU H100大卖,带动其2023年营收达552.68亿美元,年增长105%,帮助其首夺营收第一的位置。

除英伟达外,博通、上海韦尔半导体及MPS(美国芯源系统)年营收微幅增长,而其他企业则受景气下行冲击、去库存化影响,年营收衰退。

集邦咨询表示,目前超过八成的AI加速芯片市场均由英伟达拿下,2024年H200及下一代的B100/B200/GB200也将持续带动英伟达营收增长。

排名整体来看,第三至第六名没有变动,第七至第十名有两大变动。一是2022年位居第十名的Cirrus Logic跌出排行榜,由MPS(芯源系统)递补;二是Realtek(瑞昱)2023年营收约30.53亿美元,下降19%,下滑至第八名,主要受到PC市场出货大幅衰退等因素影响,再加上提前确认库存亏损。

2、预计2024年OLED面板出货量同比增长123%

Omdia最新报告显示,OLED显示器出货量在2022年同比增长415%后,在2023年大幅增长。这一趋势将持续下去,Omdia预计在行业领导者三星显示和LG显示(LG Display)的推动下,2024年OLED出货量将同比增长123%,达到184万台。

Omdia显示器研究实践首席分析师Nick Jiang表示,“OLED显示器主要用于游戏,随着2023年杭州亚运会首次将电子竞技纳入比赛项目,OLED显示器获得了进一步的关注。”

此外,新冠疫情影响了消费者的行为,导致笔记本电脑和显示器之间的多屏交互等趋势发展,以及消费者对更高显示器规格(包括高分辨率和刷新率)的需求不断增长。考虑到显示器产品的管理周期和三年售后服务时间,Omdia预计更换周期将从2024年开始逐步出现。

Omdia表示,随着消费者对更高显示器规格需求以及更大显示器尺寸的趋势持续下去,液晶显示器(LCD)面板的价格预计会上涨。这将缩小LCD和OLED显示器之间的价格差异,间接使OLED技术更容易普及。此外,戴尔、惠普、联想、三星、LG电子、AOC/飞利浦、华硕、宏碁、微星和技嘉等顶级显示器品牌都将越来越多的OLED显示器纳入其2024年的产品阵容中。从供应链的角度来看,这一趋势有助于降低OEM和面板公司的成本。面板公司OLED显示器的增加可以平均分配到面板成本上,从而导致面板成本下降。对于OLED显示器OEM公司来说,由于多个OLED显示器品牌客户分担模具成本,因此可以降低生产成本。

3、预计2024年OLED iPad Pro出货量450万~500万台

5月7日,苹果公司在春季新品发布特别活动上发布了新款iPad Pro,新iPad Pro从M2芯片直接跃升至M4芯片,CPU速度相比前代iPad Pro的M2提升最高达50%。

此外苹果同时发布新款iPad Air,首次推出两种尺寸,11英寸和13英寸。苹果称新款iPad Air速度提高50%,配备M2芯片。苹果表示13英寸iPad Air起售价799美元,11英寸起售价599美元。

市调机构TrendForce(集邦咨询)报告指出,由于芯片升级,加上采用双层AMOLED面板等规格提升,终端售价也将提升,新一代的iPad Pro的售价相较前一代提升200美元,加上iPad Air也同步推出13英寸产品,这也可能削弱消费者对iPad Pro的兴趣。因此,集邦咨询预估,2024年AMOLED iPad Pro 11英寸和13英寸合计出货量预估仅450万~500万台。

集邦咨询称,尽管与之前的迭代相比,AMOLED iPad Pro的出货量较低,但AMOLED面板的采用标志着中型面板发展的一个重要里程碑。预计2024年AMOLED平板电脑总出货量将达到900万台左右,约占平板电脑市场的7%。

集邦咨询表示,为了降低成本并提高AMOLED市场渗透率,面板制造商正在规划更高世代的生产线,以实现更经济的规模化生产。随着2026年后产能开始投产并提高产量,预计AMOLED将进一步扩展到IT应用领域。

4、第一季度AMD处理器在服务器市场营收份额达33%

CPU市场跟踪机构Mercury Research的报告显示,由于第四代EPYC(霄龙)处理器的需求再创新高,并且Ryzen 8000系列处理器受到台式PC和笔记本电脑制造商的欢迎,AMD在今年第一季度成功获得了服务器和消费PC领域的出货量和营收市场份额。

从整个客户端市场来看,AMD 2024年第一季度的出货量份额为16.3%,同比增加3.6个百分点,而营收份额为20.6%,同比增加3.8个百分点。

其中在服务器领域,AMD的出货量份额为23.6%,环比提升0.5个百分点,同比提升5.6个百分点,营收份额达到创纪录的33%,环比增加1.2个百分点,同比增长5.2个百分点,出货量市场份额和收入份额持续增长。

在台式电脑处理器方面,AMD在2024年第一季度占据23.9%的出货量份额和19.2%的营收份额,高于去年同期的19.2%和15.4%。有媒体报道称,这些收益或是来自该公司针对主流台式机的Ryzen 8000/Ryzen Pro 8000系列的增长及其在PC制造商中的成功。

在移动领域,AMD的出货量份额从2023年第一季度的16.2%上升至2024年第一季度的19.3%,而其营收份额从去年同期的10.9%升至2024年第一季度的14.9%。AMD将这些增长归因于新款Ryzen 8040笔记本电脑的销量增加,Ryzen移动CPU销量同比几乎翻了一番。

然而,移动领域AMD第一季度的出货量份额和收入份额环比略有下降,这可能是由于英特尔Core Ultra“Meteor Lake”的推出。

5、Q1全球动力电池装机量为158.8GWh,松下同比大跌12.6%

近日,韩国市场调研机构SNE Research发布2024年Q1全球动力电池装机量数据显示,Q1全球合计装机量为158.8GWh,同比增长22%。

其中,宁德时代位列第一,装机量同比增长31.9%至60.1GWh,市场份额为37.9%,同比提升2.9个百分点。

比亚迪位列第二,Q1装机量同比增长11.9%至22.7GWh,市场份额为14.3%,同比下降1.3个百分点。

LG新能源位列第三,Q1装机量同比增长7.8%至21.7GWh,市场份额为13.6%,同比下降1.8个百分点。

其后分别为松下(装机量为9.3GWh)、三星SDI(装机量为8.4GWh)、SK On(装机量为7.3GWh)、中创新航(装机量为6.3GWh)、亿纬锂能(装机量为3.6GWh)、国轩高科(装机量为3.4GWh)、蜂巢能源(装机量为2.7GWh)。

值得注意的是,Q1松下和SK On两家前十企业装机量均同比出现下滑情况,分别下降12.6%、8.2%。

6、超过一半美国芯片工人准备离职 劳动力短缺加剧

麦肯锡公司的一份报告强调了芯片行业的劳动力挑战,在美国寻求吸引更多技术工人从事半导体制造之际,许多现有员工正在重新考虑是否要留下来。

报告称,超过一半的半导体和电子员工表示,在2023年,他们至少有可能在未来三到六个月内离开目前的工作。这一比例高于2021年的约五分之二。最常见的原因是缺乏职业发展,其次是工作场所灵活性有限。

麦肯锡高级顾问,在英特尔公司工作了二十年的韦德·托勒 (Wade Toller) 表示:“我们将进入需求繁荣时期。半导体行业中约三分之一的人口年龄超过55岁。一些迹象表明,其中一些人的满意度正在下降。”

对于英特尔和台积电等芯片制造商来说,这是一个不祥的迹象,这些制造商在《2022年芯片法案》的推动下,正在美国建造大规模的新半导体工厂。雄心勃勃的扩张取决于找到足够的工人来装备和配备这些设施。

公司、大学和地方政府制定了新的培训计划来建立人才管道。但麦肯锡表示,即使对这些项目的毕业生人数进行乐观预测,也无法弥补“相当大”的缺口。一些预测表明,到本十年末,可能会有近70000个职位空缺。

麦肯锡报告估计,到2029年,专门针对半导体的劳动力发展计划有望培养约12000名工程师和31500名技术人员。但仅一个尖端芯片设施就需要多达 1350名工程师和1200名技术人员来运营。

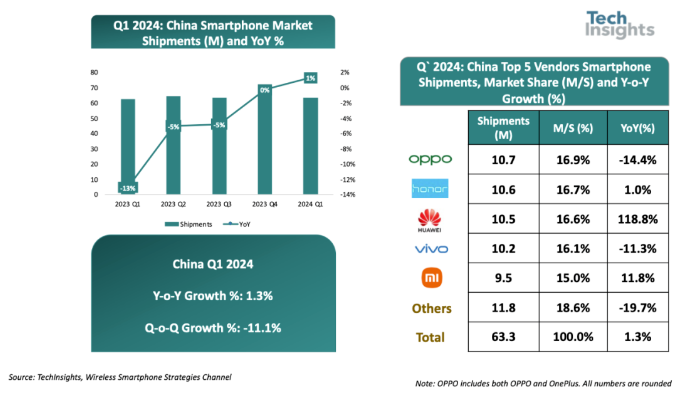

7、中国智能手机Q1出货量排名出炉:OPPO领跑,iPhone跌出前五

5月6日,市场研究机构TechInsights发布数据显示,2024年第一季度,中国智能手机出货量为6330万台,同比增长1%,结束了连续11个季度的年度下滑。

厂商方面,OPPO/一加以17.1%的市场份额领跑中国智能手机市场。荣耀、华为和vivo紧随其后,分列二到四名,市场份额分别为16.7%、16.6%和16.1%。小米以15.0%的市场份额位居第五,而苹果以13.7%的市场份额跌出了前五名。

TechInsights表示,前六大智能手机厂商总共占据了95.1%的市场份额,高于一年前的93.7%,表明市场集中度有所提高。中国其他小一些的厂商在规模和渠道方面受限,在国内市场继续面临巨大的挑战。例如,魅族在该季度宣布将把重点从传统的智能手机业务转移到新的人工智能硬件上。

在2024年开工之时,星纪魅族集团官宣了All in AI战略,全面接入AI,并且魅族首款开放式AI终端魅族21 PRO也随之发布。

星纪魅族集团也于今日正式宣布将于5月发布三大AI新品,并将以此次发布为契机,承继All in AI战略,展现魅族在AI领域的全新探索。

魅族科技官方微博同步发布了新品海报及相关信息,海报示意聚光之中,三位高光舞者即将登台,目前型号为M468Q的魅族新机通过3C认证,该机就是多次曝光的魅族21 Note。

从海报来看,魅族21 Note或将携Flyme AI、AI赋能的智能硬件一同登场。

8、Q1全球平板电脑出货量小幅增长1% 华为大增70%

Canalys最新数据显示,2024年第一季度全球平板电脑出货量小幅增长1%,达到3370万台。这一增长是在连续四个季度同比下降之后实现的,主要因为消费者支出的复苏和全球经济的稳定。

2024年第一季度,苹果继续稳居全球平板电脑市场首位,iPad出货量为1200万台,市场份额为36%;三星以680万台的出货量小幅增长1%,位居第二;华为保持第三名,出货量为270万台,年增长率高达70%,主要受到中国本土市场和亚太地区需求的推动;联想和亚马逊分别排名第四和第五,平板电脑出货量均超过200万台。

Canalys研究经理Himani Mukka表示:“平板电脑行业在2024年获得了积极的开局,在经历了艰难的2023年之后,今年剩余时间应该会带来进一步的缓解。尽管消费者对平板电脑的支出长期以来保持谨慎,但供应商仍然雄心勃勃。”

Himani Mukka称,“特别值得注意的是,苹果预计将在iPad Pro中采用OLED屏幕,这标志着苹果平板电脑产品显示技术偏好的一个重要里程碑。此外,到2024年,新的平板电脑外形尺寸和功能将会增多,制造商将重点关注折叠屏设计和裸眼3D。在市场逐步复苏轨迹的支撑下,平板电脑市场有望稳定在疫情前的水平之上。”

9、2025年HBM价格调涨约5~10%

TrendForce集邦咨询资深研究副总吴雅婷指出,今年第二季度已开始针对2025年HBM进行议价,不过受限于DRAM总产能有限,为避免产能排挤效应,供应商已经初步调涨5~10%,包含HBM2e,HBM3与HBM3e。

对于供应商议价提前的原因,吴雅婷认为一是因为HBM买方对于AI需求展望仍具高度信心;二是HBM3e的TSV良率目前仅约40~60%,HBM买方想要锁定质量稳定的货源;三是未来HBM每Gb单价可能因DRAM供应商的可靠度以及供应能力产生价差,未来平均销售单价将会因此出现差异,并进一步影响获利,因此愿意接受涨价。

吴雅婷表示,受惠于HBM销售单价较传统DRAM(Conventional DRAM)高出数倍,相较DDR5差价大约五倍,加上AI芯片相关产品迭代,推动2023年~2025年HBM产能及产值占DRAM比例均大幅增长。

产能方面,2023与2024年HBM占DRAM总产能分别是2%及5%,2025年占比预计将超过10%。产值方面,2024年起HBM占DRAM总产值预估可超过20%,至2025年占比有望超过1/3。

10、我国4月销售新车235.9万辆,新能源汽车同比增长33.5%

5月11日,中汽协发布2024年4月汽车工业产销情况。4月,汽车产销分别完成240.6万辆和235.9万辆,环比分别下降10.5%和12.5%,同比分别增长12.8%和9.3%。1-4月,汽车产销分别完成901.2万辆和907.9万辆,同比分别增长7.9%和10.2%,产量增速较1-3月提升1.5个百分点,销量增速较1-3月下降0.3个百分点。

对此,中汽协表示,4月,我国经济景气水平总体延续扩张,三大指数继续保持在扩张区间,制造业企业生产继续加快、市场需求继续恢复、企业对近期市场发展信心总体稳定。我国汽车产销环比下降,同比呈现较快增长,其中新能源汽车和汽车出口同比继续保持快速增长。

具体来看,乘用车方面,4月,乘用车国内销量157.2万辆,环比下降13.2%,同比增长5.1%;乘用车出口42.9万辆,环比增长1.2%,同比增长35.9%。其中,传统燃油乘用车国内销量87.8万辆,比上年同期减少10.7万辆环比下降20.4%,同比下降10.8%;商用车产销分别完成35.8万辆和35.7万辆,环比分别下降18.3%和22%,同比分别增长0.8%和2.8%。

新能源车方面,4月,新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%,市场占有率达到36%。4月,新能源汽车国内销量73.6万辆,环比下降2.9%,同比增长37.3%;新能源汽车出口11.4万辆,环比下降8.6%,同比增长13.3%。

重点企业集团方面,1-4月,汽车销量排名前十位的企业集团销量合计为770.7万辆,同比增长11%,占汽车销售总量的84.9%,高于上年同期0.5个百分点;新能源汽车销量排名前十位的企业集团销量合计为253.8万辆,同比增长32%,占新能源汽车销售总量的86.3%,低于上年同期0.2个百分点。

汽车出口方面,4月,汽车出口50.4万辆,环比增长0.4%,同比增长34%。分车型看,乘用车出口42.9万辆,环比增长1.2%,同比增长35.9%;商用车出口7.4万辆,环比下降4.2%,同比增长24%。

4月,整车出口前十企业中,奇瑞出口量达8.9万辆,同比增长23.4%,占总出口量的17.7%。与上年同期相比,广汽出口增速最为显著,出口达1.9万辆,同比增长5.5倍。1-4月,整车出口前十企业中,从增速上来看,比亚迪出口14万辆,同比增长1.4倍;长城出口12.9万辆,同比增长74.7%;吉利出口15.4万辆,同比增长64.4%。

(校对/张杰)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000