集微网消息(文/武守哲)日前,博通公布了2024财年Q1的财报,较为全面地展示了业界对该企业两个层面的关注,一个是对VMware收购之后的整合情况,一个是AI大潮对企业芯片业务的牵引效应。

对VMware的“吞并”进入扫尾阶段

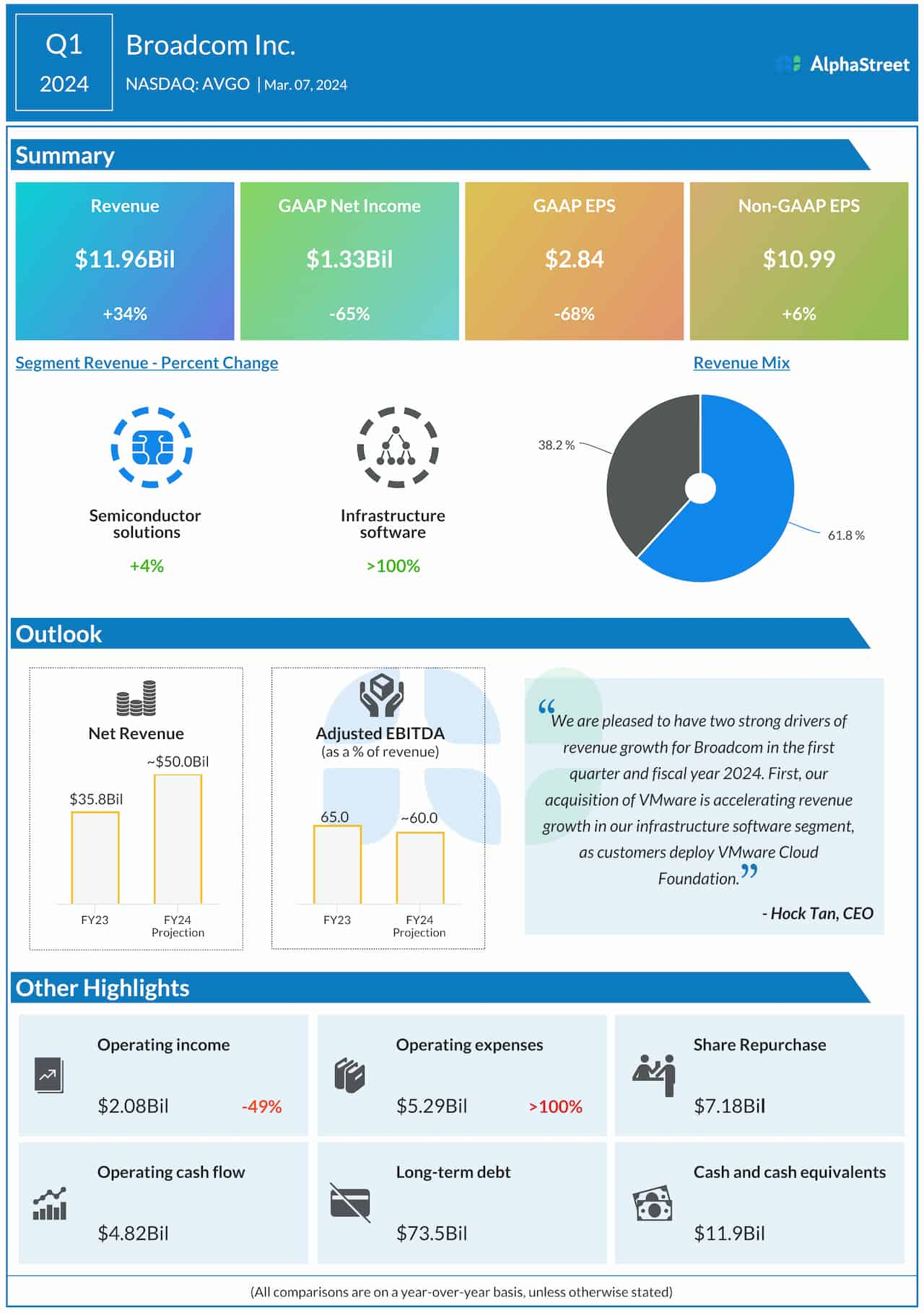

从整体来看,博通这一财季营收119.61亿美元,同比增长34.2%,环比增长28.7%;剔除VMware后,同比约增长11%。

VMware并入博通的资产负债表之后,本季度贡献营收21亿美元,公司软件毛利率高达88%,如果剔除VMware掉,博通本财季软件营收24.7亿美元,同比增长37%。

另外,公司财务官预计,VMware本财年剩下的三个季度营收均可以环比增长两位数,整个财年可以贡献超120亿美元。目前软件业务已经占到了博通总营收的接近40%,加上VMware的导入,全年公司软件总营收有望超过200亿美元。

从公司财报电话会议整体来看,博通对VMware的业务整合正在按计划有步骤地进行。

集微网之前曾发文《裁员+变相涨价,被博通收购的VMware正在策划的两大“阳谋”》,阐述了博通对VMware进行又有利于自身整合的“改造”,比如把订阅模式再度加以铺展,让VMware的SaaS模式全面落地,对大型战略客户和中小型客户进行进一步分级处理等等。此文已经阐述,博通特别看重VMware在不同的云空间部署应用和服务的能力。在财报会议上,公司CEO陈福阳(Hock Tan)强调,原VMware的vSphere 虚拟化工具运行计算工作负载升级到VMware Cloud Foundation(VCF)之后,客户分级的管理体系将会被进一步强化。VCF是完整的软件堆栈,集成了计算、存储和网络模块,可实现客户数据中心的虚拟化,博通意图在VCF上对最大的2000个战略客户追加销售额,对那些没有实现规模化自建数据中心的中小型客户,秉承“长尾效应”原则,继续支持并销售改进版本的vSphere。

除此之外,剥离掉终端计算EUC业务,把Carbon Black整合到赛门铁克,组成ToB端的网络安全部门,也都是去年11月份收购完成时所计划好的。

博通和VMware,一个是通信芯片巨头,一个是ToB端虚拟化软件巨头,二者走到一起,一个关键性的锚点就是私有云数据中心和公有云的打通。换言之,博通用他们擅长的光纤通道适配器、存储适配器、以太网网卡等,搭配VMware非公有云虚拟化软件,有望为客户提供一个能媲美公有云一样的本地数据中心,达到高可用、低延迟、高度弹性的要求,而且还有利于自身数据安全和隐私保护。陈福阳在电话会议上对此项业务做了展望:“(VCF)复制了客户在公共云中所获得的体验。三个月来,客户们现在已经非常喜欢这个服务了,在过去三个月中看到的预订量水平可以反映出来。”

因此,这条脉络也是我们持续观察2024年博通财务业绩的主要切入点之一。

AI定制芯片:嘲讽联发科,看低英伟达

除了VMware整合之外,另一大看点就是火爆的AIGC对博通业务的牵引作用。

书接上文,收购VMware其实本来也算是博通布局AI大业的一部分——帮助企业建设本地化AI大模型。不少企业都希望借用英伟达的AI加速器,在自有云或者数据中心中随时随地调取生成式AI应用程序,完成AI大模型的本地化。因此,博通收购VMware和加强AI芯片的企业定制化服务是一体而两面的。可以说定制化AI服务是未来博通继续占据半导体价值链高端的关键所在。

从最新的博通财报可以看出来,企业很多传统赛道的业务,具体到半导体解决方案部门,比如其无线网络、服务器存储、工业类芯片等都出现了明显下滑。整个半导体部门最亮眼的莫过于AI收入带来的牵引——定制化芯片(ASIC)和网络通信设施(交换机、网卡等)的收入贡献大约占比为70% vs 30%。从2024年全年指引上来看,AI收入有望将占到博通半导体整体收入的35%。因此企业私有云、自建服务器等带来的定制化AI芯片市场,任何玩家的贸然进入都会引起博通的剧烈反应。

目前坊间流传一个说法,博通是躲在英伟达之后的AI红利吃饱者。从财务数据上看,博通可以说是仅次于英伟达的受惠于AI增长的第二大公司。正因为如此,我们才能理解公司CEO在财报电话会议上的某些容易引起外界联想的话语。

陈福阳在财报会议上阐述,公司AI定制化芯片的客户目前主要也就是两个,基本上可以推断就是谷歌和亚马逊AWS,这两个云服务提供商拥有广阔的客户群和海量的数据,更需要定制化AI芯片服务,而不是像一般企业一样采用英伟达和AMD的高端通用AI芯片。

业界盛传联发科去年下半年展现出了咄咄逼人的态势,也想在云服务定制化AI芯片的赛道上分一杯羹,陈福阳直斥为“我无法阻止他们在胡言乱语(trash talk)”。无独有偶,今年年初英伟达启用了从Marvell挖来的资深工程师Dina McKinney领导AI定制化芯片业务,立志进入到这个大约300亿美元的全球市场,开辟新的赛道,帮助第三方客户实现差异化竞争,挖深自身技术护城河。其实早在2022年,业界已经风传,英伟达在考虑让第三方客户将其部分专有网络技术与自己的芯片做某种集成,不过黄仁勋对此项业务的展开选择了低调处理。

对于英伟达进入非通用性高算力AI芯片的野心,Hock Tan也给予了警告:“你搞好你所擅长的事情,并且不断加倍投入,持续领先,别人就赶不上你。但不要去做那些你认为你能做,但别人做得比你更好的事。”

博通把谷歌外包TPU物理实现环节的这类服务视为自家的“禁脔”,的确有自己的底气,概括成一句话,就是“我们踩过的所有坑,英伟达和联发科们都要重新踩一遍。”博通的企业底色就是做通信芯片服务,他们在协议、标准、接口的专利壁垒设置上得心应手,而且陈福阳不断强调,博通的know-how在于和客户一起完成硬软件的协同迭代:“这不仅仅是芯片的问题。你必须投入大量资源来创建与你的定制芯片相匹配的软件模型。你的ASIC必须匹配你的商业模式,需要创建基础模型,然后这些模型需要在你的ASIC上工作并进行优化。这是一个迭代的发展过程,即使是对于我们打交道的同一个客户也是如此。”

博通为谷歌TPU提供SerDes通信技术,双方一起合作了八年,而且博通还为谷歌手机提供无线连接芯片,虽然一度传出谷歌有可能出于成本考虑,可能分摊一部分业务给Marvell甚至联发科,但和博通在软硬件合作上达成的一荣俱荣的态势让双方难言分手。

结语 不能低估英伟达的野心

出于成本和芯片自主考虑,目前不少互联网云服务商的AI芯片定制化服务的需求越来越广泛,这无疑会给英伟达的切入带来更多机会。陈福阳在财报会议上说:“在这个领域,我们仅服务两个客户,就算能主导市场了”,未来他这句话的有效性还有待检验。毕竟,另一端的黄仁勋也反复说过:“我要努力工作,才能保证让公司不倒闭,公司永远都面临倒闭风险。”

可以预见,双方的危机感会让他们在今年的AI芯片之争中有直接正面的搏杀。