超颖电子电路股份有限公司(超颖电子)成立于2015年,是中国台湾企业定颖电子股份有限公司在大陆分拆上市的主体。2023年12月31日,超颖电子申请上交所主板IPO上市,计划募资10亿元用于超颖电子黄石P2厂第二阶段项目和补充流动资金以及偿还银行贷款。

据招股说明书显示,超颖电子主营印刷电路板(PCB)的生产及销售,产品多应用于汽车电子、消费电子、通信等领域。该领域属于技术密集型产业,产品的技术含量是下游客户选择供应商的重要标准,也影响企业自身的盈利能力,而经验丰富的技术研发人员则是保证企业生存和发展的关键。

不过,集微咨询结合超颖电子公布的招股说明书、公司的专利数据以及同行业可比公司的情况,发现超颖电子在技术创新实力和研发人员能力方面都存在着显著不足,与业内主要竞争对手也存在较大差距。既不符合PCB行业对产品技术含量越来越高的要求,未来也难以有效支撑其国际和国内领先的市场地位。

缺失海外专利,科创实力在行业内并不突出

超颖电子所处的PCB制造行业属于技术密集型产业,具有一定的技术壁垒。随着终端电子产品向轻薄化、精密化和智能化等方面发展,企业只有掌握了先进的技术水平,具备较强的技术研发能力,才能持续满足电子产品的更新换代要求。

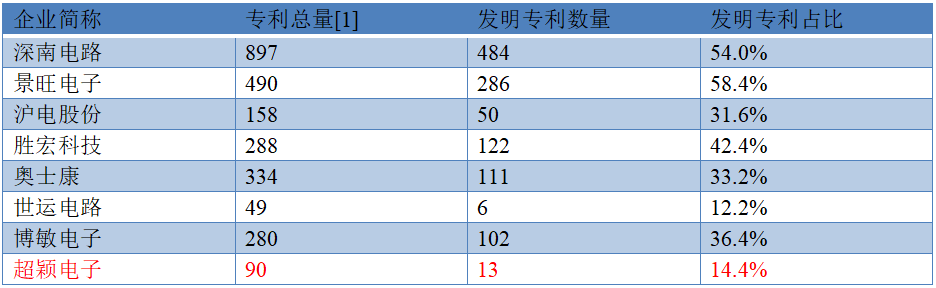

根据超颖电子招股书披露:截至2023年12月31日,超颖电子共有90件授权专利,其中发明专利有13件。而与招股书中选取的同行业可比公司相比,超颖电子无论是专利总量还是发明专利的数量都与竞争对手差距明显,与行业头部企业的差距更是达到十倍以上,技术研发实力在行业中处于后进梯队,更多从事的是低端创新,公司通过专利技术实现对市场控制的能力较弱。

超颖电子与同行业公司专利实力对比(截至2023年12月31日)

注[1]:企业专利数量包括企业及其子公司的专利

另一方面,PCB领域业内企业的发明专利占比多在30%以上,头部企业甚至超过50%,而超颖电子的发明专利仅占14.4%,绝大多数为实用新型专利,研发成果的创新质量也相对较低。整体来看,仅从创新成果的数量和质量上进行评价的话,超颖电子的技术研发实力难以匹配其在招股书中描述的“全球前十大汽车电子PCB供应商、中国前五大汽车电子PCB供应商”这一行业地位,未来能否适应PCB行业日新月异的发展和产品技术的快速迭代需要画上一个问号。

此外,根据超颖电子招股书披露:报告期内公司的外销占比超过80%,海外市场对公司的经营极其重要,而公司目前持有的90件专利均为中国专利,海外有效专利的数量为0。如果超颖电子PCB产品中的核心技术在出海过程中被海外竞争对手抄袭借用,由于缺乏专利保护,公司的维权将遭受极大的困难。

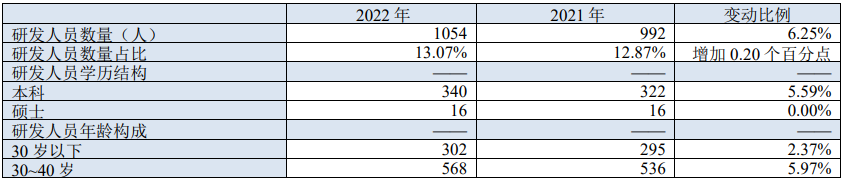

研发人员学历较低,并非行业普遍现象

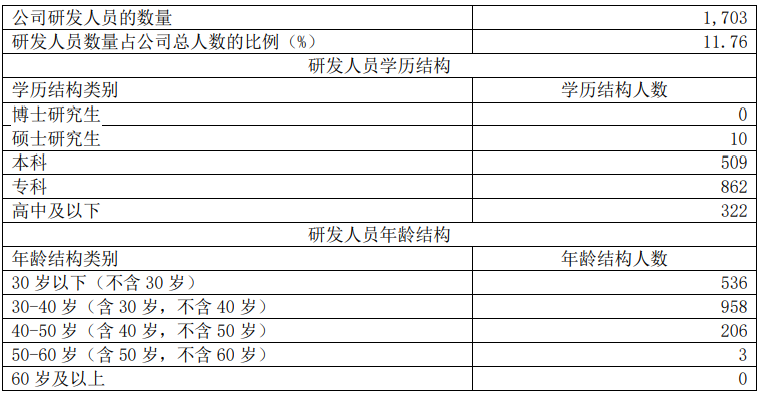

根据超颖电子招股书披露:截至2023年上半年,公司有研发人员556人,占公司总员工数的14.21%。然而这些研发人员中绝大多数的学历都是大专及以下,硕士学历的研发人员仅有1人。

对此,超颖电子解释称PCB行业企业研发人员学历普遍不高,主要系PCB产品具有产品类型多、工序流程长的特点,需要配备具有PCB行业丰富从业经验、较高专业技能及实务操作水平的研发人员从事研发活动,公司研发人员学历分布符合行业特点。

针对这一说法,集微咨询对同处于PCB行业的深南电路、景旺电子、沪电股份三家上市公司的研发人员情况进行了研究。发现在深南电路的研发人员中,硕士学历的占比超过了10%,本科及以上学历的研发人员占比更是在70%以上,远远高于超颖电子。

而景旺电子和沪电股份的研发人员学历分布结构与超颖电子较为相似,虽然与深南电路相比也有较为明显的差距,但比起超颖电子还是保持着一定的优势。

这反映出了超颖电子所称“PCB行业企业研发人员学历普遍不高”的陈述并不完全符合行业现实,PCB行业中以创新见长的头部企业还是十分重视高学历研发人员的选择与培养的。也从另一方面解释了为何超颖电子相对于其他竞争对手,更多的研发成果是以实用新型的形式呈现,创新质量相对较低的原因。

低创新质量影响产品技术含量及附加值,给利润率带来负面影响

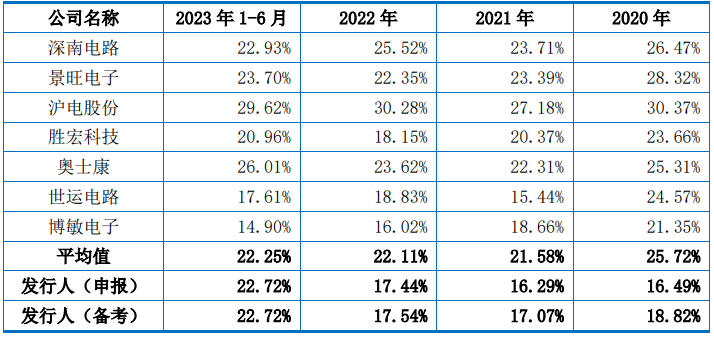

根据超颖电子招股书披露:报告期内超颖电子的扣非净利润分别为0.35亿元、0.85亿元、0.75亿元、1.21亿元。公司整体的利润水平较低,主要是由于综合毛利率水平较行业平均值低出约5个百分点。

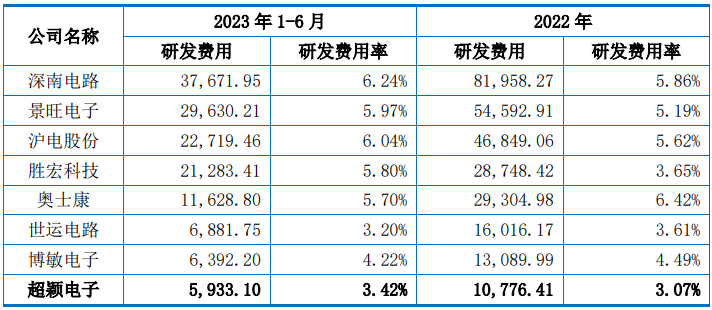

而另一方面,超颖电子的研发费率在业内企业中也属较低水平,仅为3%左右,低于行业平均值约2个百分点。

在研发费用支出更少的情况下,超颖电子的综合毛利率却在同行业竞争对手中处于较为落后的水平,与之情况类似的企业还有世运电路和博敏电子。可以说在PCB行业中,低端的创新研发会普遍导致公司产品的技术含量难以提升,影响产品的附加值。仅仅依靠在研发费用上的节省以及研发人员的低成本并不能提升公司的盈利水平,相反会对企业的利润产生更为显著的负面影响。因此创新质量也应当是考量这类技术密集型企业未来盈利能力和发展潜力的一项重要指标。

(校对/黄仁贵)