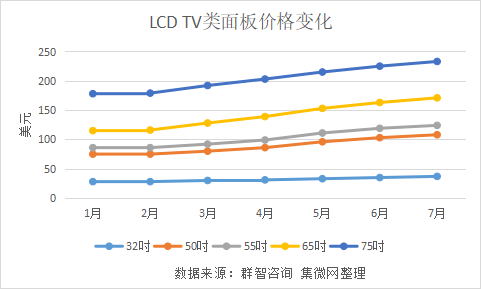

集微网消息 今年上半年,在面板龙头厂商动态控产的背景下,LCD TV面板供需偏紧,加之整机厂商备货需求走强,带动TV面板价格持续稳步上升,而京东方、彩虹股份等厂商盈利能力也逐季改善。

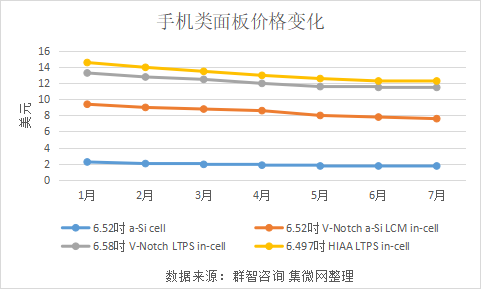

不过,在中小尺寸显示领域,由于终端需求疲软,行业竞争加剧,手机、笔电等类型面板价格却呈现下滑趋势,从而影响以中小尺寸为主的深天马、维信诺、华映科技等厂商的盈利能力,而相关公司上半年的业绩也处于亏损状态。

进入下半年,随着促销季的到来,LCD TV产品价格仍持续上涨,而手机等中小尺寸面板的出货量也呈现逐季增长,业内传出头部面板厂已开始与下游厂商沟通柔性OLED等产品涨价,后续产品价格可能回升。而随着面板量价齐升,面板厂商的盈利能力也将会大幅提升。

部分公司业绩逐季改善

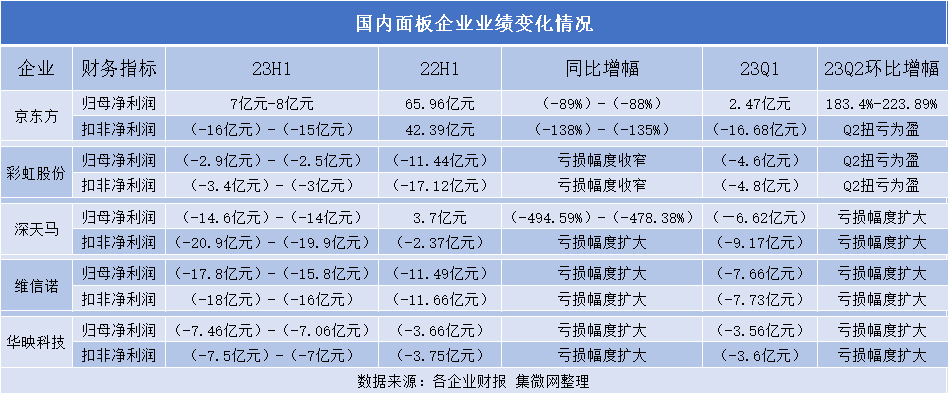

近日,京东方、深天马、维信诺、彩虹股份、华映科技五家国内面板厂商已相继披露了2023上半年业绩预报。

从2023年上半年归母净利润来看,仅有京东方盈利,而彩虹股份、深天马、维信诺、华映科技四家企业归母净利润均出现亏损。而在扣非净利润方面,五家企业更是处于亏损状态。

而对比2022年上半年,彩虹股份2023年上半年净利润虽然仍处于亏损,但其亏损幅度已有所收窄;而京东方、深天马、维信诺、华映科技却出现同比下滑、或亏损幅度扩大的情形。

从今年Q2业绩环比来看,京东方归母净利润、扣非净利润逐季改善,其中第二季度归母净利润增长183.4%-223.89%,而扣除非经常性损益后的净利润也实现盈利。

除了京东方外,彩虹股份Q2归母净利润、扣非净利润也实现扭亏为盈。不过,深天马、维信诺、华映科技的亏损幅度进一步扩大。

整体来看,京东方、华映科技的经营业绩逐季改善,而这背后与主营的电视面板价格触底反弹密切关联,而深天马、维信诺、华映科技则主营中小尺寸产品,相关产品价格出现下降,从而影响相关公司的盈利。

据笔者了解,在LCD TV面板市场格局中,京东方、TCL华星、惠科股份三家公司占比超过七成,国内企业话语权逐渐增强。为了改善面板业持续亏损的局面,国内面板龙头企业严格执行“动态控产、按需生产”的经营策略,从而带动LCD TV类产品价格自3月起持续上涨。以32吋面板为例,该类面板于1月份均价为28美元,到7月份已经上涨至37美元,上涨幅度为32.14%。

相较于TV面板价格持续上涨,而显示器、笔电、智能手机、平板等中小尺寸面板价格则呈现下滑趋势。以手机类产品为例,6.52吋V-Notch a-Si LCM in-cell产品1月价格为9.4美元,到了7月份则下降至7.6美元,下降幅度为18.75%。

OLED出货量大增

上半年,尽管中小尺寸产品价格承压,但中国面板厂商的柔性OLED面板产线经过长期爬坡,良率不断提高,产能逐步释放,已经能够满足下游厂商对柔性OLED产量的需求。同时,中国手机品牌也大量导入国产柔性OLED,带动国内面板厂商柔性OLED出货量大增。

京东方指出,尽管2023年智能手机整体出货情况不容乐观,但柔性AMOLED在智能手机端渗透率仍保持大幅提升。上半年,公司紧抓市场机遇,重点发力高端需求,半年度柔性AMOLED出货量首次突破5千万级,同比增长近80%。

京东方科技集团总裁高文宝在“BOE IPC·2023”大会上表示,2017年京东方开创了柔性显示新纪元,截至今年上半年,柔性AMOLED累计产值超过1000亿元。

除了京东方外,深天马上半年柔性AMOLED出货量也出现暴增。其称,在柔性 AMOLED智能手机业务上,公司出货量同比显著提升(同比增长超 400%),其中在品牌旗舰项目、一供/独供的项目比例有了明显进步。

另外,维信诺以头部客户中高端机型OLED显示产品为重点方向,进行经营策略调整。随着客户中高端机型的陆续放量,也带动公司营收规模持续增长,其预计Q2实现的营业收入16.56亿元至19.56亿元,较第一季度增长115%到154%,公司第二季度营业收入显著提升。

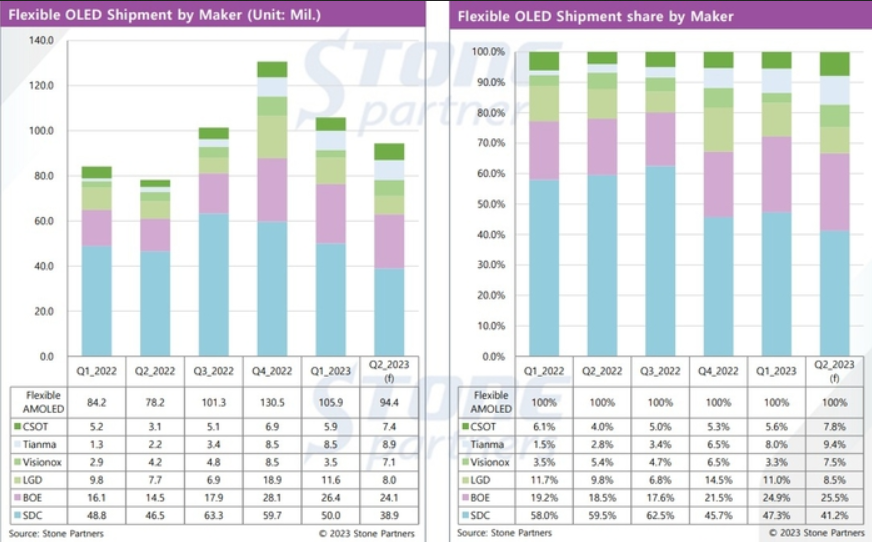

据Stone Partners预测,2023年第二季度,TCL华星智能手机用柔性OLED出货740万片,同比增长139%,全球占比7.8%;天马智能手机用柔性OLED出货890万片,同比增长305%,全球占比9.4%;京东方智能手机用柔性OLED出货2410万片,同比增长66.2%,全球占比25.5%;维信诺智能手机用柔性OLED出货710万片,同比增长69%,全球占比7.5%。

随着京东方、维信诺、TCL华星、深天马的持续发力,中国面板厂商的市占率也首次超越韩国厂商。根据Stone Partners预测,2023年第二季度,京东方、天马、TCL华星、维信诺等智能手机用柔性OLED面板出货量占比为50.2%。这是中国OLED面板厂商出货占比首次超过一半,与前一季度的41.8%相比,暴涨8.4个百分点。

上半年,尽管国内柔性AMOLED出货量大增,但产品价格持续下滑也影响企业的盈利能力。京东方表示,考虑到较大的折旧压力和低端市场中的低价竞争态势,公司AMOLED相关业务盈利能力有所改善但仍持续承压。

而深天马也指出,持续承压的价格压缩了AMOLED柔性手机产品的利润空间,影响了柔性AMOLED业务业绩改善的幅度及进度。

中小尺寸止跌回稳

上半年,柔性AMOLED等中小尺寸面板价格明显承压,不过,受季节性需求的推动,手机面板价格目前已降幅收窄,有望在2023年第三季度筑底企稳,后续可能回升。

群智咨询指出,目前各技术别市场情况不同,供需仍呈现分化趋势,FOLED在连续亏损的经营状况下,考虑到模组产能情况,部分面板厂商提出涨价诉求。

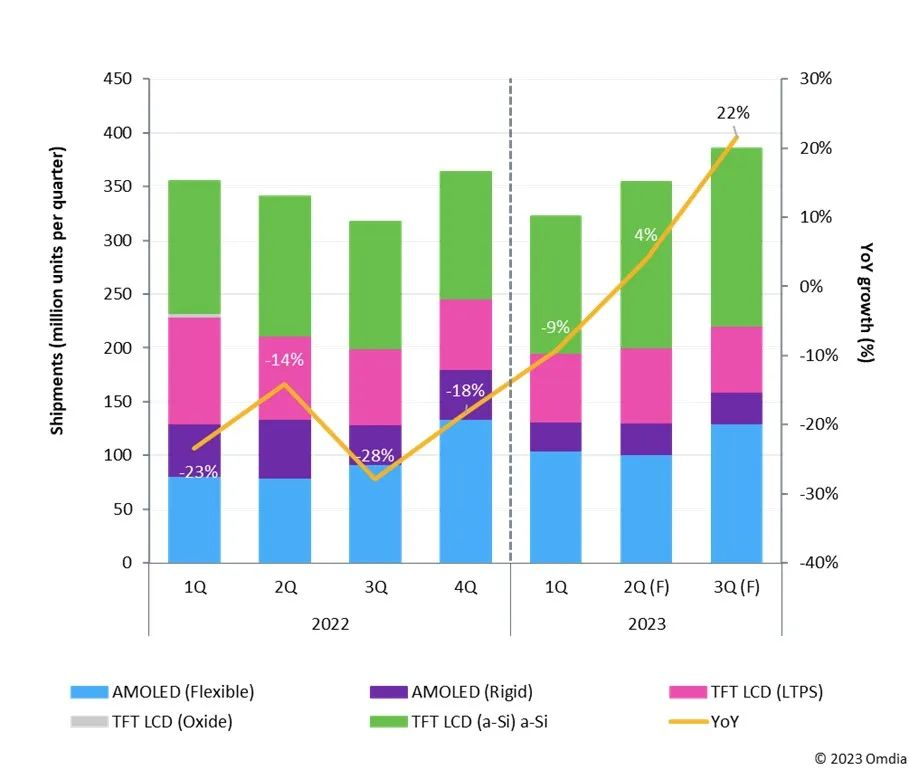

而在出货量方面,据Omdia数据显示,2023年第二季度的智能手机显示面板总出货量预计将达到3.542亿片,同比2022年第二季度上升4%。出货量预计将在2023年第三季度达到3.856亿片,同比2022年第三季度上升22%。

不过,智能手机显示面板出货量的复苏情况,根据技术类型不同则而有所差异。例如,柔屏AMOLED在2023年第三季度的出货量预计将达到1.293亿片,同比上升41%,a-Si TFT液晶面板出货量预计将达到1.648亿片,同比2022年第三季度上升40%。与此同时,硬屏AMOLED在2023年第三季度的出货量预计为2960万片,与2022年第三季度相比下降20%。此外,LTPS TFT液晶面板在2023年第三季度的出货量预计6190万片,同比2022年第三季度下跌13%。

Omdia指出,柔屏AMOLED和a-Si TFT液晶显示面板出货量的上升,以及硬屏AMOLED和LTPS TFT液晶显示面板的下跌,背后的因素是中国面板厂商的Gen8.6 a-Si LCD和Gen6柔性OLED产能大量释放,低价竞争策略下智能手机面板供应链发生结构性变化。

除了中小尺寸产品外,面板厂商为了实现全年实现盈利的目标,仍严格控管TV面板的生产水位,维持按需生产的策略,而LCD TV面板价格于7月仍继续上涨。

群智咨询表示,虽然中国市场‘618’销售量同比下降,海外终端市场也未见复苏信号,但三季度为TV面板备货旺季,整体面板采购需求环比增长。供应端,面板厂商投片水平在需求支撑及获利驱动下持续增加,三季度LCD TV面板供需依然维持平衡偏紧,面板价格将维持上涨趋势。

TrendForce指出,第4季将是今年最后冲刺出货的时间点,若部分面板厂得以转为单季获利,第4季不排除各面板厂将会面临生产态度不一的现象,供需比有机会上升至3.7%,处于供需平衡区间,但仍需重点关注面板厂稼动率,以及终端销售的变化。

对于产业变化,Omdia显示部门资深研究总监谢勤益表示,面板产业最坏时期已过,现在至年底为调整期,2024年“将迎来好时光”。他指出,面板上中下游库存并不高,加上面板厂严控产能稼动率,这让电视面板涨价可期;IT面板市场也渐渐回温。预期爆发性的成长时间点会落在明年,今年下半年是温和复苏的状况。其预计,今年面板产能面积将下降1.6%,而需求面积将增长4%,预计今年将是供需平衡的一年。预计明年需求增长率约8%,面板供给会转为吃紧。

目前来看,TV面板价格维持上涨,而中小尺寸面板也有望Q3筑底企稳,部分产品价格甚至回升,这无疑会提升面板厂商盈利能力,预计京东方、TCL华星、彩虹股份的经营业绩逐季改善,而深天马、维信诺、华映科技等厂商也有望扭转亏损的局面。