近年来,随着日、韩厂商逐步淡出,显示面板产业快速朝中国大陆移转,带动偏光片等上游配套产业快速发展。受益于此,国内偏光片厂商营收规模快速增加,且盈利能力大幅度提升。

为了进一步加快偏光片国产替代进程,国内偏光片厂商纷纷开启新一轮扩产规划,并持续加大产品研发投入。同时部分企业进行行业内整合、并购等资本运作,推进公司内生式与外延式同步发展,以提升公司综合竞争力。

国内偏光片厂业绩稳增

偏光片是显示面板的重要组成原材料,其结构复杂、生产工艺流程多,被誉为光学行业的“芯片”,占到液晶面板成本的10%左右。

近年来,随着京东方、华星光电等国内面板企业迅速崛起,中国大陆面板产能逐年提高。据洛图科技数据显示,2022上半年中国大陆面板厂商以8400万片出货量以及67%市占率称冠。

目前,国内面板厂商仍在持续新建产线扩充产能,预计国内LCD产能占全球LCD产能比例将进一步提升,LCD面板产能大量向中国大陆转移,将带来上游偏光片的更多国产化需求。

据国联证券数据显示,中国境内LCD面板有效产能将从2020年的1.38亿平方米增加至2024年的2.15亿平方米;相对应的偏光片需求将从3.04亿平方米增加至4.72亿平方米。而据Omdia数据显示,2021年国内偏光片需求将达到3.8亿㎡,而国内偏光片产能不到2.5亿㎡,尚有30%以上的供应缺口,本地化替代空间巨大。

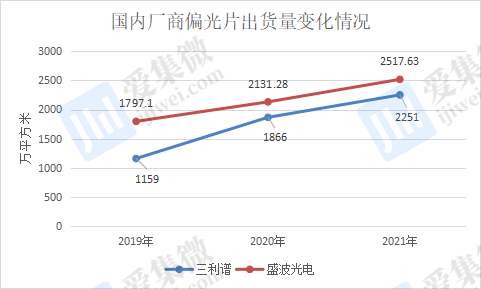

而在国产替代的背景下,国内厂商的偏光片产品销量也快速增长,比如,深纺织(盛波光电)的偏光片销量从2019年的1797.1万平方米,到2020年增长至2131.28万平方米,2021年再进一步增长至2517.63万平方米。而三利谱的偏光片销量也从2019年1159万平方米增长至2021年的2251万平方米,近乎翻倍增长。

另外,杉杉股份于2021年2月1日完成对LG化学70%股权的收购,当年2-12月,其子公司(杉金光电)实现销量1.1亿平方米,产销规模全球领先,南京生产基地和广州生产基地维持满产稼动。2022年上半年,其销量为6807万平方米,仍保持着快速增长的态势。

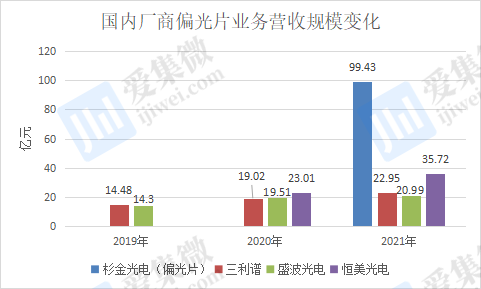

产品销量增加,也带动营收规模快速增加,例如三利谱、深纺织(盛波光电)的偏光片业务营收2019年约14亿元,到2021年均超过20亿元。而恒美光电的营收也从2020年的23.01亿元,提升至2021年的35.72亿元。2022年,尽管行业处于下行趋势,但其1-11月的营收仍达到31.05亿元。

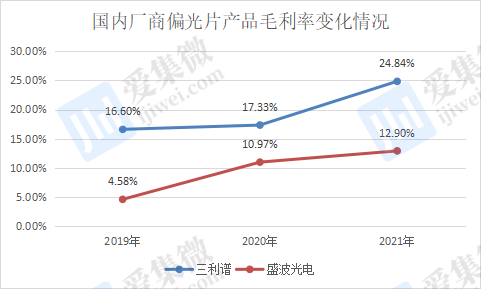

与此同时,三利谱2019年的毛利率为16.60%,2021年增加至24.84%;而盛波光电的毛利率也从2019年的4.58%提升至2021年的12.90%,两家公司的毛利率均提升8%左右。毛利率不断提升体现出国内厂商偏光片产品的竞争力和盈利能力不断增强。

国内厂商加速扩产

基于中国面板产能持续提升和偏光片国产化替代需求紧迫,叠加下游面板市场持续向好,国内厂商陆续开展了偏光片生产线的扩产计划,或者并购其他偏光片公司。

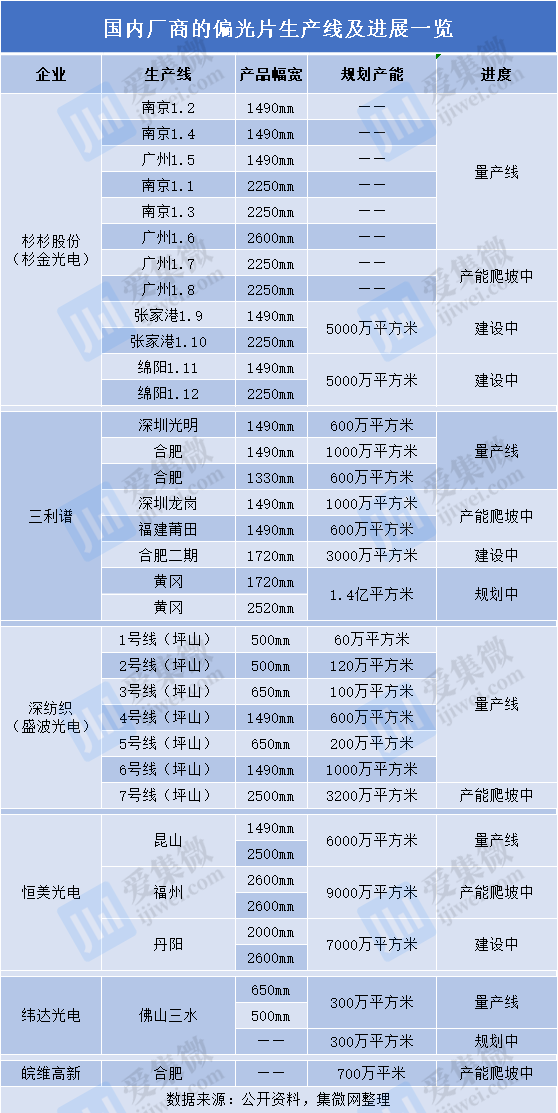

据爱集微不完全统计数据,目前在中国共有19条量产产线在运行。其中杉金光电(杉杉股份)的量产产线数量达6条,另外2条产线正处于爬坡中、且在建产线4条。全部产能释放后,其产能规模将达到3.2亿平方米,处于全球领先地位。

三利谱目前有3条量产线,且有2条产线在爬坡中,另有1条在建产线以及2条规划产线,三利谱预计到2024年将实现偏光片年产能约7000万平方米。而深纺织(盛波光电)有7条产线,其中7号产线正处于产能爬坡中。其称,超宽幅7号线产能完全释放后,预计产能将超过6000万平方米。

而恒美光电规划偏光片年总产能2.2亿平方米。其中,昆山工厂有两条偏光片生产线均已量产,实现年产能6000万平方米。福州工厂新增两条2.6M超宽幅偏光片生产线,规划将于2022年四季度开始量产,满产后两条线年产能9000万平方米。丹阳两条线还在规划建设中。

此外,纬达光电于2022年底登陆北交所,其目前偏光片产能为300万平方米,同时公司三期建设项目也已启动建设,规划年产能为300万平方米,另外,皖维高新年产700万平方米偏光片项目已进入试生产阶段。

集微咨询资深分析师李雷广表示,“2021年国内偏光片企业年产能约2.5亿平方米,按目前各家规划、在建产线情况,到2025年产能规模将达6亿平方米以上,届时怕是引发价格战。”

除了扩产外,行业整合并购案也频现。继杉杉股份并购LG化学偏光片业务外,深纺织近日也拟收购恒美光电。“如果收购成功,就会减少偏光片企业的数量,减少国内同业之间竞争,并进一步集中资源,有利于国产偏光片产业的发展。”李雷广表示道。

其进一步称,“目前国内主要的偏光片企业包含盛波光电、三利谱、杉金光电、恒美光电,以及在建的正威集团等,企业较为分散,在高端偏光片开发上比较困难,合并后或有利于形成合力,实现技术突破。”

持续发力高端产品

李雷广称,“盛波光电是国企,可能决策比较慢,但也比较稳。而三利谱、杉金光电、恒美光电却比较激进,到处建厂。真要到了大规模价格战的时候,谁家规模大反而亏越多。届时,只有做高端产品的利润率才有保障。”

目前,国内偏光片厂商在电视、手机、PC等领域已具有一定的优势,市场占有率也快速提升,但在OLED、车载显示的高端技术领域还存在不足,这也是中国偏光片厂商正在努力发展的方向。

作为国内偏光片的龙头企业,杉金光电在扩大产能规模的同时,不断提升自主创新能力。除了积极拓展高端TV市场外,还在不断加强高端IT、OLED、Mobile、Auto及AR用偏光片的开发。

而三利谱OLED手机用偏光片产品已完成部分下游客户认证,同时,其车载染料系产品已实现小批量供货,车载碘系产品正在下游客户端做认证,产品认证通过后将逐步在莆田新生产线生产,预计今年莆田车载产品逐步起量。

另外,盛波光电已实现OLED TV用偏光片的量产出货,且手机用OLED偏光片也已完成了主要客户的测试验证,同时公司正在开展车载偏光片等产品的技术开发。

一家偏光片厂商负责人对笔者表示,“目前在一些高端技术领域,国内还存在不足,而我们在车载显示、OLED等高端领域也是引进日本的专家,并与他们签署技术授权协议。若人家没有授权,我们高端产品技术也难以获得突破。”

业内人士指出,“偏光片产业未来发展的机遇主要集中在上游实力和创新这两个维度,一方面,偏光片产业链上游的利润更高;另一方面,偏光片上游技术突破对打破现有竞争格局至关重要。”

长期来看,偏光片产业的国产化是不可阻挡的趋势,但要实现目标还需多方努力。业内人士认为,在国内面板厂商加强与偏光片厂合作开发的基础上,原材料生产、设备制造等供应链各环节还要苦练内功、协同配合,这样才能加快偏光片国产化的进程。