(文/李映)代工业新闻的密集程度从没有像这番“乱花渐欲迷人眼”,无论是台积电削减资本开支、三星加大外包产能、英特尔放言争夺代工榜眼、代工业寒意显现或尚未触底等等,都在显现出代工业正在面临半导体周期性和不确定性加大的时代命题,代工巨头也无不在战略或战术层面整合应对。

特别是誓言2030年超越台积电的三星,最近动作频仍,不止宣称将扩大部分非存储芯片如CIS、DDIC等委外代工,并将扩大传统和特色工艺产能,而且还豪言2027年晶圆代工客户将增至2019年5倍。此外,更是在先进工艺层面要步步为营,计划到2025年达到2nm,到2027年达到1.4nm。

种种举动在显现出三星大张旗鼓的雄心纬度之外,一个贯穿其中的经线仍在印证代工业的制胜之道:产能、客户、先进工艺。

产能外包的腾挪之术

三星在代工方面的动作除了投资扩建、加强先进工艺开发和先进封装推进之外,产能外包也预示着其代工策略的转变,涉及扩大部分非存储芯片如CIS、DDIC等委外代工,扩大传统和特色工艺产能。

这显然是深思熟虑之举。Gartner分析认为,大多数CIS和DDIC产品大都在40nm及以上节点制造,竞争优势并不突出。

Gartner进而从市场、成本、产能释放等进行了进一步分析。受消费电子需求走弱影响,智能手机CIS整体规模有所放缓,根据IC Insights的数据,到2022年,CIS市场将出现13年来的首次下滑,预计销售额将下降7%至186亿美元,全球单位出货量预计将下降11%至61亿个。

随着全球供应链面临重组,无论是EDA还是设备等的采购、维护费用都面临动态变化。从成本来看,如果自产Cost较高,则选择成本控制到位的外包厂不失为一个选择。

Gartner持乐观态度分析,“三星在发展过程中有多年的外包业务,这一战略给了他们重新配置资源和工厂产能的机会,实现更多的产能释放,转向更高利率的产品,对财务结果将产生积极影响。而且,还可与这些代工厂共享资源也是一种可能,这对业务和技术交流是积极的。”

以赛亚调研(Isaiah Research)也认为,即便目前正逢景气低迷,但三星在先进制程这块的扩产也不会停止,以为将来的需求事先布局。因而,在成熟制程部分,为了在代工市场上更有能力激活既有产能,三星已有ISP、HV等产品外包联电,预计将进一步扩大至世界先进、力积电等二线代工厂。

“因而,在产能调配下,三星代工可以承接更多外部客户的订单,尤其成熟制程设备多已摊提完毕,因此产品组合调配上可以更有弹性。”以赛亚调研总结道。

一位行业人士楚瑞(化名)指出,三星外包无论是因为外传设备受延宕导致成熟扩产受阻,还是策略性调整,这一波三星的组织重组与改革势必也是箭在弦上。

要注意的是,三星半导体体系包括存储、LSI和纯代工三大业务,LSI业务采用IDM模式,而外包出去的CIS等处于LSI业务,与英飞凌、ST等IDM巨头外包台积电性质没有太大区别,但不涉及纯代工业务。而且三星纯代工业务的重心是在5nm及以下的先进工艺节点持续加大投资,以在下一个技术点到来之际占据先机,相对来说成熟制程的权重相对较低。

特色工艺并未押注汽车半导体

在产能腾挪之际,三星意在扩大传统和特色工艺的消息也在同步发酵。

这其中,不得不说发展特色工艺已经为业界所达成的共识,在先进工艺越来越曲高和寡的同时,特色工艺正成为晶圆代工行业的新发动机。

集微网此前报道称,全球从事特色工艺的玩家众多,大体可划分为三类:一是从事模拟、MCU、功率半导体的IDM,二是以特色工艺为主的晶圆代工厂,三是主攻先进工艺也兼顾特色工艺的晶圆代工厂。

三星作为“后发者”,却野心不小。有消息称,三星电子半导体代工事业部计划到2024年将传统和特色工艺的数量增加10个以上。到2027年,三星电子的传统和特色工艺产能将达到2018年的2.3倍。

尽管汽车半导体的火热让汽车特色工艺也火出圈,但半导体行业人士指出,尽管三星有特斯拉、ST等汽车客户,但其不会在汽车半导体特色工艺上押注太多。因一方面针对汽车IGBT等大类产品,三星主要做欧美大客户的外包业务;另一方面,汽车特色工艺需要通过相应的车规和IP认证,从IDM脱胎出来的三星Foundry业务自带“省事”基因,在这方面是不愿投入大多资本和人力的。至于特斯拉、ST等相关代工业务,因他们自身技术实力强,可强强联手助力三星通过相关认证,类似苹果带动整个供应链的提升。

从三星的特色工艺来看,强项在于CIS、HV显示驱动、嵌入式 Flash、RF和收发器领域。上述行业人士分析,前两种比较符合三星主技术航道,即产品有竞争优势,工艺也相对完备,产能释放也可实现高价值回报,在这一过程中亦可逐步迭代。但后两项对三星来说,当前的生态还不够完整,包括library等等,这方面还需从长计议。

联想到三星外包的举动,Gartner认为,在消费电子疲软的态势下,众多代工厂也在调整代工产品结构与产能,三星将上文提及的相关成熟工艺制程产品外包,可实现产能重组和再分配,优化产能利用率,让更多产能向特色工艺方面释放,借此可构建新的竞争力。

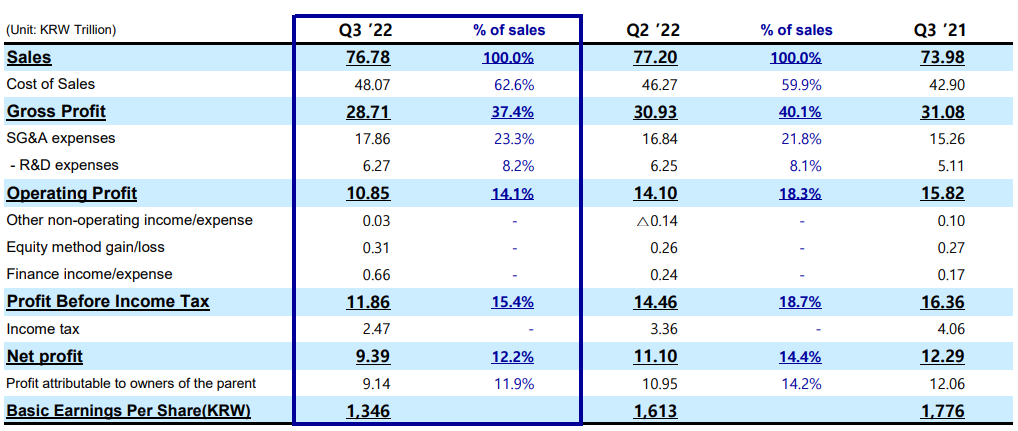

三星此举显然还有更现实的考虑。受存储芯片及电子消费市场需求低迷等影响,最近三星公布的2022年第三季度营收低于预期,也是其三年来首次盈利下滑。半导体部门收入为23万亿韩元,同比下降14%,同样低于预期。在过去的一个季度里,DRAM和NAND芯片的平均价格下跌了约20%。

虽然三星代工业务营收、营业利润因先进制程良率升高而创下单季历史新高,但由于全球经济恶化,智能手机和显示器行情低迷还波及内存市场,三星四个主要部门的业绩全面衰退的风险也越来越大,要想实现稳定增长,需要在市场持续扩大的半导体代工领域确保收益。

为大力推进其代工业务,三星可谓多路并进。三星的目标是2023年将通过强化先进制程技术领导地位、提升特色工艺订单,进而逐步缩小与对手的差距。

客户扩大5倍的底气

如果说三星在先进工艺和特色工艺均要“左右开弓”的话,那么争取尽可能多的客户才能“左右逢源”。

三星也豪言2027年晶圆代工客户将增至2019年5倍等,这一目标可行吗?

从去年的表现来看,Gartner总体看好。Gartner分析,三星的三家美国大客户的业务在2021年增加了一倍以上。高通的骁龙888/888 Plus从台积电的N7P工艺转移到三星的5LPE节点,5G调制解调器和高通的收发器均由三星的14nm工艺制造。英伟达的消费类安培GPU或GeForce RTX 3000系列一直使用三星的8nm工艺,其产量在继续增加。

此外,特斯拉为应对2021年发生的大量汽车召回事件和正常生产使用,增加了三星14nm自动驾驶芯片的采购量。2021年第四季度,特斯拉用于自动驾驶的新一代芯片采用了三星的5nm制程。

在吸引新客户方面三星也值得称道。有报道称,意法半导体在2021年第四季度使用三星14nm工艺生产MCU,这些芯片将用于苹果下一代iPhone机型。而直到2021年,意法半导体都在自己的晶圆厂生产MCU。还有报道称微软ASIC可能会外包于三星生产。

2022年虽有高通和英伟达转单的“变故”,但总体“基本盘”向好。三星代工部门副总裁Moon-sooKang在2022年第一季度的商务电话会议上证实,三星已经有未来五年的订单。他指出,这些订单是三星去年代工销售额的8倍。

还值得关注的动向是高通近日宣称,未来3nm、4nmAP由台积电代工,但进入GAA制程后有可能采取同步下单三星和台积电等多家代工厂的多供应商策略,这意味着台积电将不再“独享”高通的先进工艺订单,三星或凭借3nm率先采用GAA的优势获得更多“回头客”。

但这注定是一项长跑。以赛亚调研认为,三星如要达到客户规模在2027年增至5倍的目标,一是需要持续扩产,二是要提高先进制程良率,这才能拓及更多潜在客户,并且增加既有客户的黏着度。

在产能方面,三星预计到2027年代工产能将比2022年增加3.3倍。而良率对于三星来说,一直是要着力越过的“拦路虎”。楚瑞指出,三星4nm的客户是Google,良率据业界分享从今年初35%持续往上走,但目前提升到多少仍未知,相较台积电4nm的70%良率指标,且有大客户苹果、高通、AMD“站台”,这一差距仍是存在的。而且目前三星的先进制程客户群多为中小客户,从产能角度如何竞争大客户的青睐仍待努力。

先进工艺能否如期而至

作为目前全球唯二可以制造5nm以下的晶圆厂,三星代工的成就不容小觑。更值得称道的是,3nm领先台积电量产,成为全球首个量产3nm的代工厂。

乘胜追击,三星更进一步放言计划到2025年达到2nm,到2027年达到1.4nm。

对于这一进击的目标,以赛亚调研认为,三星的计划是有可能的,只是届时量产的规模跟良率多寡都需要持续关注。

要看到的是,在HPC、AI、5G/6G、智能手机和汽车的驱动下,5nm/7nm、3nm等前沿技术平台已成为市场的“大蛋糕”。对于三星来说,3nm以及4nm的良率仍是一大掣肘。

有行业人士指出,台积电的2nm预计在新竹建4座厂,月产能估计达100K,英特尔爱尔兰厂预估4nm及以下的月产能为20K,三星目前在平泽与德州的厂皆尚未透露任何与4nm以下的产能预估,究竟是仍在解决4nm良率的挑战,还是尚未找到3nm的客户订单所以迟迟不公布,都还需要观察。2025年是否能达到2nm,或许应该先看他们3nm的客户是否已有确定,并开出产能,后续发展才有可能期待。

对此Gartner也认为,在相关软硬件资源就绪的情况下,三星要克服当前3nm平台的类似挑战,包括良率和客户等等,未来1.4nm平台如何保留新客户和成熟客户,以及与台积电和英特尔的竞争走向均是变动的X因素。

楚瑞也强调,三星的整体挑战决不仅限于先进制程的良率问题,从组织、团队、技术、市场多个面向的考验重重,恐怕也不是短期可以步上轨道。此外,三星正循着台积电的成功经验值,预计打造自己的平台解决方案,生态系的整合能力与构建还要克服诸多挑战。

“从台积电一直坚持拥有全面的生态系统,是客户确保产量和准时交货的关键来看,先进制程的竞赛目前没有太大的变化迹象。”楚瑞判断。

还要看到的是,参与先进工艺的激烈竞赛所产生的波动效应。韩国大信证券分析师Wi Min-bok说,预计三星明年将把资本支出削减幅度保持在最低水平,其中存储芯片业务将削减5%左右的投资,目的是继续转向更先进的制造工艺。由于使用新的生产工艺,转型初期某些芯片的供应将会有所减少。

2019年三星就定下来未来10年内超越台积电的目标。为了实现这一目标,三星大力投资、招聘人才,除了先进制程持续加码之外,半导体设备和材料、IC载板、先进封装等一切与晶圆代工有关的领域,都成为了其瞄准的焦点。

随着全球制造业回流导致供应链的多样化,未来几年亦将引发重构。半导体行业专家分析,对于三星来说目前拥有天时、地利,但还尚缺人和。能否尽力抓住时间窗口,在四面进击之后实现“十年夙愿”,还留待行动和时间来证明。