从20世纪80年代至今,中国安防产业已经有四十余年的发展史。

早期安防系统主要由前端的模拟摄像机、后端的矩阵、磁带录像机以及CRT监视器构成。摄像机大多被日系厂商垄断,国内自主生产技术落后,争夺代理权是行业的热点;2001年起,国内安防企业海康威视、大华股份等以DVR起步并快速发展,最终引领全球。

从日系垄断到自主可控再到引领全球,国内安防企业用时三十余年,这离不开早期扎根于安防产业赛道的一众企业的共同努力,它们见证并亲历了国内安防产业由弱到强的发展变迁。

这期间,有的企业没落了,有的企业走在了世界前列,还有一部分企业,依靠长期积累的行业经验,仍然坚守着,但随着市场集中度进一步提高,它们的市场空间正在被逐渐蚕食。

北京蓝色星际科技股份有限公司(下称“蓝色星际”)便是其中仍在坚守的一员。扎根安防产业近十五年,蓝色星际从后端存储产品发力,逐步向前端视频采集设备延伸,并结合不同行业应用需求推出了针对性解决方案,发布了系列软硬一体化的平台产品。

目前,其正赶赴创业板IPO,在此前《多项经营风险预警,蓝色星际能否通过创业板实现救赎》一文中,笔者主要分析其当前企业经营中存在的多处风险;此篇,笔者将着重分析其主营业务和前五大客户,并刨析其当前面临的市场竞争压力。

三大业务矩阵

集微网了解到,目前,蓝色星际主营业务包括安防产品销售、安防系统集成和安防相关服务三部分。

其中,安防产品包括前端视频采集、后端存储、平台产品,并为行业客户提供智能视频安管理整体解决方案。前端视频采集产品主要为视频监控摄像机,按照功能特性、清晰度、外形结构分为不同类别;后端存储产品主要为硬盘录像机,包括网络硬盘录像机、混合式网络硬盘录像机、智能视频压缩硬盘录像机;平台产品由中心平台、软件、周边产品构成的网络视频管理系统。

安防系统集成业务是根据客户要求,以中心平台、视频监控系统、智慧消防系统等为主要内容或重要组成部分,提供方案咨询、系统设计、软硬件定制开发、调试及运维的整体解决方案,满足客户个性化需求。存在涵盖前端视频采集产品、后端存储产品、平台产品构建的完整解决方案的情形,也存在仅包含某个单项产品或几项产品组合的情形。

值得一提的是,在安防系统集成业务中,蓝色星际大多使用自有品牌前端网络摄像机、后端硬盘录像机、中心平台等安防产品;也存在根据合同约定向入围安防设备供应商采购视频监控设备的情形,如海康威视、大华股份等厂商的前端网络摄像机、后端硬盘录像机、显示设备等。

这也就是说,其安防系统集成业务中并非全部营收可收入囊中,还要刨去对外采购设备的费用。

安防相关服务主要是为客户提供维护、技术开发和加工等服务。比如对客户视频监控、报警、门禁、对讲等安防系统的各个子系统进行维护保养,并按照合同约定提供7×24小时维护服务;定期派出专业技术人员对系统设备、线路进行全面巡检,确保主控设备操作灵敏有效、工作正常,对巡检中发现的系统故障进行维修等。

卖硬件设备产品为生

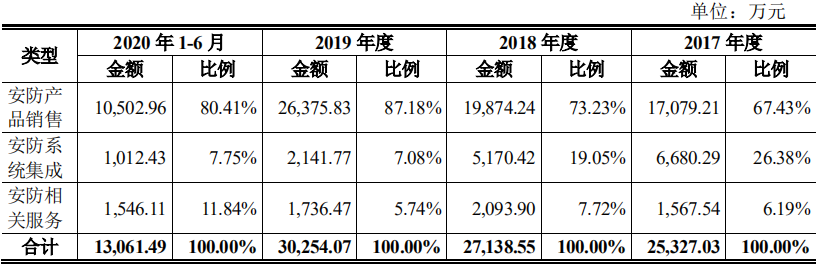

从财务数据来看,安防产品销售是其业绩主力军。招股说明书显示,2017年、2018年、2019年和2020上半年,蓝色星际营业收入分别为2.54亿元、2.73亿元、3.04亿元和1.31亿元。

而主营业务几乎是其全部营收来源。2017年—2020上半年,其主营业务营业收入分别为2.53亿元、2.71亿元、3.03亿元和1.31亿元。其中,安防产品销售收入分别为1.712亿元、1.99亿元、2.64亿元和1.05亿元,占其主营业务收入比例分别为67.43%、73.23%、87.18%和80.41%。

而2017年—2020上半年,安防系统集成和安防相关服务合计实现的销售收入,占主营业务收入比例分别为32.57%、26.77%、12.82%和19.59%,近三年呈现逐年递减趋势,2020上半年在安防产品销量下滑的趋势下占比微升。

这也就是说,蓝色星际当前仍然主要靠卖硬件设备产品为生。而早在多年前,在物联网技术和AI加持下,传统安防企业便开始向解决方案厂商转型,布局新领域拓宽产品线,加之传统安防产业的转型升级,要靠过去卖产品的方式实现更好的发展已经非常困难。

与此同时,当前安防产业群雄环伺,包括龙头企业海康威视、大华股份等安防厂商,华为等科技巨头利用其在云计算等方面的技术优势也在切入视频监控市场,商汤科技等人工智能技术领先企业也积极参与到智能安防市场当中。

面对激烈的市场竞争情况,由于排名靠前的品牌厂商基本是上市公司,每家都希望在资本市场有好的表现,但经济不景气带来的产业压力确实存在。为抢占市场,品牌厂商会将一些低端低价、性价比相对高的产品进一步下探,小的品牌或是以组装为主的厂商,市场空间将被进一步压缩,届时将有大量的尾部厂商会被迫退出。

若未来蓝色星际不能及时根据市场情况作出相应调整,在技术水平、定制化生产等方面保持竞争优势,等待其的,或是生与死的考验。

外患背后内忧凸显

在外部激烈的竞争环境背后,蓝色星际还面临严重的市场开拓压力。

集微网了解到,蓝色星际主要客户包括中国银行及其下级分支行、农业银行及其下级分支行、建设银行及其下级分支行等。由于其客户集中在金融等特定领域,银行分支机构较多导致合计金额较高,这也使得其客户集中度较高。

招股说明书显示,2017年、2018年、2019年和2020年1-6月,蓝色星际向前五大客户销售金额合计分别为1.4亿元、1.42亿元、1.84亿元和7404.1万元,占营业收入的比重分别为55.29%、52.02%、60.4%和56.54%,均高于50%。

对此,蓝色星际表示,公司除深耕金融领域安防业务外,还在智能交通、司法、应急安全、能源、通信等其他领域积极进行安防业务拓展,拓宽盈利来源。

“但相比多年在金融领域的从业经验,在其他领域的客户基础相对薄弱,未来业务开拓可能面临一定的不确定性。”

与此同时,其还面临业务区域较为集中的风险。据了解,蓝色星际产品销往全国多个省、自治区和直辖市,业务覆盖了华北、华南、华东、西南等地区。

其中,2017年、2018年、2019年和2020年1-6月,蓝色星际来自于华北地区的营业收入占主营业务收入比例分别为36.54%、40.66%、42.72%和 48.65%。

若华北地区市场竞争加剧或投资大幅下滑,且蓝色星际未能在华南、华东等其他区域进行有效的业务拓展,其将面临业绩下滑的风险。

内忧外患面前,蓝色星际面临的经营压力不容小觑,稍有不慎便将被时代抛弃。未来,等待其的,将是更为严苛的考验。(校对/Lee)