6月10日,科创板上市委第40次审议会议公告显示,同意西安瑞联新材料股份有限公司(以下简称“瑞联新材”)发行上市(首发)。

针对瑞联新材IPO过会,科创板上市委也提出了审核意见,要求瑞联新材补充说明:1.子公司瑞联制药因居民搬迁问题造成建设延迟对发行人生产经营可能造成的影响、发行人所制定的应对措施。请保荐人发表明确核查意见。请发行人结合外购材料价格的变化,补充披露报告期毛利率以及变动趋势是否合理,外购材料价格是否公允。

此外,上市委还提出了三大问询,包括瑞联新材的境外咨询服务的实际作用及关联交易、报告期研发投入及IPO募投项目的合理性、毛利率变动的原因及合理性等。

据招股书显示,瑞联新材是一家专注于研发、生产和销售专用有机新材料的高新技术企业,主要产品包括OLED材料、单体液晶、创新药中间体,用于OLED终端材料、混合液晶、原料药的生产,产品的终端应用领域包括OLED显示、TFT-LCD显示和医药制剂。

2017—2019年,瑞联新材主营业务收入分别为71,872.91万元、85,652.16万元和99,022.48万元,同期净利润分别为7800.87万元、9464.21万元、1.48亿元,营收及净利两项核心指标均保持逐年增长态势。

尽管瑞联新材的营收净利保持增长的态势,但其毛利率却低于行业平均水平。2017-2019年,瑞联新材主营业务毛利率分别为37.52%、35.04%、39.67%;而同行的平均水平分别为44.23%、44.44%、41.43%。

瑞联新材表示,公司的产品均属于有机新材料,具有产品种类多、分子结构式复杂、合成步骤长、反应条件严格、纯度要求高等诸多特点。除了产品结构和价格变动因素外,生产原料的变更、合成路线的变化、生产规模和技术成熟度的提升均会导致产品成本的变化,最终影响公司毛利率水平。

而在客户方面,来自前五大客户的收入贡献占比居高,2017-2019年占比分别为72.83%、76.11%、75.61%,前五大客户中,除Chugai为日本的制药公司外,其他均为显示材料的业内领先企业(或其指定代理采购商)。

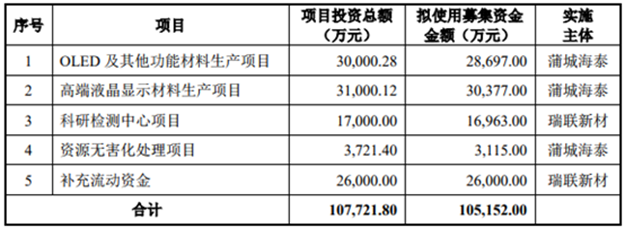

招股书披露,此次瑞联新材科创板IPO拟首次公开发行人民币普通股(A 股)不超过1,755万股,不低于发行后总股本的25%,募集总金额为105152万元,扣除发行费用后的净额将全部用于主营业务相关的项目。其中,28697万元用于OLED及其他功能材料生产项目,30377万元用于高端液晶显示材料生产项目。

需要指出的是,此次瑞联新材欲募集2.6亿元用于补充流动资金,占募集资金总额的24.76%。

截至2019年末,瑞联新材的货币资金为15515.95万元,短期借款却达到22332.81万元,这也意味着,瑞联新材的自有货币资金完全不够还上述短期借款。

目前,瑞联新材的融资渠道较为单一,补充流动资金的主要方式为向银行借入短期资金贷款,所以公司需要不断的滚动贷款,一旦生产经营和财务情况出现不利变化,导致无法获取新的银行贷款,公司的现金流将受到挑战。

2017年-2019年,瑞联新材资产负债率分别为48.1%、54.36%和45.74%,而这些债务又以流动负债为主,报告期内分别占总债务的83.32%、85.71%和98.64%,流动资产负债率逐年增高。

据了解,反映企业短期偿债能力的两大指标为流动比率和速动比率。2017年-2019年,瑞联新材的流动比率分别为1.33、1.17、1.19,而同行业可比公司分别为3.4、3.86、4.52;速动比率为0.73、0.68、0.62,同行业可比公司分别为2.55、2.92、3.43。可以看出,瑞联新材面临较大的偿债和流动资金压力。(校对/Lee)