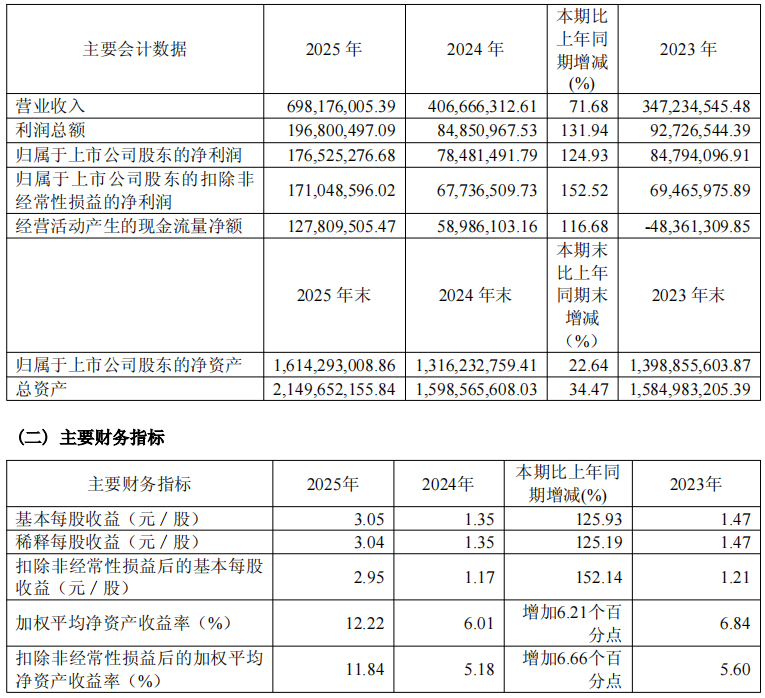

3月10日,金海通发布2025年年度报告。报告期内,金海通实现营业收入69,817.6万元,较上年同期增长71.68%;归属于上市公司股东的净利润17,652.53万元,同比增长124.93%;扣除非经常性损益后的归属于上市公司股东的净利润17,104.86万元,同比增幅达152.52%。基本每股收益3.05元,较上年增长125.93%,盈利能力显著提升。

业绩增长的核心驱动力来自半导体封装和测试设备领域需求回暖,尤其是三温测试分选机及大平台超多工位测试分选机需求持续旺盛,推动公司产品销量大幅提升。分季度来看,公司全年业绩呈现稳步增长态势,第四季度表现尤为突出,实现营业收入21,658.03万元,归属于上市公司股东的净利润5,154.40万元,彰显业务发展的稳定性与成长性。

截至2025年12月末,公司总资产达214,965.22万元,较上年末增长34.47%;归属于上市公司股东的净资产161,429.30万元,同比增长22.64%,资产规模与财务实力进一步增强。经营活动产生的现金流量净额为12,780.95万元,同比增长116.68%,现金流状况良好,为公司持续发展提供坚实支撑。

作为集成电路测试分选机领域的领军企业,金海通持续深耕产品创新与技术迭代。2025年,公司完成三温测试分选机及大平台超多工位测试分选机等机型的升级迭代,推出效率更高的32工位并行测试三温测试分选机,并在EXCEED-9032系列基础上推出升级版常高温大平台产品,支持32工位独立控温测试,可实现连续10小时无故障运行,大幅提升设备稳定性与测试产能。

报告期内,公司产品新增高速料盘扫描检测、无人化工厂软硬件适配、芯片防氧化保护等功能,进一步丰富产品应用场景。其中,EXCEED-9000系列产品收入占营业收入比重提升至38.98%,较2024年的25.8%显著增长,成为公司核心收入来源之一。此外,公司适用于MEMS、碳化硅及IGBT的测试分选平台,以及专用于先进封装产品的测试分选平台已在多个客户现场进行产品验证,技术储备持续扩容。

研发投入方面,2025年公司研发费用达5,970.29万元,较上年增长43.36%,研发投入占营业收入比例为8.55%。公司现有研发人员136人,占总人数的30.16%,形成了机械类、电气类、软件及算法类、工艺类等多方向的研发团队,为技术创新提供有力人才保障。

市场拓展方面,金海通持续深化全球布局,产品远销中国大陆、中国台湾、东南亚、欧美等半导体产业发达地区,客户群体涵盖半导体封装测试企业、测试代工厂、IDM企业、芯片设计公司等。2025年上半年,公司“马来西亚生产运营中心”正式启用,进一步贴近全球市场与客户,提升响应效率。

销售模式上,公司以直销为主、代理为辅,2025年境内销售占主营业务收入比重达87.65%,直销模式收入占比93.42%,客户渠道稳固。同时,公司通过参股华芯智能、猎奇智能、芯诣电子等5家产业链相关企业,积极布局半导体晶圆级分选封测、光通信设备、芯片动态老化测试等领域,构建产业协同生态。

为与全体股东共享发展成果,公司董事会审议通过2025年度利润分配及资本公积转增股本预案。拟向全体股东每股派发现金红利0.38元(含税),截至2026年3月10日公司总股本6,000万股,合计派发现金分红2,280万元(含税),占本年度归属于上市公司股东净利润的比例为12.92%。

资本公积转增方面,公司拟以资本公积向全体股东每10股转增4.5股,转增后公司总股本将增至8,700万股(最终以中国证券登记结算有限责任公司上海分公司登记结果为准),本次转增通过“资本公积——股本溢价”科目进行。该预案尚需公司2025年年度股东会审议通过。

展望未来,金海通将继续坚持“国际化定位”,以成为“全球测试分选行业领先者”为目标,聚焦三大发展方向:一是深化市场开拓,深耕存量客户的同时积极拓展新兴客户,扩大市场覆盖度;二是强化技术创新,依托募集资金投资建设创新研发中心,紧跟芯片测试复杂度提升趋势,响应客户定制化需求;三是优化人才结构,通过复合薪酬体系与动态绩效考核机制,强化研发人才储备与培养。

公司表示,随着先进封装、AI算力芯片等领域的快速发展,半导体测试设备行业迎来广阔市场空间。金海通将持续以技术创新为核心驱动力,不断提升产品竞争力与市场份额,为半导体行业发展贡献力量,为股东创造更大价值。