1.2025年全球智能手机出货量增长 2%,苹果领跑市场

2.全球AI支出2026年估达2.53万亿美元 2027年上看3.33万亿美元

3.Gartner:2025年全球半导体市场规模达7930亿美元,英伟达领跑,英特尔份额缩减至6%

4.三大原厂2026年DRAM总产能达1800万片,Q1价格将上涨60%

5.2025年全球PC出货量增长9%,联想出货7100万台持续领跑市场

6.2025年中国企业主导全球人形机器人市场

7.2025年中国智能手机市场出货2.85亿台,华为、苹果、vivo位列前三

8.2025年Q3 EDA市场规模达56亿美元,亚太地区成增长引擎

9.2026年8英寸晶圆代工产能利用率增长,厂商涨价

10.2025年全球电动汽车注册量增长20%,预计今年将放缓

1.2025年全球智能手机出货量增长 2%,苹果领跑市场

1月12日,市调机构Counterpoint Research表示,受新兴市场强劲的需求和经济增长势头推动,2025年全球智能手机出货量同比增长 2%。

该机构分析师 Varun Mishra 表示,苹果以20%的市场份额领跑市场,在前五大品牌中位居榜首,这得益于新兴市场和中型市场的强劲需求以及 iPhone 17 系列的出色销售。三星以 19% 的市场份额位居第二,出货量增长较为温和;小米以 13% 的市场份额位居第三,主要得益于新兴市场的稳定需求。

Counterpoint Research研究总监Tarun Pathak表示,由于芯片短缺和零部件成本上升,全球智能手机市场预计将在2026年放缓,因为芯片制造商将优先发展人工智能数据中心而不是手机。

2.全球AI支出2026年估达2.53万亿美元 2027年上看3.33万亿美元

据《Yahoo Finance》周四 (1月15日) 报道,2026 年初的前几周,华尔街的讨论焦点很大一部分仍围绕着AI支出。多头认为,这波转变仍处于初期阶段,未来数年企业将在相关技术上投入更多数十亿美元。空头则指出,投资人推动的 AI 热潮被过度炒作,市场正身处一个类似网络时期的泡沫,最终难逃破裂。

就目前来看,至少到 2027 年之前,企业似乎仍会持续大举投入 AI。根据商业与科技洞察机构 Gartner,全球 AI 支出将在 2026 年达到 2.53 万亿美元,并于 2027 年攀升至惊人的 3.33 万亿美元。

支出的大宗将集中在 AI 基础建设上。企业预计在 2026 年投入 1.36 万亿美元打造 AI 未来的基础架构,并在 2027 年再投入 1.75 万亿美元。

去年 10 月,英伟达CEO黄仁勋在华盛顿特区举行的 GTC 大会上宣布,公司到 2026 年底前,GPU 销售额有望达到 5000 亿美元。

AMD CEO苏姿丰则在 11 月的金融分析师日 (Financial Analyst Day) 上表示,她预期单是数据中心市场,到 2030 年的规模就将达到1万亿美元。

不仅是硬件。Lovelock 表示,企业也将持续把资金投入 AI 软件、模型与数据科学的开发。

不过,AI 市场可能正步入 Gartner 所称的“幻灭低谷”(trough of disillusionment),也就是在科技炒作周期中,新技术的热度开始消退、现实逐渐浮现的阶段。

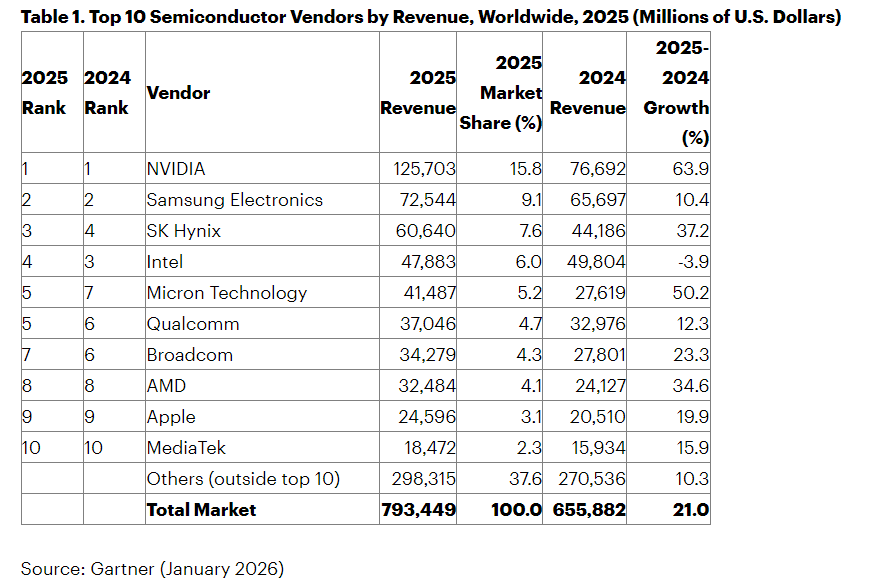

3.Gartner:2025年全球半导体市场规模达7930亿美元,英伟达领跑,英特尔份额缩减至6%

根据市场调查机构Gartner发布的初步统计数据,2025年全球半导体市场营收总额达7930亿美元,同比增长21%。

其中,人工智能(AI)相关半导体(包括处理器、高带宽内存HBM及网络组件)成为核心增长引擎,贡献了近三分之一的销售额,且预计到2026年AI基础设施支出将突破1.3万亿美元。

从厂商排名来看,在2025年全球十大半导体供应商排名中,五家企业位次较2024年发生变化。

英伟达以1257亿美元营收首次突破千亿美元大关,较2024年增长63.9%,市场份额达15.8%,领先第二名三星电子530亿美元,并贡献了行业超35%的增长。三星电子以725亿美元营收位列第二,其存储业务营收同比增长13%,但非存储业务下降8%。SK海力士凭借AI服务器对HBM的强劲需求,以606亿美元营收升至第三,同比增长37.2%。

英特尔市场份额从2021年的12%缩减至2025年的6%,营收同比下降3.9%至479亿美元,排名第四。美光科技以50.2%的增速(营收415亿美元)升至第五,高通(370亿美元,+12.3%)和博通(343亿美元,+23.3%)分列第六、七位。AMD营收增长34.6%至325亿美元,位列第八;苹果(246亿美元,+19.9%)和联发科(185亿美元,+15.9%)分居第九、十名。

Gartner指出,人工智能基础设施的建设正在催生对人工智能处理器、HBM和网络芯片的强劲需求。2025年,HBM占DRAM市场的23%,销售额超过300亿美元,而人工智能处理器的销售额超过2000亿美元。预计到2029年,人工智能半导体将占半导体总销售额的50%以上。

4.三大原厂2026年DRAM总产能达1800万片,Q1价格将上涨60%

Omdia数据显示,2026年三大DRAM原厂的晶圆总产出将达1800万片,同比增长约5%,但仍难以满足市场的需求。

其中,三星电子今年的DRAM晶圆产量预计为793万片,较上年(759万片)增长约5%,生产主要集中在平泽工厂,季度平均产量也将首次突破200万片。SK海力士的DRAM产量预计也将从去年的597万片增至今年的约648万片,增幅约为8%。由于SK海力士清州M15X工厂(已进行产能扩建投资)的产量将从今年下半年开始陆续投产,预计其增幅将略高于三星电子。美光预计年产量约为360万片,与去年持平。

尽管三星电子、SK海力士和美光这三大DRAM厂商今年的产能将高于去年,但仍与市场需求存在巨大缺口。据KB证券的数据显示,DRAM客户需求的满足率仅为60%左右,服务器DRAM的满足率更是低于50%。换言之,供应仅能满足需求的一半。

市场研究公司TrendForce预计,今年第一季度DRAM合约价格将比上一季度上涨55%至60%。同期,受服务器需求激增的推动,NAND闪存合约价格预计也将上涨33%至38%。

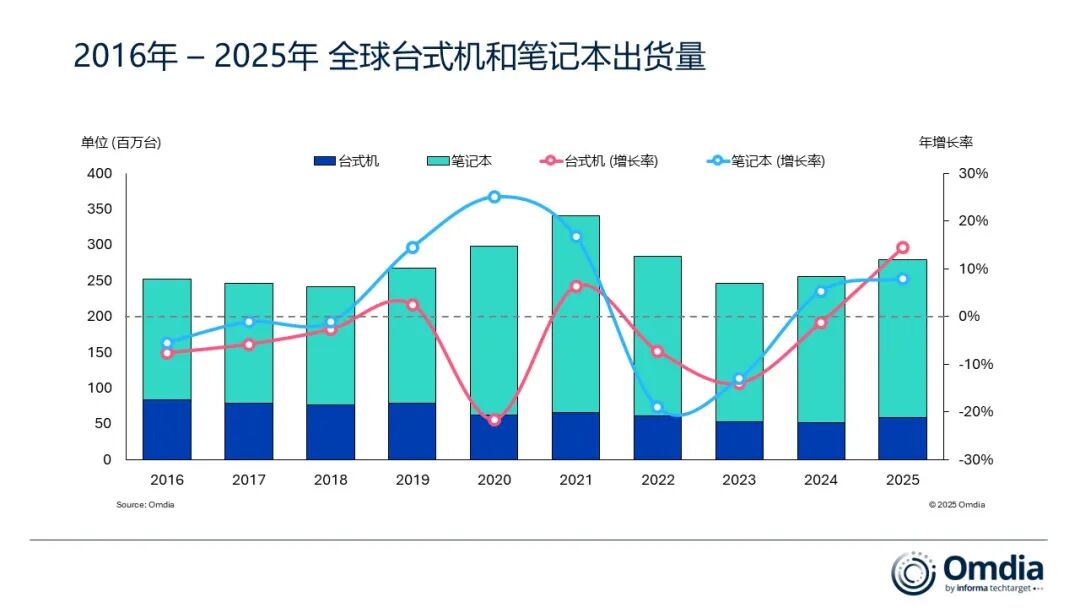

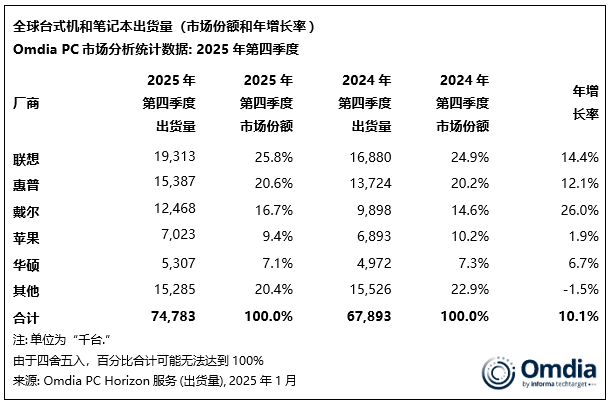

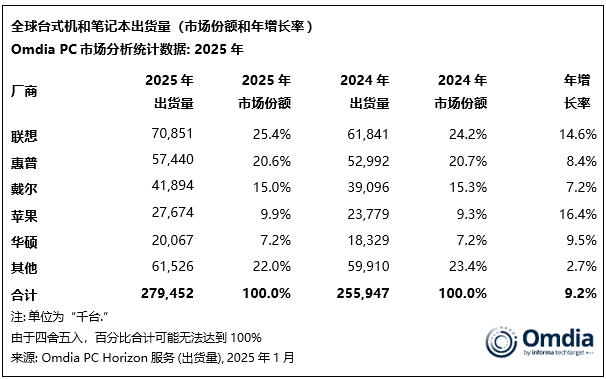

5.2025年全球PC出货量增长9%,联想出货7100万台持续领跑市场

市场调查机构Omdia的最新研究显示,2025年第四季度,台式机、笔记本电脑及工作站的总出货量达到了7500万台,同比增长了10.1%。这一增长使得2025年全年的PC出货量达到了2.795亿台,相较于2024年增长了9.2%。

从厂商来看,Omdia指出,2025年联想继续领跑PC市场,无论是季度环比还是全年表现均位居首位。2025年第四季度出货量达到了7100万台,同比增长了14.4%,全年出货量达到了7100万台,同比上涨了14.6%。惠普排名第二,2025年第四季度出货了1540万台,在季度环比和同比上均实现了增长。戴尔在第四季度创下了2025年单季度最佳表现,实现了同比强劲增长26%,全年出货量达到了4200万台,比2024年增长了7%,同时在该季度市场份额同比增长了2%。苹果保持第四名,并成为全年增速最快的厂商,全年出货量达到了2800万台,同比增长了16.4%。华硕位列第五,无论是季度还是全年排名均稳居前五,第四季度出货了530万台,全年出货了2000万台,得益于假期季度7%的增长表现。

6.2025年中国企业主导全球人形机器人市场

据市场研究公司Omdia的数据显示,2025年全球人形机器人出货量约为13000台,其中绝大多数来自中国,其出货量远超特斯拉和Figure AI等美国公司。

中国初创公司智元机器人2025年出货量约为5168台,位居人形机器人生产商榜首,紧随其后的是宇树科技和优必选科技。Omdia的数据显示,该行业的全球销售额较2024年增长了近五倍。

人形机器人市场竞争尚处于早期阶段,但预计未来几十年市场将蓬勃发展。花旗集团的研究预测,到2050年,全球机器人数量将激增至6.48亿台,中国目前的领先地位或将助力中国在该领域取得更大发展。

中国制造的人形机器人比西方制造的同类产品价格更低,例如宇树科技的入门级机型售价仅为6000美元,智元机器人的简化版售价约为14000美元。相比之下,特斯拉首席执行官马斯克此前曾表示,该公司尚未实现大规模量产的Optimus人形机器人的定价在20000美元至30000美元之间。

Omdia预计,到2035年,全球人形机器人出货量将增长至260万台。人工智能模型、灵巧的双手和自我强化学习等因素使得机器人能够胜任工业、服务以及最终的家庭生活等多种角色。

- 2025年中国智能手机市场出货2.85亿台,华为、苹果、vivo位列前三

IDC最新发布的《全球季度手机跟踪报告》初步数据显示,2025年第四季度(4Q25)全球智能手机出货量同比增长2.3%,达到3.363亿部。

2025全年,全球智能手机出货量达到12.6亿部。

IDC数据显示,2025年第四季度,中国智能手机市场出货量约7578万台,同比微降0.8%,市场表现平稳。期内供应端保持充足,尤其iPhone 17系列供货情况显著改善,带动苹果整体销售表现超出预期。从厂商出货量来看,苹果、vivo、OPPO位列前三。

2025年全年,中国智能手机市场出货量约2.85亿台,同比下降0.6%。面对存储价格预计仍将大幅上涨的态势,手机厂商的成本压力将进一步加剧,业内预计2026年中国智能手机市场出货量或将出现较明显回落。从厂商出货量来看,华为、苹果、vivo位列排行榜前三。

厂商表现方面,IDC全球客户设备研究副总裁Francisco Jeronimo指出,三星迎来了自2013年以来最强劲的第四季度增长,主要得益于Galaxy Z Fold 7折叠屏以及搭载AI功能、价格更亲民的Galaxy A系列热销。苹果也交出了自2021年以来最出色的第四季度成绩单,并实现了单季度历史最高营收,充分证明了iPhone 17系列的市场成功。这两家厂商推动平均销售价格(ASP)创下历史新高。

- 2025年Q3 EDA市场规模达56亿美元,亚太地区成增长引擎

根据电子系统设计(ESD)联盟最新发布的电子设计市场数据(EDMD)报告,2025年第三季度EDA行业营收同比增长8.8%,达到56亿美元,高于2024年同期的51亿美元。四个季度的移动平均值增幅更为显著,达到10.4%,表明增长势头持续强劲。

半导体IP是表现最为突出的类别,营收增长13.6%至19.2亿美元,四个季度的移动平均增长率为14.8%。服务业务也实现两位数增长,同比增长10.2%至2.214亿美元。计算机辅助工程(CAE)工具仍然是最大的细分市场,增长9.1%至略高于21亿美元。

并非所有类别都以相同的速度增长。集成电路物理设计和验证业务仅增长1.3%至8.654亿美元,而PCB和多芯片模块工具业务增长3.4%至4.662亿美元。

从区域角度来看,亚太地区是明显的增长引擎。亚太地区营收同比增长20.5%至22.2亿美元,四个季度的移动平均增长率为12.8%。这一业绩反映了中国大陆、韩国、中国台湾和东南亚地区半导体和系统设计业务的持续强劲增长。

美洲地区仍然是最大的市场,第三季度营收达24亿美元,同比增长3.4%。欧洲、中东和非洲(EMEA)营收增长4.6%至6.751亿美元,其四个季度的移动平均值增长7.6%,这一数据对欧洲工具供应商和设计公司尤为重要。

日本是唯一营收下滑的地区,同比下降11.5%至2.64亿美元,但其四个季度的移动平均值仍保持温和增长。

- 2026年8英寸晶圆代工产能利用率增长,厂商涨价

1月13日,市调机构TrendForce在报告中指出,近期在台积电、三星两大厂逐步减产的背景下,AI相关电源管理芯片需求稳健增长,加上消费产品担忧下半年IC成本提高、产能遭排挤而提前备货,除了陆系晶圆厂8英寸产能利用率自2025年已先回升至高水平,其他区域厂商也已接获客户上修2026年订单,产能利用率同样上调,代工厂因此积极酝酿涨价。

TrendForce表示,台积电已于2025年正式开始逐步减少8英寸产能,目标于2027年部分厂区全面停产。三星同样于2025年启动8英寸减产,态度更加积极。TrendForce预期,2025年全球8英寸产能将因此年减约0.3%,正式进入负增长局面。2026年尽管中芯国际、世界先进等厂商计划小幅扩产,仍不及两大厂减产幅度,预估产能年减程度将扩大至2.4%。

该机构称,部分晶圆厂看好2026年8英寸产能将转为吃紧,已通知客户将调涨代工价格5-20%不等。TrendForce表示,与2025年仅针对部分旧制程或技术平台客户补涨不同,此次为不分客户、不分制程平台的全面调价。然而,基于消费终端隐忧,以及存储与先进制程涨价挤压週边IC成本等因素,8英寸晶圆价格的实际涨幅可能较为收敛。

- 2025年全球电动汽车注册量增长20%,预计今年将放缓

1月14日公布的数据显示,2025年全球电动汽车注册量增长了20%,但预计2026年增速将放缓。受中国市场增速放缓以及全球电气化目标放宽的影响,2025年12月份的销量增幅为2024年2月以来最小。

咨询公司Benchmark Mineral Intelligence(BMI)表示,随着美国电动汽车税收抵免政策于2025年10月份结束,北美地区包括纯电动汽车和插电式混合动力汽车在内的电动汽车月度注册量进一步下降。

数据显示,全球电动汽车注册量在2025年12月份增长了6%,达到近210万辆,预计到2025年将达到2070万辆。

中国电动汽车注册量增长了2%,超过130万辆,这是自2024年2月以来最低的同比增幅,预计2025年将增长17%,达到1290万辆。中国生产的电动汽车占全球销量的71%。

BMI预计今年全球电动汽车销量将达到2390万辆,增长15.7%,其中中国增速将大幅加快至21%,而欧洲和世界其他地区的增速将分别放缓至15%和26%。BMI预测,由于美国销量下滑29%,北美地区的销量将出现更大幅度的下降,降幅达23%。