近年来,在创新驱动与科技赋能的双重推动下,LED芯片行业迎来新一轮发展机遇。消费电子市场温和复苏,电动汽车、AI算力等相关需求持续增长,工业和通信领域库存逐步优化。龙头企业积极向Mini/Micro LED、车载照明、紫外/红外LED等高附加值领域拓展,行业整体呈现高质量发展态势。本文基于2025年上半年财务数据,对A股LED芯片公司进行多维度对比分析。

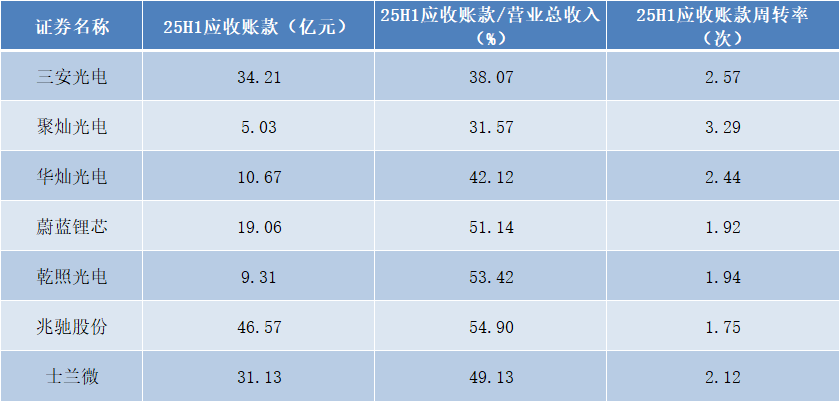

应收账款占比居高,资金周转效率待提升

2025年上半年,国内主要LED芯片上市公司应收账款规模持续处于较高水平,多家企业应收账款占营业收入比重超过50%,反映出行业整体资金回笼压力较大。

从具体企业来看,兆驰股份应收账款达46.57亿元,占营业收入比例为54.90%,为所有LED芯片企业中占比最高;乾照光电、蔚蓝锂芯占比也分别达到53.42%和51.14%,士兰微的占比也接近50%,显示出较强的营运资金占用。华灿光电、三安光电占比均在40%左右,聚灿光电占比相对最低,为31.57%。

从应收账款周转效率看,行业整体周转率偏低。聚灿光电周转率为3.29次,为所有企业中最高;三安光电、华灿光电分别为2.57次和2.44次;士兰微、乾照光电、蔚蓝锂芯均在2次左右;兆驰股份周转率最低,仅为1.75次,资金使用效率有待提升。

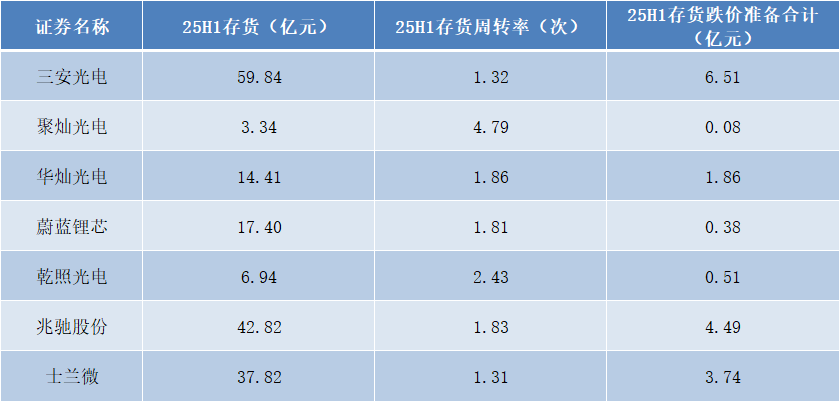

存货规模分化显著,周转效率与跌价风险并存

在存货管理方面,三安光电、兆驰股份和士兰微存货金额较高,分别为59.84亿元、42.82亿元和37.82亿元,反映出大型企业库存压力相对突出。

存货周转率方面,聚灿光电以4.79次显著高于同业,显示其库存流转效率优异;乾照光电为2.43次,华灿光电、蔚蓝锂芯、兆驰股份均在1.8次左右,而三安光电和士兰微周转率较低,分别为1.32次和1.31次,存货去化速度相对缓慢。

值得注意的是,多家企业计提了较大规模的存货跌价准备。三安光电计提6.51亿元,兆驰股份计提4.49亿元,士兰微计提3.74亿元,华灿光电计提1.86亿元,反映出部分企业面临一定的存货价值波动风险。

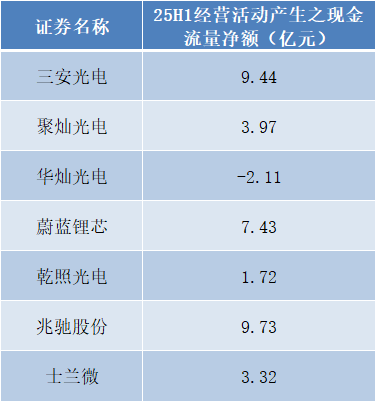

经营性现金流整体稳健,个别企业承压

从经营性现金流来看,国内主要LED芯片上市公司经营性现金流表现呈现明显分化。多数企业实现正向净流入,但华灿光电出现2.11亿元的净流出,反映出其在回款周期或采购支付方面可能面临一定压力。

从现金流规模来看,兆驰股份和三安光电表现较为突出,经营性现金流净额分别为9.73亿元和9.44亿元,显示出较强的主营业务现金获取能力。蔚蓝锂芯亦表现稳健,净流入7.43亿元。

聚灿光电、士兰微和乾照光电现金流规模相对较小,分别为3.97亿元、3.32亿元和1.72亿元,但仍保持正向流入,运营基本面相对稳定。

结合此前应收账款与存货数据,行业整体仍面临一定的营运资金管理压力。企业需进一步优化销售回款与供应链管理,提升现金流质量,为技术升级与市场拓展提供稳健的财务支撑。

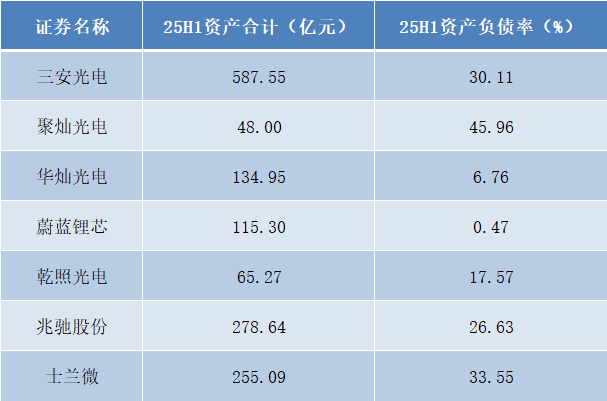

资产结构保守与杠杆运用并行

行业资产规模差距显著,三安光电以587.55亿元的总资产位居行业首位,兆驰股份、士兰微资产规模分别为278.64亿元、255.09亿元,均超过250亿元,反映出头部企业具有较强的资本实力。

从资产负债率来看,华灿光电和蔚蓝锂芯负债水平极低,分别为6.76%和0.47%,显示出极为保守的财务策略和较强的自有资金支撑能力。三安光电、兆驰股份负债率控制在30%左右,处于行业适中水平。

聚灿光电和士兰微资产负债率相对较高,分别为45.96%和33.55%,但仍处于可控范围。乾照光电负债率为17.57%,财务结构较为稳健。

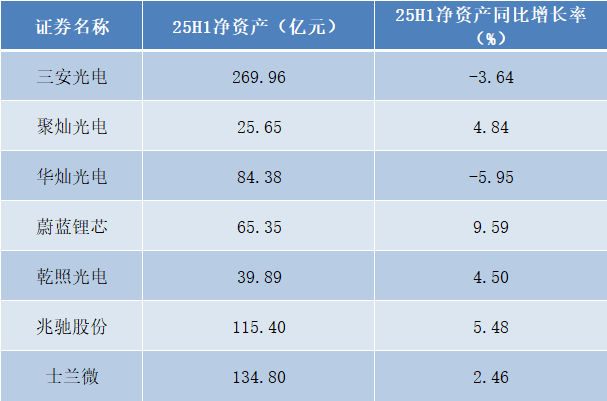

净资产增长呈现分化,蔚蓝锂芯增速领先

在净资产方面,三安光电净资产规模最大,达269.96亿元,兆驰股份、士兰微紧随其后,分别为134.80亿元、115.40亿元,行业头部企业资本实力依然稳固。

从增长情况看,蔚蓝锂芯净资产同比增长9.59%,增速领先;兆驰股份、聚灿光电分别增长5.48%和4.84%,保持稳健增长;而华灿光电、三安光电净资产分别同比下降5.95%、3.64%,反映出其盈利承压对净资产产生一定拖累。

短期偿债能力基本可控,华灿光电需关注流动性

2025年上半年,国内LED芯片行业企业短期偿债能力呈现显著差异。多数企业流动比率保持在1.5左右,显示出相对稳健的短期偿债能力,但华灿光电两项指标均明显偏低,存在一定的流动性压力。

从流动比率看,兆驰股份和士兰微表现较好,分别为2.33和1.89,短期偿债能力较强;三安光电、蔚蓝锂芯、乾照光电均在1.5-1.64之间,处于行业合理水平;聚灿光电为1.34,基本可控;而华灿光电仅为0.87,低于1的警戒线,短期偿债压力较大。

速动比率方面,兆驰股份仍以1.66领先,士兰微为1.34,显示出较强的即时偿债能力;三安光电、聚灿光电、乾照光电均在1.07-1.15之间;蔚蓝锂芯接近1;华灿光电速动比率仅为0.52,扣除存货后的偿债能力明显不足。

综合来看,行业整体短期偿债能力基本稳定,但企业间分化明显,部分企业需加强流动资金管理,优化负债结构。

总结

2025年上半年,LED芯片行业在政策支持与需求拉动下保持稳定发展,但企业内部运营效率、资金管理能力和财务结构健康度存在显著分化。未来,随着技术迭代加速与市场竞争加剧,企业需进一步提升存货与应收账款周转效率,优化现金流管理,强化财务韧性,方能在高质量发展道路上行稳致远。