2025年上半年,LED芯片行业在宏观政策支持与市场需求复苏的双重驱动下,整体营收呈现增长态势,多数企业实现两位数同比增长。然而,行业内部增长动能、盈利水平、研发投入和政府资源分配等方面分化加剧,头部企业竞争格局正在经历深刻重构。

营收普增:龙头稳固,新锐疾进

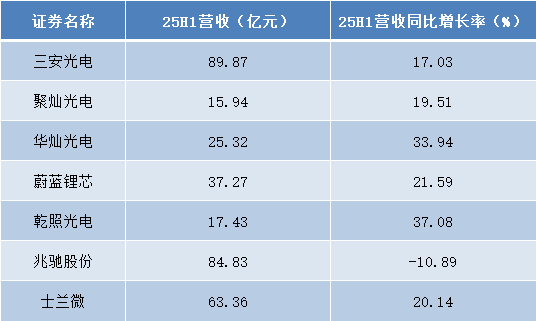

2025年上半年,LED芯片行业整体保持增长,但企业表现差异显著。其中,三安光电以89.87亿元的营收稳居第一,同比增长17.03%,规模优势与增长韧性并存。

乾照光电以37.08%的同比增速位列增长榜首,展现出强劲的业务扩张势头。华灿光电(+33.94%)、聚灿光电、蔚蓝锂芯和士兰微(均超19%)同样实现高增长,共同推升行业景气度。

然而,兆驰股份虽以84.83亿元营收位居第二,却同比下滑10.89%,成为头部企业中唯一负增长者,或反映出其正面临市场策略调整或细分领域竞争加剧的挑战。

盈利分化:冰火两重天

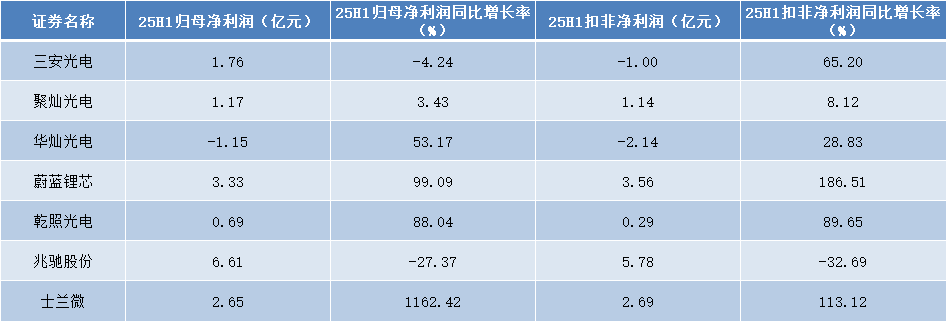

行业盈利状况呈现“冰火两重天”。士兰微归母净利润同比激增1162.42%,扣非净利润也增长113.12%,盈利能力显著修复;蔚蓝锂芯归母净利润增长99.09%,扣非净利润增幅达186.51%,显示主营业务盈利质量大幅提升。乾照光电(+88.04%)与华灿光电(+53.17%)也表现亮眼。

另一方面,三安光电归母净利润同比微降4.24%,但扣非净利润大幅增长65.20%,表明主营业务盈利稳健,净利润波动或源于非经常性损益影响。兆驰股份净利润与扣非净利润均下滑超27%,短期盈利承压明显。

毛利率分层:成本控制能力成关键

企业毛利率分层清晰:蔚蓝锂芯(20.80%)和士兰微(20.42%)毛利率领先,显示出较强的产品定价与成本控制能力。兆驰股份(16.84%)与三安光电(15.16%)处于中游水平,盈利稳定性较好。

而聚灿光电(13.76%)、乾照光电(11.45%)与华灿光电(6.23%)毛利率偏低,后者个位数的毛利率表明其面临严峻的成本与竞争压力。

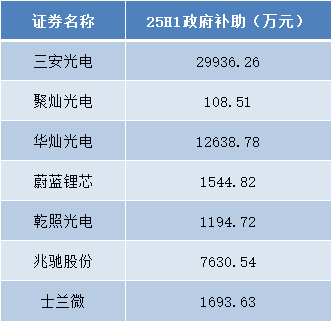

政府补助:资源向头部集中

政府补助仍显著向龙头企业倾斜。三安光电以2.99亿元的补助金额遥遥领先,华灿光电(1.26亿元)与兆驰股份(7630.54万元)分列二、三位。

相比之下,聚灿光电仅获108.51万元补助,与其他企业形成巨大落差。高额补助对部分企业利润构成重要支撑,也提示投资者需关注企业真实的主营业务盈利能力。

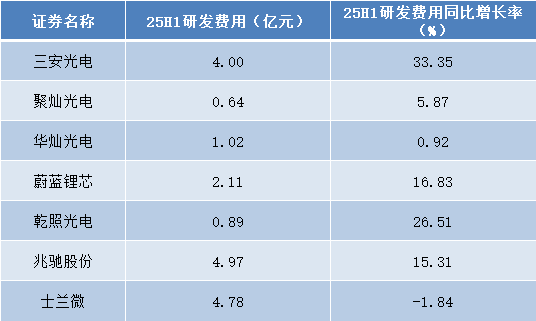

研发投入:规模与增速并重

行业研发投入持续加大,但策略与力度差异显著。兆驰股份研发费用达4.97亿元,居行业之首;士兰微(4.78亿元)与三安光电(4.00亿元)紧随其后。

三安光电研发费用同比增长33.35%,增速最高;乾照光电(+26.51%)与蔚蓝锂芯(+16.83%)也保持高增长。唯有士兰微研发投入微降1.84%,或处于投入周期调整阶段。

从研发费用率来看,士兰微以7.55%的投入强度领先,兆驰股份(5.86%)与蔚蓝锂芯(5.67%)位列其后,反映出这些企业更倾向于技术驱动战略。

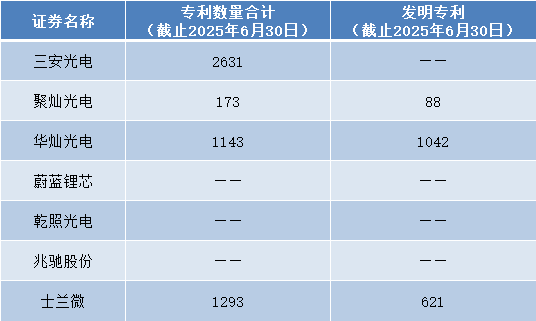

专利储备:质量与数量的平衡

专利方面,三安光电以2631项专利总量确立规模优势,技术覆盖广泛。华灿光电(1143项)和士兰微(1293项)专利数量位居第二梯队,但华灿光电发明专利占比高达91.2%,凸显其技术原创性与创新质量。

聚灿光电专利总量较少(173项),但发明专利占比50.9%,仍聚焦高价值研发。

技术进展:应用领域多元化拓展

各家企业在新技术及应用领域拓展上各有侧重。

三安光电:MiniLED产品已广泛应用于电视、显示器、笔记本电脑、车载及VR等领域,在多家国际头部客户中的份额持续提升。MicroLED与海内外知名消费电子及科技企业深度合作,产品落地穿戴设备、AR眼镜、车载显示和高端电视等场景。车用LED技术国际领先,供货量稳步增长,高端车灯市占率持续提升;植物照明、红外、紫外等产品线出货量同比增长,应用覆盖穿戴、医疗、工业等领域。子公司安瑞光电上半年完成12个新项目定点,实现对奇瑞、长安等多品牌批量供货,并突破DLP车灯项目,前照灯与氛围灯占比提升;海外市场获宾利、劳斯莱斯等豪华品牌定点,未来将积极拓展欧洲市场。

聚灿光电:聚焦产品良率与性能提升,GaAs基MiniLED、背光等产品性能快速提升,银镜倒装产品实现稳定量产并拓宽至照明、车载等多领域。在外延方面,GaN复合衬底技术实现大规模量产,开发多波长结构满足高色域需求;Mini直显性能达行业领先,MicroLED持续推进技术认证。GaAs外延产能稳步爬坡,Mini产品良率大幅提升,车用LED实现量产交付。芯片业务完成三大车规认证,多款产品已用于车规级场景;Mini背光突破高压微漏问题,MicroLED获客户认可,具备全色系稳定出货能力。

华灿光电:照明芯片产能与销量增长,获国际一线客户认可;背光产品全面进入主流供应链。Mini/MicroLED技术及出货处于行业领先,MiniRGB芯片应用于多类终端,MicroLED珠海基地于2025年3月实现量产。植物照明领域为全球核心供应商,2025年强化红光技术布局。车用LED突破新势力客户,产品性能提升、成本优化。GaN电力电子器件通过JEDEC可靠性认证,技术持续迭代。蓝宝石衬底业务工艺领先,良率提升、成本降低。

蔚蓝锂芯(澳洋顺昌):2025年上半年完成BG蓝绿双峰芯片研发并获专利授权,产品于国际TV大厂背光业务试产,CSP灯珠在TV、车载Mini背光及手机闪光灯领域批量出货。

乾照光电:照明业务聚焦高光效方案优化毛利;Micro MIP芯片获头部企业量产认证,Micro COG技术突破并推进国际认证,AR微显示技术持续储备。

兆驰股份:高端产品份额持续提升,Mini RGB芯片单月出货达15000KK,市占率超50%;车用LED芯片全面量产。技术方面实现02×06mil Mini芯片量产,突破车规级垂直结构技术。Mini/Micro显示模组产能达25000㎡/月,家庭影院及商显模组实现国际客户大批量出货。

士兰微:2025年上半年子公司士兰明镓完成产线整合,产能利用率达90%,芯片出货增46%,产品结构随植物照明、安防监控、Mini显示等上量持续优化;下半年将推进成本管控与效率提升,努力降低亏损。

从车载显示到VR设备,从植物照明到高端电视,LED芯片企业正在各自选择的赛道上加速奔跑。技术突破、产能扩张与市场渗透正在形成正向循环,推动整个行业向高端化、多元化方向发展。下半年行业或将延续分化趋势,技术储备深厚、市场定位精准的企业有望继续领跑,而缺乏核心竞争力的企业将面临更大压力。