半导体硅片作为芯片制造的核心基底材料,占据芯片总成本的30%-40%,是半导体材料中市场份额最大的品类。近年来伴随自主化浪潮,中国硅片行业发展正在加速,许多国产硅片厂商都积极投入扩产,2025年上半年A股硅片上市公司总收入达到180.86亿元;但另一方面多数企业获利下滑,6家上市企业盈利总和出现负值。这种“增收不增利”的现象,折射出中国硅片企业在全球产业链中艰难爬坡的现实困境。下一步,国产硅片企业应探索破局之道,着力增加盈利能力,同时扩大研发投入,构筑技术护城河。

全球半导体硅片市场呈现高度集中的寡头垄断格局。日本的信越化学、SUMCO,中国台湾地区的环球晶圆,德国Siltronic,韩国SK集团五大厂商合计占据超过85%的市场份额,尤其在技术壁垒较高的12英寸硅片领域形成垄断。这些国际巨头凭借数十年技术积累,不仅产能规模稳定在100万片/月以上,更通过成熟的供应链管理和规模效应,将综合毛利率长期维持在40%以上。

在全球12英寸硅片需求持续扩张的背景下,中国企业迎来战略机遇期。数据显示,该市场规模将从2024年的198.3亿美元增长至2032年的371亿美元,年复合增长率达8.15%,主要驱动力来自 AI 计算、高性能存储等高端应用。国内企业加速布局,沪硅产业300mm硅片产能已达75万片/月,立昂微嘉兴基地12英寸抛光片产能达15万片/月,郑州合晶二期项目投产后将新增10万片/月产能。

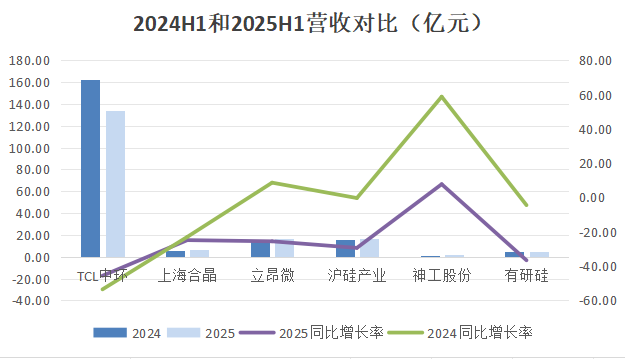

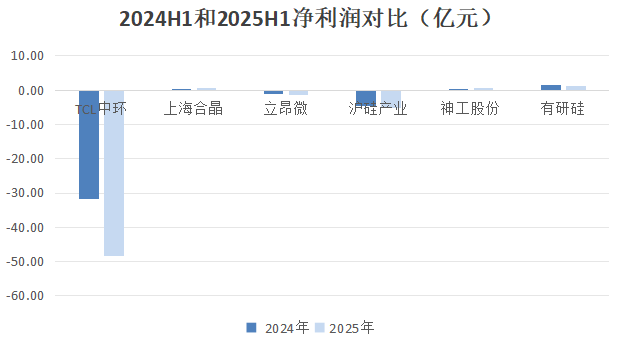

不过从近期发布的2025年半年报来看,国内硅片企业在产能提升、营收增长的同时,难掩盈利能力不足的隐忧。例如,TCL中环虽然实现营业收入162.13亿元,营收金额最高,但与去年同期相比下降17.36%,净利润方面更是出现48.36亿元的亏损。沪硅产业2025上半年虽然营收增长,从2024年同期的15.69亿元增长到16.97亿元,但净利润却出现5.19亿元的亏损。这种营收增长但净利亏损的企业还有立昂微,营收从2024年上半年的14.59亿元增长到2025年上半年的16.66亿元,但净利润亏损1.51亿元。

有研硅2025年上半年营收4.91亿元,但同比出现3.20%的负增长,净利润1.25亿元。上海合晶的情况较好,2025年上半年营收实现增长,从2024年同期的5.42亿元增长至6.25亿元,同比增长率15.26%,净利润也从0.48亿元增长到0.60亿元。类似情况还包括神工股份,2025年上半年营收2.09亿元,同比增长率66.53%,净利润0.56亿元。但这些并不足以扭转整个硅片板块,“增收不增利”的情况。

如果与海外国际大厂进行对比可以发现,国际大厂主要收入来自高附加值的 12 英寸外延片、SOI 片等高端产品。国内硅片厂商尽管也开发 300mm 半导体硅片等新品,但高端市场渗透率不足,导致规模扩张与利润增长不同步。因此投入研发,加深技术护城河是改变这一形势的重点。

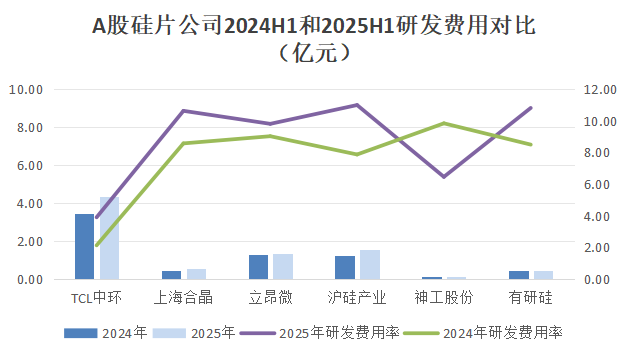

从研发费用来看,2025年上半年除神工股份研发费用有所下降,从2024年上半年的0.12亿元降至0.11亿元,其他公司均有所增长。TCL中环从3.46亿元增至4.36亿元;上海合晶从0.46亿元增至0.55亿元;立昂微从1.32亿元增至1.36亿元;沪硅产业从1.24亿元增到1.55亿元;有研硅从0.43亿元增至0.44亿元。

研发费用率(研发费用/总营业收入)方面,立昂微与神工股份有所下降,TCL中环、上海合昌、沪硅产业、有研硅均有提升。立昂微从2024年上半年的9.02%降到2025年上半年的8.17%;神工股份从9.84%降至5.38%。TCL中环则从2.13%增至3.25%;上海合晶从8.57%增至8.85%;沪硅产业从7.87%增至9.16%;有研硅从8.49%增至9.01%。

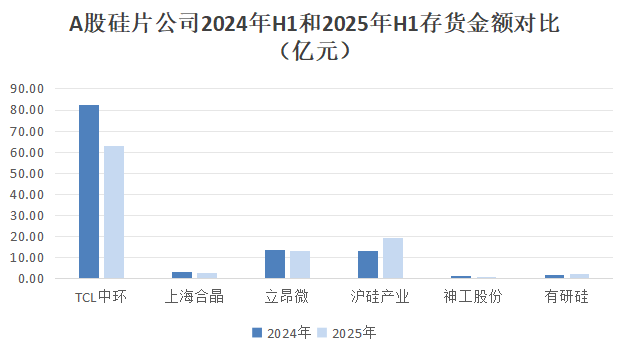

提升企业运营能力,是改善盈利不足的重要手段。存货情况在一定程度上,可以反映出企业产品结构、市场定价能力和盈利能力的变化。A股硅片公司2024年H1和2025年H1存货金额情况来看,TCL中环从2024年上半年的82.33亿元降至63.17亿元;上海合晶从3.28亿元降至3.01亿元;立昂微从13.49亿元降至13.11;神工股份从1.27亿元降至1.07亿元。整体有所好转。