2025年上半年,随着AI技术驱动消费电子创新、工业与汽车等终端市场需求回暖,全球面板行业供需结构不断优化,全产业链步入复苏通道。中国大陆作为全球面板制造的核心基地,产能占比持续攀升。

然而,在技术壁垒较高的显示芯片领域,尤其是AMOLED和Micro-LED等高端市场,国产替代仍面临较大挑战。目前全球显示驱动芯片市场主要被中国台湾企业(联咏、奇景光电)及韩国厂商(三星System LSI)主导。

国产显示芯片企业正积极应对这一局面,已形成包括豪威集团、天德钰、格科微、新相微、中颖电子等上市公司,以及奕斯伟、集创北方等非上市公司在内的多元竞争格局。集微网整理国内显示驱动芯片上市公司2025年上半年财务数据对比发现,行业头部企业表现亮眼,但内部分化明显。

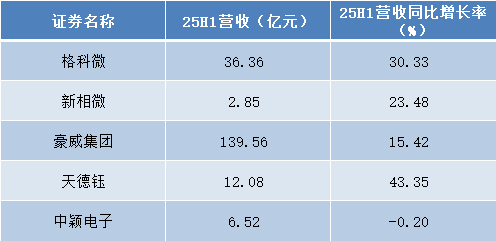

营收分化:头部企业保持强劲增长,豪威营收近140亿

从营收规模来看,五家主要国产显示驱动芯片企业呈现出明显的梯队分化。

2025年上半年,豪威集团以139.56亿元的营收规模居于首位,同比增长15.42%,展现出绝对的龙头地位。格科微以36.36亿元位列第二,同比增长30.33%,增速较为显著。

天德钰、新相微和中颖电子营收规模相对较小,但天德钰以43.35%的同比增长率成为增速最快的企业,展现出强劲的发展势头。

营收分化的背后,是各家企业技术实力、客户结构和产品竞争力的差异。豪威凭借其多元化的产品线和领先的技术优势,在市场中保持着稳固的地位。

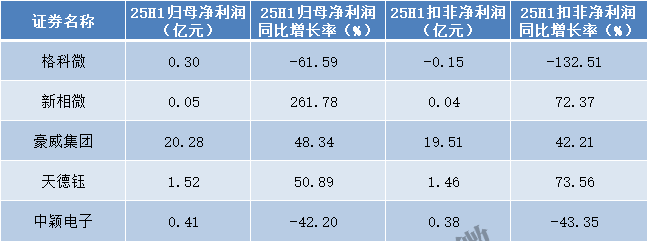

盈利困境:净利润表现悬殊,格科微下滑超60%

盈利水平方面,各企业表现差异更为显著,反映出不同的盈利能力和成本控制水平。

豪威集团归母净利润达20.28亿元,同比增长48.34%,无论是绝对值还是增长率都表现突出。天德钰净利润1.52亿元,同比增长50.89%,同样保持高速增长。

新相微净利润同比大幅增长261.78%,但绝对值仅为0.05亿元,仍处于微利状态。而格科微与中颖电子净利润则出现下滑,其中格科微归母净利润0.30亿元,同比下降61.59%,扣非净利润甚至转为亏损。

中颖电子净利润0.41亿元,同比下降42.20%,也面临着较大的盈利压力。这种盈利能力的差异反映出各企业产品结构、成本控制和运营效率的不同水平。

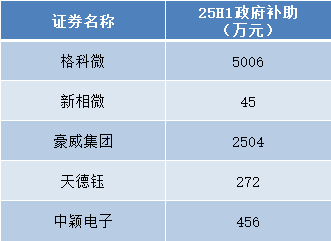

政府补助:格科微获补5006万,补助效应差异显著

政府补助对企业的利润水平产生了一定影响,但并未改变企业间盈利能力的根本差异。

2025年上半年,格科微获得5006万元政府补助,规模显著高于其他企业;豪威集团获得2504万元,位列第二。中颖电子、天德钰和新相微所获补助相对较少,分别为456万元、272万元和45万元。

政府补助在一定程度上平滑了格科微等企业的利润波动,特别是对于处于转型期或研发投入较大的企业来说,政府支持起到了重要的缓冲作用。

然而,从长期来看,企业的可持续发展仍需依靠自身的技术创新和市场拓展能力,过度依赖政府补助并非长久之计。

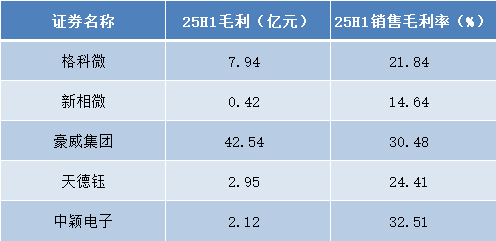

毛利差距:中颖电子毛利率超32%,新相微仅14.64%

毛利率水平直接反映了企业的产品竞争力和成本控制能力,各企业在这一指标上表现出明显差异。

从销售毛利率来看,中颖电子以32.51%的毛利率位居第一,显示出较强的产品定价或成本控制能力。豪威集团为30.48%,保持在较高水平,与其高端产品结构相匹配。

天德钰和格科微的毛利率分别为24.41%和21.84%,处于行业中游水平。而新相微毛利率为14.64%,在可比公司中偏低,反映出其产品附加值或成本控制能力有待提升。

毛利水平的差异与各企业的产品结构、技术水平和客户群体密切相关。通常来说,专注于高端细分市场的企业能够获得更高的毛利率。

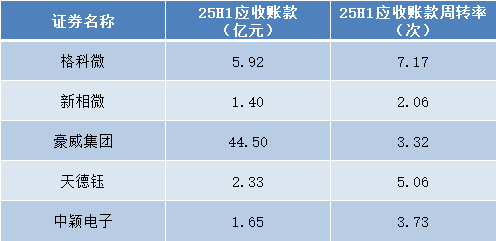

运营效率:应收账款管理差异大,格科微周转率7.17次领先

应收账款管理水平反映出各企业的回款效率和客户质量,在这方面各公司表现不一。

从应收账款周转率来看,格科微表现最优,达到7.17次,显示出较强的回款能力和高效的营运资本管理。天德钰为5.06次,处于行业中上水平。

中颖电子和豪威集团分别为3.73次和3.32次,周转效率相对适中。新相微周转率为2.06次,在可比公司中偏低,可能面临一定的回款压力或客户账期较长。

较高的应收账款周转率通常意味着更好的资金流动性和更低的坏账风险,同时也反映了企业与客户的议价能力和信用管理水平。

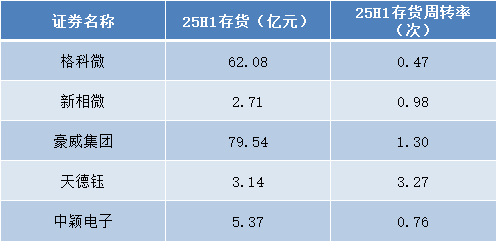

库存挑战:格科微存货达62亿,周转率仅0.47次

库存管理是显示驱动芯片企业面临的重要挑战,各企业的存货周转效率差异显著。

从存货规模来看,豪威集团存货达79.54亿元,居行业首位,与其业务规模相匹配。格科微存货为62.08亿元,同样处于较高水平。

天德钰、中颖电子和新相微存货规模相对较小,分别为5.37亿元、3.14亿元和2.71亿元。

从存货周转率来看,天德钰表现最为突出,周转率达到3.27次,显示出高效的库存管理。豪威集团为1.30次,在规模较大的企业中保持相对较好的周转效率。

新相微、中颖电子和格科微的存货周转率均低于1次,分别为0.98次、0.76次和0.47次。格科微在存货规模最大的情况下周转率最低,表明其可能面临较大的库存去化压力。

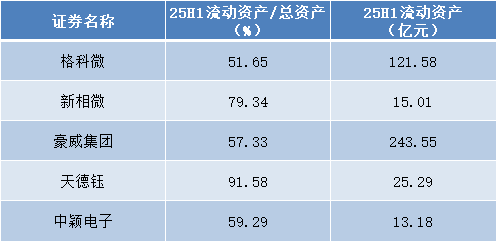

资产结构:天德钰流动资产占比超91%,财务弹性强

企业的资产结构反映了其财务策略和流动性偏好,各企业在这方面呈现出不同特点。

从流动资产占比来看,天德钰占比高达91.58%,表明其资产结构高度流动化,财务灵活性较强。新相微占比79.34%,同样保持了较高的流动性。

中颖电子、豪威集团和格科微的占比分别为59.29%、57.33%和51.65%,这些企业可能将更多资源配置于长期资产,体现了不同的资产运营策略。

较高的流动资产占比通常意味着更好的短期偿债能力和财务弹性,但同时也可能影响资产收益效率,需要在流动性和收益性之间寻求平衡。

偿债能力:天德钰、新相微流动性充裕,格科微承压

短期偿债能力是企业财务健康度的重要指标,各企业在这方面表现差异显著。

从流动比率来看,天德钰以5.61高居行业首位,新相微为5紧随其后,显示出极强的短期偿债保障能力。中颖电子和豪威集团分别为3.50和2.43,处于行业合理偏上水平。

格科微流动比率为1.30,相对偏低。从速动比率来看,天德钰和新相微依然领先,分别为4.62和3.73,表明扣除存货后仍保有高度流动性。

豪威集团和中颖电子分别为1.59和1.77,短期偿债能力适中。格科微速动比率为0.61,显示出一定的短期偿债压力。

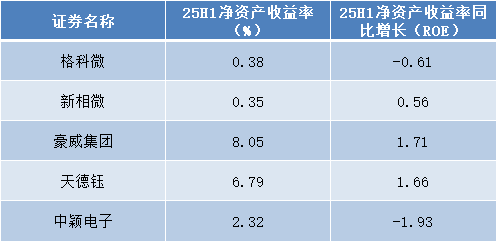

ROE分层:豪威8.05%领先,新相微改善显著

净资产收益率(ROE)是衡量企业盈利能力和资本运用效率的重要指标,各企业表现呈现明显分层。

从ROE绝对值来看,豪威集团以8.05%位居行业首位,显示出卓越的股东回报能力。天德钰以6.79%紧随其后,表现同样亮眼。

中颖电子、格科微和新相微的ROE水平相对较低,分别为2.32%、0.38%和0.35%。

从ROE变动情况来看,新相微、豪威集团和天德钰均实现正增长,其中新相微同比增长0.56个百分点,改善幅度显著。豪威集团和天德钰分别增长1.71和1.66个百分点,盈利能力持续增强。

相反,格科微和中颖电子的ROE同比下滑,分别减少0.61和1.93个百分点,显示其资本盈利效率面临一定压力。

国产替代之路:机遇与挑战并存

显示驱动芯片作为面板行业的核心元器件,其国产化进程直接关系到中国面板产业的供应链安全与竞争力。

目前,国内企业正积极加快布局。除已上市的豪威集团、天德钰、格科微、新相微和中颖电子外,还有奕斯伟、集创北方、云英谷、吉迪思等一批非上市公司积极投身该赛道。

从2024年业务收入来看,豪威集团、天德钰、格科微在显示驱动芯片方面的营收均已突破10亿元,新相微约为5亿元,而中颖电子则刚刚完成在品牌客户端的AMOLED芯片验证导入,初步实现业务切入。

国产显示驱动芯片企业的发展仍面临诸多挑战:技术积累相对薄弱、高端人才短缺、产业链协同不足等。特别是在AMOLED、Micro-LED等高端市场,与国际领先企业仍有较大差距。

然而,随着国家政策的支持、市场需求的增长以及企业自身技术实力的提升,国产显示驱动芯片正迎来前所未有的发展机遇。

从2025年上半年数据显示,格科微存货高达62.08亿元,而周转率仅为0.47次,暴露出库存去化的压力;而天德钰以3.27次的存货周转率领跑行业,展现出色的库存管理能力。

豪威集团以8.05%的ROE稳居行业首位,展现出卓越的资本盈利能力,其30.48%的毛利率同样彰显高端市场定位的有效性。

未来,在AI驱动消费电子创新、汽车智能化加速的背景下,显示驱动芯片市场需求将持续增长。国内企业需要加快技术研发、优化产品结构、提升运营效率,才能在激烈的市场竞争中脱颖而出,真正实现高端显示芯片的国产化替代。