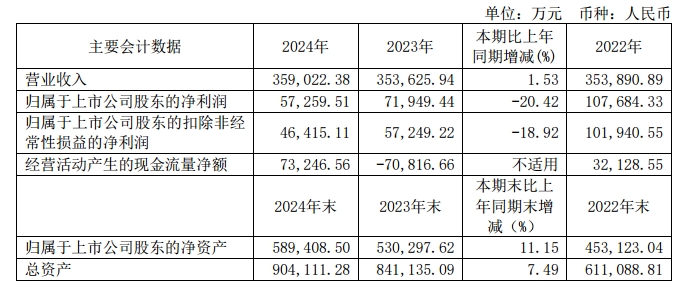

3月25日,复旦微电发布2024年年度业绩报告。报告显示,公司全年实现营业收入35.9亿元,同比增长1.53%;归属于上市公司股东的净利润5.73亿元,同比下降20.42%;基本每股收益0.7元。经营活动产生的现金流量净额为7.32亿元,同比大幅增长203.4%,资产负债率27.62%,较上年同期下降1.5%。

年内,公司各产品线表现分化:安全与识别芯片销售收入7.91亿元,受益于市场需求强劲;非挥发存储器产品线收入11.36亿元,反映终端领域回暖;智能电表芯片收入3.97亿元,市场需求显著复苏;FPGA及其他产品线收入11.34亿元,广泛应用于通信、工控等领域。第四季度业绩明显回升,单季营收9.07亿元,同比增长13.57%,归母净利润1.45亿元,同比增幅达109.59%。研发投入保持高位,全年研发费用10.31亿元,同比增长1.98%。

关于主要财务数据变动的原因,复旦微电在年报中表示,市场竞争加剧导致部分产品价格下调,综合毛利率同比下降5.26%,毛利减少约1.56亿元;同时,研发费用增加2005.39万元,减值损失计提规模扩大。公司为巩固市场占有率主动调整价格策略,叠加产品结构变化,进一步压缩了利润空间。

截至2024年末,公司总资产90.41亿元,较上年增长7.49%,其中货币资金10.87亿元,存货31.34亿元。应收账款14.94亿元,同比增加35.74%,固定资产规模增长40.54%。

(校对/黄仁贵)