1.总产值跃升至1.3万亿元!中国集成电路TOP30园区韧性增长显著;

2.炬芯科技:盈利能力显著提升 持续发力端侧AI加速产品落地;

3.全球SiC专利战升温:中美贸易摩擦助推供应链重构;

4.台积电高雄2纳米传试产 苹果可望列首批客户;

5.CES展后三大爆点:AR/VR、机器人、AI PC;

6.苹果攻机器人 砷化镓三雄迎大商机;

7.英伟达潜在市场规模近2万亿美元 美银重申买入评级;

1.总产值跃升至1.3万亿元!中国集成电路TOP30园区韧性增长显著;

集成电路产业,作为新一代信息技术产业的基石与核心驱动力,正引领着全球范围内新一轮的科技革命与产业结构的深刻变革。它不仅是信息技术进步的关键支撑,更是推动经济社会高质量发展的强劲动力。我国,作为全球集成电路市场中不可或缺的重要一环,凭借庞大的市场规模和日益完善的产业链布局,已初步形成了长三角、环渤海、珠三角三大核心区域聚集发展的产业格局,这些区域不仅在国内占据领先地位,在全球范围内也颇具影响力。

产业园区作为集成电路产业蓬勃发展的关键平台与载体,对促进地区经济转型升级、提升综合竞争力发挥着不可替代的作用。它们不仅是企业落地生根的沃土,更是构建完整产业生态、促进技术创新与成果转化、吸引并培育高端人才的重要阵地。近年来,全国各地涌现出一系列优秀的集成电路产业园区,这些园区通过优化资源配置、强化创新驱动、深化开放合作,为我国集成电路产业的快速发展注入了强劲活力。

2024年中国集成电路园区综合实力TOP 30

为了科学、全面地评估我国集成电路产业园区的综合发展水平,并为行业内外提供权威参考,集微咨询(JW Insights)以全国重点集成电路园区为研究对象,精心构建了一套涵盖园区集成电路产值(2023年度)、产业集群成熟度、地方政府政策支持力度、人才储备与培养优势等多个维度的综合评价体系。该体系旨在通过量化分析与质性评估相结合的方式,精准把握各园区的核心竞争力与潜在增长点,进而遴选出2024年度“中国集成电路园区综合实力TOP 30”榜单。

其中,综合实力TOP1-10的集成电路园区分别为上海张江高科技园区、无锡高新区、北京经开区、苏州工业园区、武汉光谷、合肥高新区、成都高新区、厦门火炬高新区、西安高新区、临港新片区。

综合实力TOP11-20的集成电路园区分别为南京江北新区、杭州滨江区、重庆高新区、合肥经开区、绍兴滨海新区、苏州高新区、青岛市西海岸新区、嘉兴南湖高新区、沈阳高新区、 天津经开区。

综合实力TOP21-30的集成电路园区分别为泉州高新区、珠海高新区、大连经开区、南京江宁开发区、东莞松山湖高新区、宁波经开区、南通市北高新区、重庆两江新区、长沙高新区、 济南高新区。

这一榜单不仅是对当前园区发展成就的认可,更是对未来发展趋势的展望,将为政府决策、企业选址、投资布局提供宝贵参考,进一步推动我国集成电路产业迈向更高水平的发展阶段。

TOP30园区抗风险与韧性发展力彰显

集微咨询已连续三年发布中国集成电路园区综合实力TOP30榜单,以此窗口深入洞察我国集成电路产业园区近年来的非凡成就与稳健前行步伐。

例如,从连续登榜TOP30园区的产业能级及TOP30园区集成电路总产值表现来看,这双重维度均有力印证了在全球经济动荡、半导体供应链重组的复杂背景下,我国集成电路产业园区展现出的卓越抗风险能力和持续发展韧性。

连续登榜TOP30园区的产业能级

综合2023年度、2024年度“中国集成电路园区综合实力TOP 30”榜单来看,有26个园区连续两年跻身TOP30榜单,占比高达86.7%。

从产业能级来看,将TOP30集成电路园区划分为四个产值区间(2023年度实现产值):超过2000亿元、1000亿-2000亿元、500亿-1000亿元以及小于500亿元。

其中,张江高科以超过2000亿元的产值独占鳌头,无锡高新区紧随其后,产值在1000亿-2000亿元区间。北京经开区、苏州工业园区、合肥高新区、西安高新区等6家园区则位于500亿-1000亿元产值区间。此外,武汉光谷、成都高新区、厦门火炬高新区和临港东方芯港等18家园区的产值虽小于500亿元,但同样表现出色,连续两年上榜。

这一系列数字彰显了这些园区稳健发展的同时,也反映了我国集成电路园区整体竞争力的持续提升。

TOP30园区集成电路总产值表现

2024年度榜单所遴选的TOP30园区,在回溯其2023年度业绩时,展现了一幅壮观的产业增长图景:这些园区合力推动了集成电路产业总产值跨越13000亿元大关,同比增幅高达15.9%,这一显著增长不仅映射出我国在技术创新、产能扩充及市场需求激发方面的澎湃活力,也进一步凸显了园区作为促进产业集聚与转型升级的核心载体的战略价值。

入选2023年度TOP30的集成电路园区,在前一年即2022年实现了集成电路产业总产值超过11200亿元,同比增长率亦保持在4.3%以上。

尽管年度间TOP30园区的具体成员会有所变动,但这种动态调整并未影响整体趋势——TOP30园区的产值持续稳健增长,这一系列显著数据不仅是经济成绩单上的亮点,更是深刻反映出我国集成电路产业蓬勃发展的活力、产业集聚效应的显著增强、转型升级步伐的加快,以及在全球半导体版图中竞争力不断提升的坚实步伐。

集微咨询分析指出,集成电路产业正驱动全球经济向高质量发展新阶段迈进。在我国,集成电路产业依托TOP30园区的强大支撑,正加速构建一个具有国际竞争力的产业生态体系。这些TOP30园区作为行业领导者,充分发挥了产业集聚效应,促进了技术创新,并勇于探索新的发展模式。值得注意的是,这些园区根据自身特色和条件,因地制宜地制定发展策略,致力于发展新质生产力,其中创新驱动、核心技术攻关以及产业链供应链的安全稳定等被视为核心重点。

2.炬芯科技:盈利能力显著提升 持续发力端侧AI加速产品落地;

【编者按】2024年,集成电路行业在变革与机遇中持续发展。面对全球经济的新常态、技术创新的加速以及市场需求的不断变化,集成电路企业如何在新的一年里保持竞争力并实现可持续发展?为了深入探讨这些议题,《集微网》特推出展望2025系列报道,邀请集成电路行业的领军企业,分享过去一年的经验与成果,展望未来的发展趋势与机遇。

本期企业视角来自:炬芯科技股份有限公司(简称“炬芯科技”,股票代码688049.SH)

近年来,国际环境和形势多变,国际贸易摩擦不断升级,半导体产业成为受到影响最为明显的领域之一,也对国内相关产业的发展造成了客观的不利影响。但也是这种不利影响,迫使国产替代进程加快,也为国内半导体产业带来了新的挑战和机遇,加之半导体产业也在AI等应用带动逐步回暖。

2024年以来,随着人工智能技术的迅猛发展,端侧AI(Edge AI)正逐渐崭露头角,成为推动智能化应用落地的重要力量。这一趋势得益于终端芯片计算能力的显著提升、端侧模型的不断优化,AI终端和应用落地加速,炬芯科技在端侧AI领域也呈持续增长的态势。

盈利能力显著提升,推出新一代端侧AI芯片

过去一年,对炬芯科技来说,是非比寻常的一年。

首先,炬芯科技在2024年盈利能力显著提升,2024年第三季度营收及净利润均创历史新高,其中端侧AI处理器收入呈倍数增长。2024年前三季度实现营收和净利润双双增长,同比增长分别为24.05%和51.12%。

另外,炬芯科技以全球视野的专业音频芯片品牌立足于市场,服务全球知名的一线品牌客户,在品牌客户方面持续突破,以蓝牙音频、低延迟无线音频产品等产品为例,分别进入了Harman、SONY、BOSE、大疆、RODE、猛玛等国际知名品牌供应链,在以低延迟无线音频为基础的无线麦克风产品市场中,炬芯已成为该市场的主流供应商。不仅在端侧AI处理器产品收入已呈倍数增长,结合全部产品矩阵为炬芯提供了足够的成长动力。

更重要的是,在2024年炬芯科技成功推出新一代端侧AI音频芯片,该芯片平台采用CPU(ARM)+DSP(HiFi5)+NPU(MMSCIM,基于模数混合SRAM的存内计算)三核异构的AI架构,将MMSCIM和先进的HiFi5 DSP融合设计形成了炬芯科技“Actions Intelligence NPU(AI-NPU)”架构,并通过协同计算,形成一个既高弹性又高能效比的NPU架构。同时炬芯科技为AI-NPU打造了专用AI开发工具“ANDT”,该工具支持业内标准的AI开发流程如Tensorflow,HDF5,Pytorch和Onnx。

ANDT是打造炬芯科技低功耗端侧音频AI生态的重要武器。借助其ANDT工具链轻松实现算法的融合,帮助开发者迅速地完成产品落地。炬芯科技将继续加大端侧设备的边缘算力研发投入,通过技术创新和产品迭代,实现算力和能效比进一步跃迁,提供高能效比、高集成度、高性能和高安全性的端侧 AIoT 芯片产品,推动 AI 技术在端侧设备上的融合应用,助力端侧AI生态健康、快速发展。

所以不管是在业绩的成长,国际品牌的突破,还是在全球化和产品布局上,炬芯科技在2024年都取得了显著的进步,这对于炬芯科技而言,2024年是非比寻常的一年。

继续发力端侧AI,存内计算产品今年终端量产

从ChatGPT到Sora,文生文、文生图、文生视频、图生文、视频生文,各种不同的云端大模型不断刷新人们对AI的预期。然而,AI发展之路依然漫长,从云到端将会是一个新的发展趋势,AI的世界即将开启下半场,为半导体市场需求增长提供主要动力。

而随着生成式A I正以前所未有的速度发展以及计算需求的日益增长,AI处理必须分布在云端和终端进行,才能实现A I的规模化扩展并发挥其最大潜能 ——正如传统计算从大型主机和客户端演变为当前云端和边缘终端相结合的模式。与仅在云端进行处理不同,混合A I架构在云端和边缘终端之间分配并协调A I工作负载,所以预测混合AI应该会是AI的未来。

而混合AI中云端的工作主要就是耗费电力,以提供源源不断的AI算力。但在端侧AI应用当中,特别是大部分装置都以电池驱动,成本和低功耗就成为芯片设计厂商面临的巨大挑战,为了满足在较低功耗下提供最大算力,端侧AI芯片追求高能效比变得至关重要。

此外,现有的通用CPU和DSP解决方案虽然有非常好的算法弹性,但是算力和能效远远达不成极致的能效比目标,即便专用神经网络加速器(NPU)能效比大幅提升,但也无法满足对于功耗要求较高的穿戴类产品AI需求。传统技术的能效比较差的本质原因均源于传统的冯•诺依曼计算结构。传统的冯•诺伊曼计算系统采用存储和运算分离的架构,存在“存储墙”与“功耗墙”瓶颈,严重制约系统算力和能效的提升。

炬芯科技基于深厚的研发积累以及AI技术的深刻理解,创新性地采用了基于模数混合设计的电路实现存内计算Computing-in-Memory(简称CIM)技术,在SRAM介质内用客制化的模拟设计实现数字计算电路,既实现了真正的CIM,又保证了计算精度和量产一致性。炬芯科技面向电池驱动的低功耗IoT领域成功落地了第一代基于模数混合电路实现的SRAM based CIM(Mixed-mode SRAM based CIM,简称MMSCIM)在500MHz时实现了0.1TOPS的算力,并且达成了6.4TOPS/W的能效比,受益于其对于稀疏矩阵的自适应性,如果有合理稀疏性的模型(即一定比例参数为零时),能效比将进一步得到提升,依稀疏性的程度能效比可达成甚至超过10TOPS/W。基于此核心技术的创新,炬芯科技打造出了下一代低功耗大算力、高能效比的端侧AI音频芯片平台。

与此同时,以低延迟、个性服务和数据隐私保护等优势,端侧AI在IoT设备中扮演着越来越重要的角色,在制造、汽车、消费品等多个行业中展现更多可能性。基于SRAM的模数混合CIM技术路径,炬芯科技新产品的发布踏出了打造低功耗端侧AI算力的第一步,成功实现了在产品中整合AI加速引擎,推出CPU+DSP+NPU三核AI异构的端侧AI音频芯片。

炬芯科技发布了全新一代基于MMSCIM端侧AI音频芯片,共三个芯片系列:第一个系列是 ATS323X,面向低延迟私有无线音频领域;第二个系列是ATS286X,面向蓝牙AI音频领域;第三个系列是ATS362X,面向AI DSP领域。并且以ATS323X为例,有望最快在2025年上半年实现终端产品量产。

展望2025年,炬芯科技将继续加大端侧设备的边缘算力研发投入,通过技术创新和产品迭代,实现算力和能效比进一步跃迁,提供高能效比、高集成度、高性能和高安全性的端侧AIoT芯片产品,推动AI技术在端侧设备上的融合应用,助力端侧AI生态健康、快速发展。

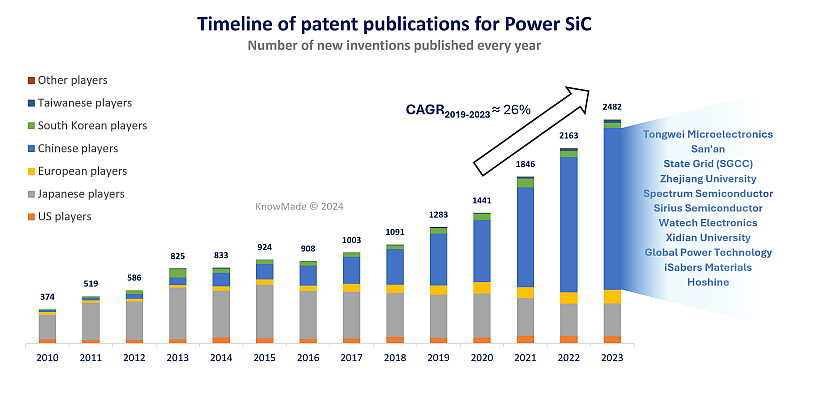

3.全球SiC专利战升温:中美贸易摩擦助推供应链重构;

KnowMade最新的碳化硅专利报告显示,市场竞争加剧和持续的地缘政治紧张局势推动了SiC供应链的IP活动

自 2021 年起,碳化硅行业的专利申请活动就呈现出诸多值得关注的变化。数据显示,2023 年披露的相关发明数量较 2021 年高出了 50% 有余。不仅如此,不少既有专利持有者还积极拓展其碳化硅发明的保护范围。随着电动汽车领域对碳化硅功率器件大规模应用的预期增强,众多碳化硅企业纷纷在该行业的关键战略区域加大专利申请力度。同时,行业内的一些先驱企业更是未雨绸缪,鉴于预见会有大量挑战者涌入,它们加快了自身的知识产权活动步伐,旨在通过专利巩固市场地位,毕竟在当下竞争白热化的环境中,专利已然成为企业立足的关键要素。

值得一提的是,中美贸易战也在一定程度上影响了行业的专利申请节奏,它推动了全球多地尤其是中国本地化碳化硅供应链的建设。从 2021 年到 2023 年,中国参与者披露的发明数量实现了约 60% 的显著增长,参与碳化硅相关活动的中国企业和研究机构数量也在迅速攀升。自 2022 年以来,碳化硅衬底领域涌现出超过 25 家新的知识产权主体,碳化硅器件方面更是有约 50 家新主体加入。这样蓬勃发展的本地生态系统助力中国有效解决了碳化硅芯片行业的供应短缺难题,但也导致了芯片市场供过于求,价格竞争愈发激烈,进而促使晶片供应商越发倚重专利来抗衡对手。

在企业的知识产权策略方面,部分碳化硅器件市场参与者正着力打造垂直整合的制造基础设施,采用集成器件制造商(IDM)商业模式,将碳化硅制造的各个环节都整合在企业内部。然而,不同企业在供应链上采取的知识产权策略却大相径庭,有些企业高度依赖专利来维护市场地位,而另一些企业在这方面的布局则相对薄弱。

技术角度来看,多数企业已将沟槽 MOSFET 纳入自身技术路线,使得该领域专利申请日益增多,竞争愈发激烈。

从地域角度来看,中国企业在国外申请专利的数量占比极低,不到 5%,这意味着现阶段多数中国企业暂无在境外挑战竞争对手领先地位的计划。不过,近年来中国政府大力推动企业专利申请工作,成效显著,2023 年全球公布的碳化硅专利申请中,超 70% 都来自中国实体。

4.台积电高雄2纳米传试产 苹果可望列首批客户;

台积电(2330)高雄2纳米制程进度超乎预期,继去年11月提早约半年时间进机之后,业界传出将于本月开始小量试产,加上新竹宝山2纳米制程早已进机试产,台积电2纳米“南(高雄)北(新竹)串联”推进脚步神速,今年将迈入量产,2026年进一步放量,助攻营运。

外界推估,台积电2纳米制程首批客户是苹果,英伟达、超微、高通与联发科等未来也将陆续采用。

台积电将于本周四(16日)举行法说会前夕,2纳米推进再传捷报,预料将成为法说会受关注的焦点之一。台积电因处于法说会前缄默期,对于高雄2纳米厂开始试产传闻,公司表示无更新资讯可提供。

台积电先前在法说会上提到,2纳米制程技术研发进展顺利,装置效能和良率皆按照计划或优于预期,2纳米制程将如期在2025年进入量产,量产曲线预计与3纳米制程相似。

业界先前传出,台积电已于竹科宝山厂小量风险试产2纳米制程约5,000片。高雄厂方面,近期市场也传出本月开始先小量试产。

台积电董事长魏哲家先前表示,许多客户对于2纳米制程感兴趣,相关需求超乎预期,且比3纳米制程还多,公司正积极筹备相关产能。

业界推估,台积电3纳米制程到去年底月产能推估已达11万片。由于供不应求,还挪用部分5纳米产能设备支援3纳米制程生产,并连带调度部分7纳米制程支援5纳米制程生产。

供应链传出,未来2纳米制程总产能可能上看18万片,除宝山与高雄共六座厂外,也可能调度部分南科厂区空间供2纳米制程使用。

对于2纳米制程,根据台积电官网介绍,是采用第一代纳米片(Nanosheet)电晶体技术,提供全制程节点的效能及功耗进步,以满足节能运算日益增加的需求。主要客户已完成2纳米矽智财(IP)设计,并进行验证。

台积电也发展低阻值重置导线层、超高效能金属层间电容等,以持续进行2纳米制程技术效能提升。公司认为,未来2纳米制程量产时,将成为业界在密度和能源效率上最先进的半导体技术。台积电也规划推出N2P制程技术,为2纳米家族延伸,预计2026下半年量产。经济日报

5.CES展后三大爆点:AR/VR、机器人、AI PC;

向来为科技风向球的CES展在本周(1/7~1/10)展开,来自全球150个国家,超过4000家厂商参与盛会,延续去年主轴,本届还是以AI应用为最大亮点,大会且以“连结、解决、发现与投入”为主题,象征着AI从想像落实到生活各个层面,可感可知的沉浸式体验将带来前所未有的新商机。

过去一年来,AI从伺服器拓展到边缘运算,AIOT(智慧物联网)应用百花齐放,像是物种大爆发一样,AI深入各个层面,包含AI伺服器、AI PC、电玩、网通、WiFi 7、机器人、自驾车、智慧座舱、显示器及感测元件、元宇宙AR/VR眼镜、智慧医疗、量子运算等领域都将成为会展瞩目焦点。

市场紧盯AI教父黄仁勋大惊奇

最让市场引领期盼的是黄仁勋在大会的演说会带来什么新的突破。他在会中首先展示新一代显示卡RTX Blackwell显卡系列,其中最强大为RTX 5090,同时揭示NVLink 72强大的效能,接着带出Agentic AI以各种身分在不同场景的应用。中段以物理演算法介绍Omniverse和Cosmos运算平台,并以数位孪生优化在工厂自动化及自动驾驶系统,最后还展示了超级电脑及机器人计算机训练机器人模仿人体动作的真实场景。

事实上,黄仁勋在去年六月GTC大会首度发表人形机器人“Project GR00T”,能够理解自然语言、学习人类行为,宣示人形机器人的时代来临。受到黄仁勋鼓舞,特斯拉执行长马斯克也在去年10月发表人形机器人Optimus,可以跑楼、可以抓物,动作灵活引起高度关注,世界二大科技巨头不约而同朝向机器人发展,更推出实质产品,点亮未来机器人的发展前景。

魏哲家及马斯克为机器人暖身

这一次CES黄仁勋预告机器人产业将有数兆美元的产值,同时展示三种不同任务的机器人,定调未来几年人形机器人将是AI发展的重心。台厂除了运算芯片来自英伟达之外,下游精密机械、光学、控制系统、感测器产业链完整,虽然目前都还未见营收,但题材性十足,吸引法人筹码持续卡位。

去年12月中,台积电董事长魏哲家及特斯拉执行长马斯克一席话,机器人概念股呈现轮涨态势,先是精密零组件上银(2049)、大银微(4576)、钧兴-KY(4571)、台湾精锐(4583)、全球传动带头上攻,光学股亚光(3019)、佳能(2374)、玉晶光(3406)接棒轮番亮灯涨停,随后工业电脑新汉(8234)、凌华(6166)带量攻击,截稿前,个股涨多休息,预料在CES展过后还有表现的空间。

消费电子AI PC百花齐放

CES展为消费电子大展,AI PC自然不会缺席。英特尔会展推出Core Ultra(系列2)处理器,提供玩家、创作者及专业人士提供所需的运算能力,超微则推出Ryzen AI高性能芯片,锁定游戏玩家与内容创作者的高效能笔电,高通也推出Snapdragon X平台,深化Copilot+ PC的体验。

随着技术迅速发展,AI笔电未来几年内将逐渐成为市场标配,研调机构TrendForce最新研究报告指出,AI笔电渗透率将快速提升,预估2025年将达到21.7%,到2029年更将攀升至近80%,随着Edge AI技术发展,AI笔电有望逐渐成为市场主流规格。经济日报

6.苹果攻机器人 砷化镓三雄迎大商机;

苹果最新开发的人形机器人“ARMOR”具备高精度避障系统与感测技术,动作几乎与真人相似,关键在于搭配多达40个的飞时测距(ToF)元件,随着苹果登高一呼按赞ToF,让ToF后市跟着水涨船高,台湾砷化镓三雄全新(2455)、稳懋(3105)、宏捷科(8086)均有能力供应,而且已是苹果关键ToF协力厂,有望跟进大咬苹果人形机器人商机。

苹果先前已导入ToF,最早用于iPhone X的人脸辨识功能,迄今iPhone 16系列持续导入,不同的是,一支iPhone仅使用三个ToF,“ARMOR”则大增逾十倍、用了多达40个ToF,随着人形机器人声势水涨船高,带动ToF需求同步看俏。

据悉,“ARMOR”配备多达40个ToF雷射雷达感测器,并分布在机器人每只手臂上,而每个感测器均相当微小,并能够提供高达约400公分的测距范围,不但感测精准,且相当省电,未来若被普遍使用,估计市场需求将全面爆发,进而挹注台湾砷化镓族群。

业界人士表示,从产业链来看,全新负责上游磊晶材料,而稳懋、宏捷科则是负责下游ToF元件的代工,并且主要以生产垂直共振腔面射型雷射(VCSEL)为主,若苹果的解决方案成为未来人形机器人的主流技术,势必将为台厂带来可观的商机。

业界表示,如果一个人形机器人至少需要40个ToF,未来若人形机器人与智慧手机一样普及,市场对ToF需求可观,而且人形机器人的ToF规格势必比手机更高,对供应商而言,不仅是门槛,同时也可提升毛利率。

法人认为,全新、稳懋、宏捷科无论是产能与技术在全球都是首屈一指,而且均与苹果有密切的合作关系,未来若苹果抢进人形机器人市场,很有机会切入其供应链,共同抢攻商机。经济日报

7.英伟达潜在市场规模近2万亿美元 美银重申买入评级;

美国银行 (Bank of America) 分析师在本周稍早与包括财务长 Colette Kress 在内等英伟达 (Nvidia)(NVDA-US) 高层会面后,重申对英伟达股票的买入评级。

美银分析师认为,英伟达作为领先的人工智慧 (AI) 孵化平台,具备独特优势,其平台正在驱动多项领域的成长,包括实体 AI、AI 工作站,以及透过与 Uber 和丰田 (Toyota) 等公司的合作推进的自动驾驶技术。

根据美银,英伟达目前正处于一个价值 2 兆美元的基础设施市场的前沿地位,该市场涵盖从传统架构向加速运算的转型,以及对新的 AI 商业模式的支持。

不过,分析师也警告,在 2 月 26 日公布第四季财报之前,英伟达股票可能因中国限制措施的升级风险而面临波动。此外,预计 3 月 17 日举行的新一届 GTC 大会将成为该公司股票一项重要的催化剂。

整体而言,美银指出 AI 的需求依然强劲,Hopper 和新推出的 Blackwell 平台均受到高度关注。

以 Vivek Arya 为首的分析师团队表示,“Hopper 的运行速率不一定与需求直接相关,而更是与整体供应情况有关,这可能对产品组合造成影响。”

英伟达透露,Blackwell 平台目前透过 15 个合作伙伴提供超过 200 种配置选项,并预计在 Blackwell 全面量产后,毛利率将回升至 75% 的中段水平。

展望未来,这间芯片巨头对 AI 运算需求的稳定增长保持信心,该增长由模型的预训练、后训练、合成数据生成,以及像 OpenAI 产品等可于测试阶段扩展推论能力的新模型所驱动。

英伟达称其正在应对一个近 2 兆美元的市场商机,这项机会来自加速运算的转型和 AI 驱动商业模式的崛起。根据分析师,目前的增长周期显示,该产业的发展仅进行了 20%-25%,而英伟达的资料中心销售额预估在 2024 年达到 1,130 亿美元,2025 年达到 1,850 亿美元。

此外,英伟达高层也承认市场对客制化 ASIC 的兴趣日益浓厚,但强调这类产品短期内快速获得市占的可能性有限。

分析师指出,“客制化 ASIC 的概念并不新颖 (如今已有近十年历史),如果成功开发,通常需要两到三年的时间。”

英伟达强调,AI 硬件和软件需求的快速演变,使得 ASIC 的实用性降低,除了像 Google 的 TPU 这项多年前开发的产品外,其它 ASIC 的吸引力有限。该公司也提到,自家平台已提供一种客制化形式,Blackwell 系列拥有超过 200 种 SKU,能灵活满足多样化的客户需求,包括垂直扩展 (scale-up) 和水平扩展 (scale-out) 的解决方案。钜亨网