过去一年,我国电子信息产业政策红利持续释放,市场需求稳步回暖,新技术势能加速转化,工业经济稳增长的支柱作用进一步彰显。展望2025年,我国电子信息产业内生动能稳步增强,新质生产力培育不断取得新成效,赋能百行千业的速度、深度、广度持续加强,产业有望形成更多新增长点。《中国电子报》推出“展望2025”系列报道,聚焦新型显示、半导体、信息通信、能源电子等电子信息产业的热点领域,进行展望和分析。

回望2024年全球半导体产业,“水温不均”是最直观的感受。在2024年全行业转暖的整体趋势下,数据中心相关的HBM、算力芯片、交换机芯片等细分市场增长最明显;消费电子板块呈现渐趋回暖的温和态势;但汽车、工业半导体领域则仍有企业困于“去库存”。

2025年,消费电子行业的逐步复苏,将持稳全球半导体市场基本盘;工业半导体市场仍将缓慢复苏。AI和汽车将成为支撑全球半导体增长的两大动能。

消费电子稳住基本盘

2024年全球消费电子市场逐渐企稳回暖。市场调研公司Canalys统计显示,2024年第三季度,全球智能手机出货量达到了3.09亿台,同比增长了5.00%,这是自2021年以来表现最为强劲的三季度。Counterpoint Research的数据表明,2024年第三季度,全球智能手机的平均售价已升至349.00美元(约合人民币2498.00元),创下历史新高;同时智能手机收入同比增长了10.00%,平均售价同比增长7.00%。

具体来看,全球高端智能手机的销量在快速增长,其中售价超过1000美元的智能手机销量在2024年上半年同比增长约18.00%。Canalys数据表明,2024年第二季度,中国折叠屏手机市场保持三位数同比增长速度,达到104.6%,出货量超过250万台。

除手机这一体量最大的消费电子产品类型外,其他类型消费电子产品2024年市场表现同样不俗。国际数据公司IDC发布报告显示,2024年第三季度全球平板电脑出货量为3960万台,同比增长20.4%;中国平板电脑出货量为768万台,同比增长9.3%。

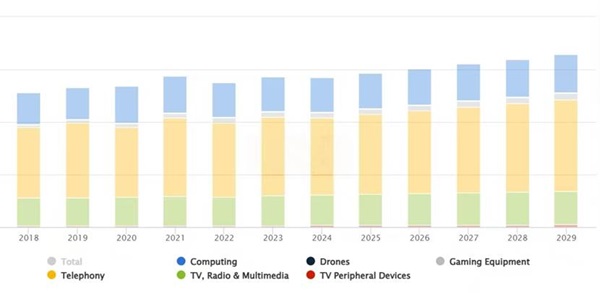

Statista全球消费电子市场预测

图片来源:Statista

而2025年,预计以全球智能手机为代表的消费电子市场出货量增长态势仍将持续。洞悉未来行业研报显示,目前全球消费电子市场规模预计达到1.12万亿美元,年复合增长率(CAGR)为2.99%。Counterpoint发布预测数据称,预计2025 年全球智能手机出货量或将同比增长3%至12.7亿部。

AI手机、AIPC、折叠屏手机等新型产品,将成为领航消费电子增长的主力军。

在AI手机方面,自2024 年4 月以来各厂商发布的AI旗舰机纷纷将语音助手升级为智能体以来,AI手机在手机市场的渗透率越来越高。Counterpoint预计2024 年全球AI手机渗透率将达11%,并将于2027 年提升至43%。AIPC方面,IDC预计2025 年全球AIPC渗透率有望达37%。

AI手机、AIPC等新型消费电子产品的出货,在发挥带动产业链、稳定相关半导体产品市场基本盘作用的同时,也将进一步带动AI芯片的研发投入和出货量增长。

AI将是最大变数

想要发展好,AI的红利仍得吃,还得争取大口吃。

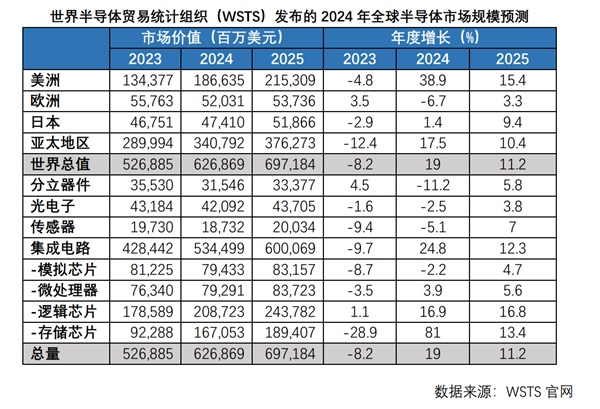

2025年,全球半导体产业仍将处于回暖周期。WSTS(世界半导体贸易统计组织)发布预测称,2025 年半导体市场将实现广泛增长,增幅为11.2%。而在整个行业的增长周期中,AI仍是最受半导体产业界期待的增长动力。

中国半导体行业协会副理事长刘伟平在接受《中国电子报》记者采访中表示,半导体市场回暖是大趋势。他表示,当前能够看到AI领域出现了一些新的动向,ASIC和GPGPU两大类技术路线都在尝试解决AI带来的应用需求,这侧面证明半导体厂商普遍认为AI蕴藏着更大的机会。

“2025年,AI仍然是半导体行业强劲的增长动能”。苹芯科技联合创始人兼CEO杨越在接受《中国电子报》记者采访时也表达了同样的观点。一方面,AI应用场景无限延伸、算力需求极大提升,市场需求更是已经达到了近乎“严苛”的程度。下游市场不仅要求AI“算得快”、“算得准”、“能耗低”,还要“个性化”,以适配当前“人均小宇宙”的市场趋势,这些都给芯片底层技术带来了史无前例的挑战,也刺激了GPU、TPU、FPGA、ASIC等多类高性能运算芯片的发展。另一方面,边缘端智能设备数量不断增加、产品不断迭代,智能手机、智能家居、可穿戴设备等越来越多地配备了专门设计的小型化AI芯片,这进一步促进了端侧AI设备的迭代。

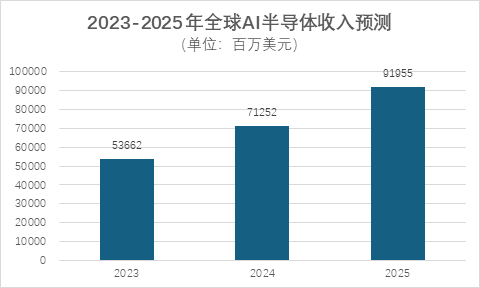

2023年—2025年全球AI半导体收入预测

数据来源:Gartner

大算力是个巨大的 “耗能兽”,散热和降耗问题解决不好,再大的算力池都可能难以带来真正的收益。这样的背景下,谁能提供切实可行的节能降耗方案,谁就能争取到相应的市场。

英飞凌科技在接受《中国电子报》记者采访时表示,在AI领域,AI服务器的电源解决方案正在蓬勃发展,AI服务器安装数量的快速增长、新一代处理器性能的提升及相应的功耗增加、行业从传统横向电源向更高功率密度的纵向电源转变,都将拉动高效、可靠的电力转换和管理方案需求。

AI带来的巨大的市场潜力吸引了一批算力芯片创新型企业入场和布局。但大模型的快速迭代、垂直AI应用的快速更新,同样给行业参与者带来诸多挑战。接下来的时间,对于这些创新性企业而言,仍得“加速跑”、快速应对和尽快满足市场需要。

中国集成电路设计创新联盟常务理事、燧原科技首席公共事务官蒋燕表示,智能算力已经成为“硬通货”,成为集聚集成电路、数据中心等产业生态,吸引互联网、泛文娱等企业落地的关键核心要素。她认为,当前智能算力需要解决性能、存储、功耗等多个维度的平衡问题,接下来在智能算力领域中,创新硬件架构、加速推理落地、实现算力普惠等将会成为市场关注的重点。

亿铸科技高级副总裁徐芳在接受《中国电子报》记者采访时表示,2025年将是大模型Agent产业化落地元年。经过过去两年的发展,AI基础模型取得了长足进步,AI应用场景实现了拓展,算力芯片需求也由此被提升。新算法的发展和落地将催生新的算力芯片需求,新的算力芯片出现也将进一步支撑算法的产业化落地。对于2025年以及以后的算力芯片市场,徐芳认为,谁能把生态搭建起来、谁能解决当下供应链的问题、谁能持续给出降低芯片成本的技术路径,谁就能成为新时代AI芯片的生力军。

汽车芯片市场将进入提振换代期

2024年,模拟芯片、电子元器件、传感器等多个领域的市场状况并不理想,面向汽车等多个应用场景的产品面临增长压力。2025年,上述芯片市场将进入提振换代期。

纳芯微电子CEO王升杨在接受《中国电子报》记者采访时表示,经历了前几年的快速发展,国产芯片行业已经进入产业整合的新阶段,市场将持续进行行业的出清和资源的重新配置。与此同时,下游客户会更加关注产品性能、质量、成本等方面的综合竞争力,以及芯片厂商提供全面解决方案的能力,产品竞争力不足或者依靠单一品类产品的公司将被逐步整合。

纳芯微集成24通道的汽车照明LED驱动芯片

但汽车智能化和电动化仍然为汽车芯片企业提供了较好的市场增长驱动力。

英飞凌科技相关发言人表示,尽管短期内汽车半导体市场面临挑战,但长期增长驱动力仍然存在,中国新能源汽车市场在2025年将会保持强劲增长,价格实惠的纯电汽车将被更广泛地使用。以电动车和更先进的电子电气架构平台为基础,高级驾驶辅助系统和自动驾驶水平将进一步提高。此外,中国市场持续强劲的需求支撑了电动汽车充电和储能业务的增长。工业市场预计也将从潜在的降息、库存消化阶段的结束,以及中国电动汽车市场的增长中受益。

具体到一些细分的芯片领域,王升杨介绍道:“用于新能源汽车三电系统的隔离器件,包括数字隔离器、隔离采样、隔离接口、隔离驱动等芯片,国产芯片已经取得长足进步。用于汽车照明、座舱、域控等领域的芯片,例如LED驱动、电流传感器、角度传感器、温湿度传感器、车载供电电源、通用接口等的国产芯片也取得了显著的进展,有望在2025年快速应用上车。”