12月11日,中国汽车工业协会发布了2024年11月汽车工业产销情况。中国汽车工业协会分析称,11月汽车市场热度延续,以旧换新政策效果继续显现,购车需求进一步释放。当月,汽车产销环比同比继续实现双增长,月度产销创历史新高。乘用车市场表现持续走强,商用车市场表现相对疲弱,新能源汽车继续较快增长,起到较强支撑作用。

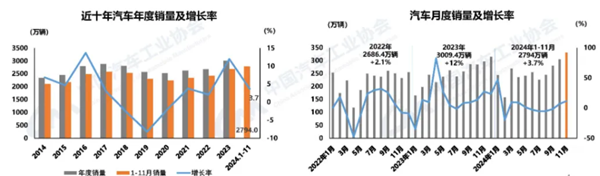

整体来看,我国汽车产销实现环比、同比双增长。11月,汽车产销分别完成343.7万辆和331.6万辆,环比分别增长14.7%和8.6%,同比分别增长11.1%和11.7%。1—11月,汽车产销分别完成2790.3万辆和2794万辆,同比分别增长2.9%和3.7%,汽车产量增速较1-10月扩大1.1个百分点,销量增速扩大1个百分点。

内销与出口实现同比双增长。11月,汽车国内销量282.6万辆,环比增长12.5%,同比增长13.6%;汽车出口49万辆,环比下降9.5%,同比增长1.6%。1—11月,汽车国内销量2259.5万辆,同比增长0.3%;汽车出口534.5万辆,同比增长21.2%。

细分市场:新能源汽车增速更快价格更高

首先在乘用车方面,我国乘用车月度产销首次均突破300万辆。11月,乘用车产销分别完成310.9万辆和300.1万辆,环比分别增长14.9%和9%,同比分别增长14.9%和15.2%。1—11月,乘用车产销分别完成2445.9万辆和2443.5万辆,同比分别增长4.3%和5%。乘用车内销与出口同比实现双增长。11月,乘用车国内销量258.2万辆,环比增长12.8%,同比增长17.5%;乘用车出口41.9万辆,环比下降9.9%,同比增长3.2%。中国品牌乘用车销量占比较上月有所下降。中国品牌乘用车11月销量205.1万辆,同比增长31.8%,销量占有率68.3%,相较今年10月销售占有率的70.1%略有下滑,但较去年同期上升8.6个百分点。

各级别新能源乘用车市场增速均明显好于传统燃料乘用车。1—11月,传统燃料乘用车中,各级别销量均呈不同程度下降。目前销量仍主要集中在A级,累计销量751.1万辆,同比下降14.4%。1—11月,新能源乘用车中,各级别销量均呈不同程度增长,其中D级涨幅最大。目前销量主要集中在A级和B级,累计销量分别完成324.9万辆和362.8万辆,同比分别增长4.6%和79.2%。

新能源乘用车主流价格区间高于传统燃料乘用车。1—11月,传统燃料乘用车中,8~10万元、15~20万元及40~50万元价格区间销量同比呈正增长,其他价格区间销量均呈负增长。目前销量仍主要集中在10~15万元价格区间,累计销量453.9万辆,同比下降14.5%。1—11月,新能源乘用车中,除40~50万元价格区间销量同比下降外,其他价格区间销量均呈正增长,其中50万元以上价格区间涨幅最大。目前销量仍主要集中在15~20万元价格区间,累计销量296.6万辆,同比增长18%。

相比之下,商用车市场表现相对疲软。

11月,商用车产销分别完成32.7万辆和31.5万辆,环比分别增长12.8%和5.6%;同比分别下降15.7%和13.9%。1—11月,商用车产销分别完成344.4万辆和350.5万辆,同比分别下降6.2%和4.4%。

新能源汽车市场,月度产销再创历史新高。11月,新能源汽车产销分别完成156.6万辆和151.2万辆,同比分别增长45.8%和47.4%,新能源汽车新车销量占汽车新车总销量的45.6%。1—11月,新能源汽车产销分别完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%新能源汽车新车销量达到汽车新车总销量的40.3%。

从销售去向来看,新能源汽车的国内市场好于出口。11月,新能源汽车国内销量142.9万辆,环比增长9.7%,同比增长53.8%;新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。1—11月,新能源汽车国内销量1012.1万辆,同比增长40.3%;新能源汽车出口114.1万辆,同比增长4.5%。

新能源汽车国内销量占比连续四个月超50%。11月,新能源汽车国内销量142.9万辆,同比增长53.8%,占汽车国内销量比例为50.6%。1—11月,新能源汽车国内销量1012.1万辆,同比增长40.3%,占汽车国内销量比例为44.8%。

汽车出口:七家前十整车企业同比正增长

11月,我国汽车出口49万辆,环比下降9.5%,同比增长1.6%。分车型看,乘用车出口41.9万辆,环比下降9.9%,同比增长3.2%;商用车出口7.1万辆,环比下降7.3%,同比下降6.6%。1—11月,汽车出口534.5万辆,同比增长21.2%。分车型看,乘用车出口452万辆,同比增长21.5%;商用车出口82.6万辆,同比增长19.3%。

具体看出口汽车的市场结构,传统燃料汽车市场好于新能源汽车。11月,传统燃料汽车出口40.7万辆,环比下降1.6%,同比增长5.6%;新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。1—11月,传统燃料汽车出口420.3万辆,同比增长26.7%;新能源汽车出口114.1万辆,同比增长4.5%。插混汽车出口增速远超纯电动汽车。11月,纯电动汽车出口5.8万辆,环比下降43.8%,同比下降29.2%;插混汽车出口2.5万辆,环比增长1.9%,同比增长74.3%。1—11月,纯电动汽车出口89.4万辆,同比下降10.8%;插混汽车出口24.6万辆,同比增长1.8倍。

整车出口量前十的企业中,七家企业实现同比正增长。11月,整车出口前十企业中,奇瑞出口量达10.5万辆,同比增长10.5%,占总出口量的21.4%。与上年同期相比,江苏悦达起亚出口增速最为显著,出口达1.7万辆,同比增长52.4%。1—11月,整车出口前十企业中,从增速上来看,比亚迪出口36.3万辆,同比增长68%;长安出口50.5万辆,同比增长54.8%;北汽出口24.8万辆,同比增长51.9%。

据中国汽车工业协会整理的海关总署数据显示,截至今年10月,俄罗斯、墨西哥、阿联酋是我国汽车出口量最多的三个国家和地区。新能源汽车出口的前三大市场分别为比利时、巴西和英国。

汽车工业协会表示,当前,我国经济形势总体保持回升向好态势,主要经济指标进一步好转,我国经济运行中的积极因素持续在汽车等行业释放,企业抢抓政策支持机遇,取得了良好的效果。伴随政策累积效应不断显现,各地及企业促销活动持续发力,加之最后一月收尾冲刺,预计12月汽车市场将会持续向好,汽车产销全年将继续保持在3000万辆以上规模。