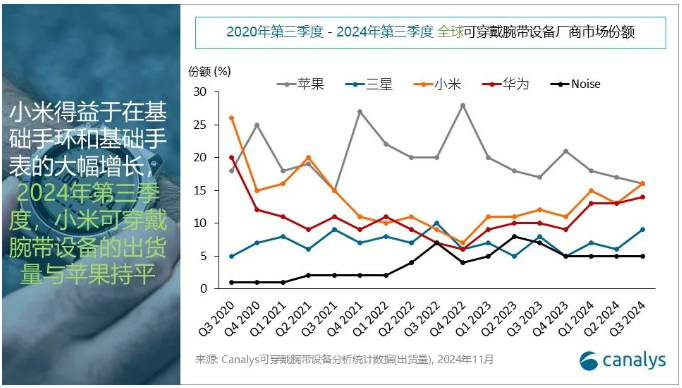

近日,据Canalys披露数据显示,2024年第三季度,全球可穿戴腕带设备市场同比增长3%,达5,290万台。

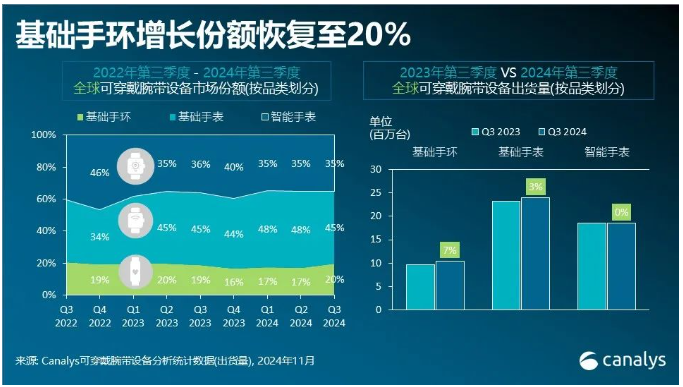

三大品类的出货量(基础手环、基础手表和智能手表)较去年同期有所上涨。在近期发布的小米手环9和三星Galaxy Fit3的推动下,基础手环市场自2020年第三季度以来首次恢复增长,相比2023年第三季度,增幅达7%,出货量为1,040万台。

随着印度市场需求放缓,基础手表市场开始趋于平稳,同比增长3%,出货量2,390万台。智能手表出货量1,850万台,增幅微弱,仅0.1%。原因在于华为和三星的增幅与苹果出货量的下滑相互抵消。

由于小米手环9和红米手表5系列需求强劲,小米在可穿戴腕带设备领域创下自2020年四季度以来的最高出货量。为吸引更广泛的客户群体,小米扩大了此类产品系列,包括推出Pro、NFC和Active等版本手环,以及采用不同颜色和材质的Lite和Active版红米手表5系列。

Canalys的研究分析师Jack Leathem表示:“这些不同的产品让小米能够定位不同的价格区间,帮助占据更大的市场份额,但是,以入门级产品为核心的策略导致其在ASP领域同比下跌9%,为2021年一季度以来的最低点。此外,小米也在高端化进程中有所收获,Watch S系列的出货量同比增长70%。一边是对平价设备的依赖,一边是致力于打造成高端品牌,如何在这两者之间取得平衡点,对小米来说仍是一个巨大的挑战。”

Canalys的研究经理Cynthia Chen认为,新兴市场让厂商们有机会通过具备经济效益的设备扩大规模,这一点可以通过小米的手环系列和三星的Galaxy Fit3成功推动了拉美以及欧洲、中东和非洲市场的增长得到验证。与此相反的是,由于对苹果传统机型的需求下降以及Fitbit的市场份额出现缩水,北美市场面临需求下滑。此外成熟市场缺乏推动升级所需的功能亮点,从而导致市场表现持续疲软。