本周调研、数据报告看点一览(7.1—7.5)

1、1~5月我国集成电路产量同比增长32.7%,出口增10.5%

2、2024年下半年晶圆代工厂利用率有望突破80%

3、2023年韩国对华出口创40来最大降幅 自华进口前驱体等大幅增加

4、5月国内市场手机出货量3032.9万部 同比增长16.5%

5、日韩半导体材料再次合作,韩国氟化氢进口额1~5月同比大增48%

6、2024年比亚迪将超特斯拉成全球第一大纯电动汽车生产商

7、AI推动下,日本芯片设备销售额2024财年有望增长15%

8、上半年手机机型热度榜:一加12位列榜首 小米14仅第八

9、1~5月全球电动汽车电池用量增长23.0%,宁德时代领先

10、618期间中国显示器线上独立销量94万台,同比增长4.6%

1、1~5月我国集成电路产量同比增长32.7%,出口增10.5%

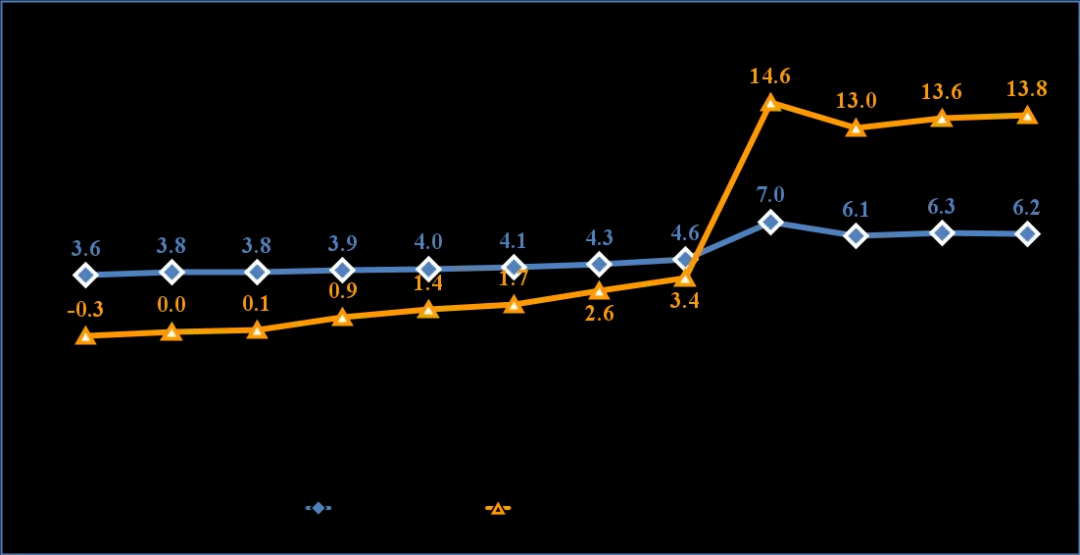

据工信微报消息,2024年1~5月电子信息制造业运行情况于近日发布。1~5月,我国电子信息制造业生产稳步增长,出口稳定恢复,效益逐月改善,投资增速加快,行业整体增势明显。

生产稳步增长

1~5月,规模以上电子信息制造业增加值同比增长13.8%,增速分别比同期工业、高技术制造业高7.6个和5.1个百分点。5月份,规模以上电子信息制造业增加值同比增长14.5%。

图1 电子信息制造业和工业增加值累计增速

1~5月,主要产品中,手机产量6.2亿台,同比增长10.6%,其中智能手机产量4.6亿台,同比增长12%;微型计算机设备产量1.28亿台,同比增长1.9%;集成电路产量1703亿块,同比增长32.7%。

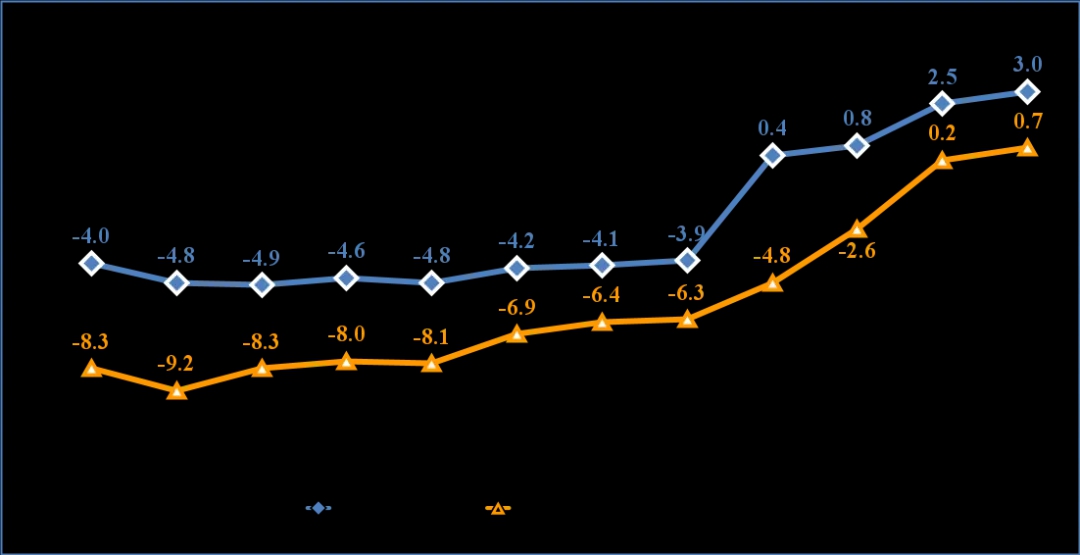

出口稳定恢复

1~5月,规模以上电子信息制造业累计出口交货值同比增长0.7%,较1—4月提高0.5个百分点,比同期工业低2.3个百分点。5月份,规模以上电子信息制造业出口交货值同比增长1.7%。

图2 电子信息制造业和工业出口交货值累计增速

据海关统计,1~5月,我国出口笔记本电脑5556万台,同比增长5.6%;出口手机3亿台,同比增长4.7%;出口集成电路1139亿个,同比增长10.5%。

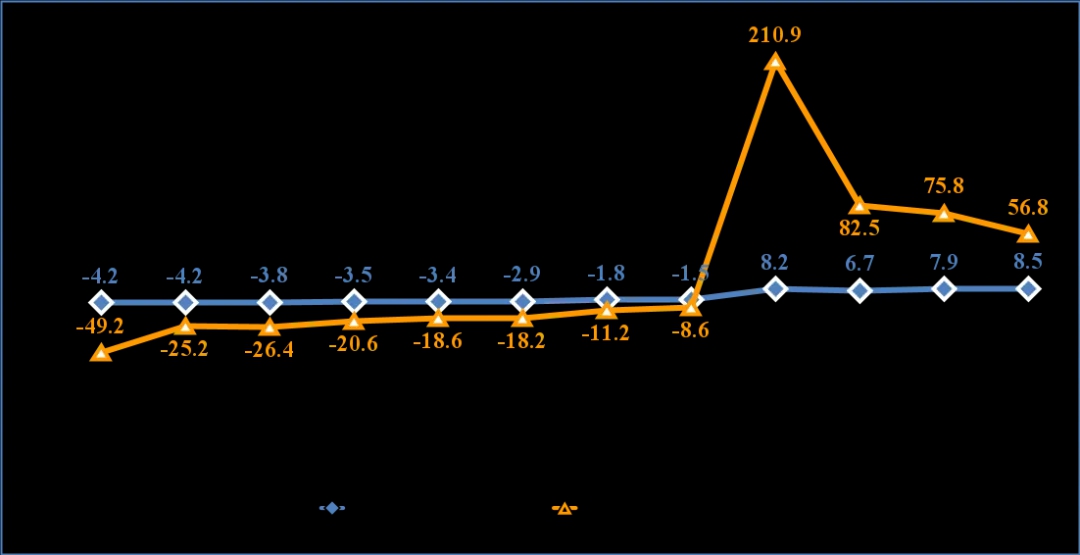

效益逐月改善

1~5月,规模以上电子信息制造业实现营业收入5.95万亿元,同比增长8.5%,较1-4月提高0.6个百分点;营业成本5.22万亿元,同比增长7.9%;实现利润总额1946亿元,同比增长56.8%;营业收入利润率为3.3%,较1—4月增加0.2个百分点。5月份,规模以上电子信息制造业营业收入1.28万亿元,同比增长10.8%。

图3 电子信息制造业营业收入、利润总额累计增速

2、2024年下半年晶圆代工厂利用率有望突破80%

研究机构TechInsights最新报告预测,当前全球存储芯片市场表现亮眼,主要受益于高带宽存储器(HBM)的旺盛需求,以及AI数据中心对NAND闪存使用量的增长。机构预计,随着存储市场复苏,加上企业为即将到来的销售旺季积极备战,半导体制造厂的产能利用率已摆脱去年低谷,预计2024年下半年将突破80%。

机构称,目前台积电5nm及以下先进制程的产能利用率已经接近饱和,同时也有消息称NAND闪存制造商也即将结束减产措施。

尽管存储市场火热,但工业和汽车芯片市场情况仍不明朗,由于市场需求停滞不前,模拟芯片、分立器件等领域的制造商在2024年上半年被迫削减产量。机构认为,这一局面是暂时的,预计随着库存消化,2024年下半年这些领域需求将有所回暖,带动成熟制程晶圆厂产能利用率提升。

展望未来,随着终端需求全面复苏,TechInsights预计2024年下半年全球晶圆厂产能利用率有望攀升至80%左右,并在2025年达到平均约90%的利用率。

世界半导体贸易统计组织(WSTS)日前预测,2024年全球半导体行业销售额增幅将达到16.0%,有望增长至6112亿美元,再创历史记录,预计2025年将达到6874亿美元。随着人工智能(AI)需求持续攀升,晶圆厂设备制造商、半导体周边材料制造商,也将乘势实现增长。

3、2023年韩国对华出口创40来最大降幅 自华进口前驱体等大幅增加

韩国贸易协会国际贸易通商研究院7月1日发布一份报告显示,2023年韩国对华出口同比减少19.9%,降幅创下近40年来之最。此外,去年韩国对华贸易收支自1992年后首次由盈转亏。

报告显示,2023年韩国对华出口额为1248亿美元,较2022年的1558亿美元减少19.9%;对华贸易出现181亿美元逆差,创下新纪录。

韩国产业通商资源部数据显示,2024年6月韩国出口额同比增加5.1%至570.7亿美元,其中半导体出口额同比增加50.9%,为134.2亿美元。6月韩国对华出口同比增加1.8%,为107亿美元,连续第4个月保持增势。

关于2023年韩国对华出口大降的原因,机构报告指出,这主要是由于韩中贸易结构和韩企供应链结构发生变化。随着中国从中间产品进口加工国转变为中间产品生产出口国,自2016年起,中国在原材料、中间品、消费品领域的自韩进口呈现减少趋势。

对于韩国,前驱体、氢氧化锂、阴极材料自华进口额从2016年的1亿~2亿美元升至2023年的25亿~49亿美元。同期,韩国中间产品出口中对华出口所占比重快速减少。

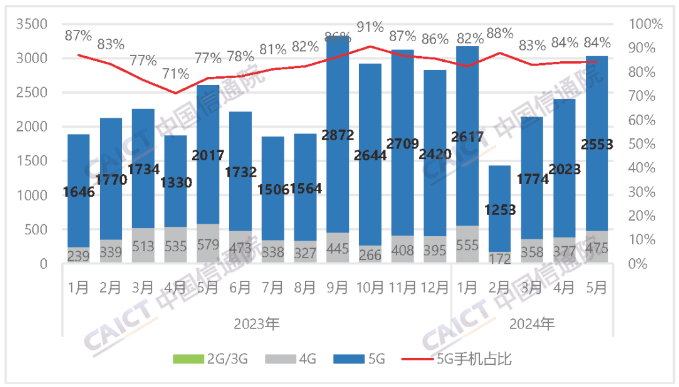

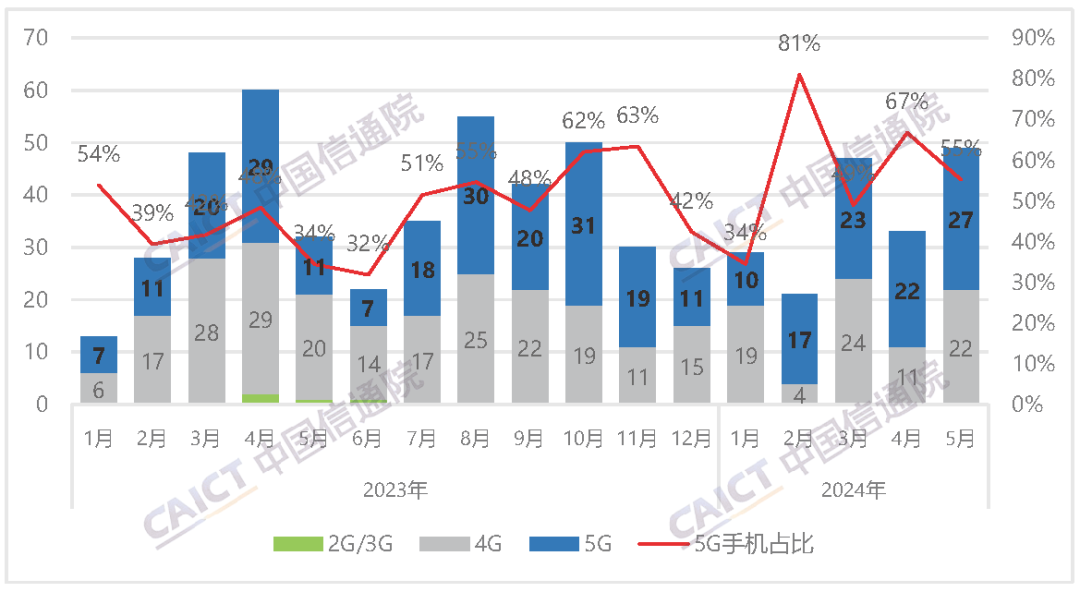

4、5月国内市场手机出货量3032.9万部 同比增长16.5%

近日,中国信通院发布数据显示,2024年5月,国内市场手机出货量3032.9万部,同比增长16.5%,其中,5G手机2553.1万部,同比增长26.6%,占同期手机出货量的84.2%。

国内手机市场出货量及5G手机占比

2024年1-5月,国内市场手机出货量1.22亿部,同比增长13.3%,其中,5G手机1.02亿部,同比增长20.3%,占同期手机出货量的83.9%。

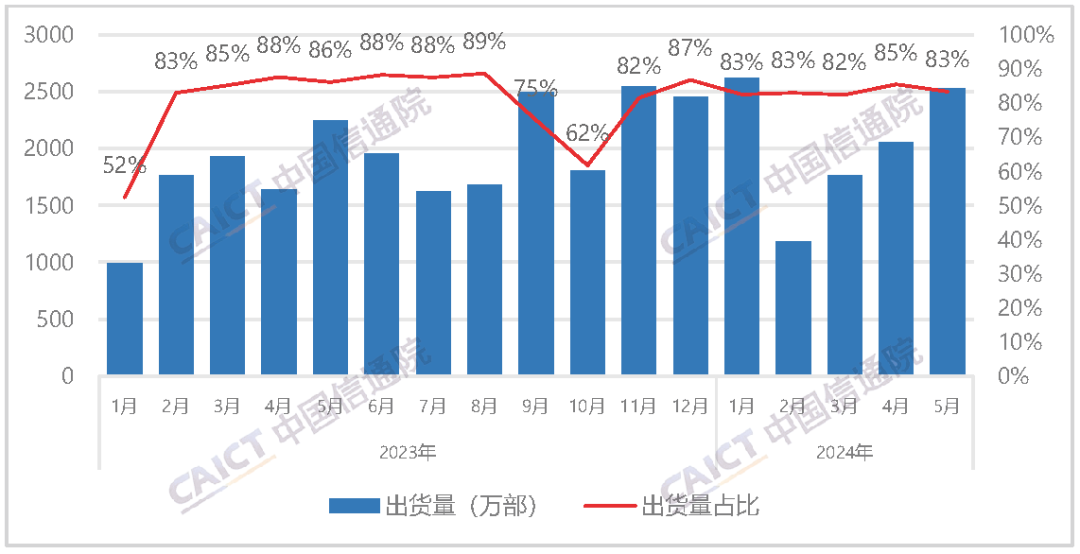

2024年5月,国内手机上市新机型49款,同比增长53.1%,其中5G手机27款,同比增长145.5%,占同期手机上市新机型数量的55.1%。

国内手机上市新机型数量及5G手机占比

2024年1-5月,国内手机上市新机型179款,同比下降1.1%,其中5G手机98款,同比增长25.6%,占同期手机上市新机型数量的54.7%。

从品牌构成来看,2024年5月,国产品牌手机出货量2530.1万部,同比增长12.8%,占同期手机出货量的83.4%;上市新机型46款,同比增长48.4%,占同期手机上市新机型数量的93.9%。

国产品牌手机出货量及占比

2024年1-5月,智能手机出货量1.15亿部,同比增长11.1%,占同期手机出货量的94.4%;智能手机上市新机型130款,同比下降17.7%,占同期手机上市新机型数量的72.6%。

5、日韩半导体材料再次合作,韩国氟化氢进口额1~5月同比大增48%

据日本业界报道,自从日本于2019年7月加强针对韩国的氟化氢(HF)、光刻胶等半导体材料出口管制以来,两国相关产品进出口贸易额持续低迷,部分曾降至零。不过随着2023年解除这一措施,2024年1~5月,韩国的氟化氢自日本进口额同比大增48%。

日资设备制造商表示,日韩关系改善,使得经营者和技术人员往来增加,公司营业收入也有所增加。

2019年,在日本实施出口管制措施的背景下,韩国推进半导体材料的国产化替代,部分半导体制造工序开始使用韩国本国产品。韩国半导体相关人士表示,2019年正是三星宣布在尖端半导体代工领域与台积电正面对决的时机,“由于越来越难以采购到日本生产的高品质材料,结果导致三星在尖端产品的量产技术等方面与台积电的差距扩大。”

6、2024年比亚迪将超特斯拉成全球第一大纯电动汽车生产商

根据Counterpoint Research的一份报告,比亚迪今年的纯电动汽车销量有望超过特斯拉,其纯电动汽车市场份额有望激增。

Counterpoint分析师在7月2日发布的报告中表示:“这种转变凸显了全球电动汽车市场的动态性质。”

据报道,比亚迪第二季度纯电动汽车销量同比增长近21%,至42.6万辆。特斯拉第二季度交付量下降4.8%,至44.4万辆。

去年,比亚迪的总产量(包括纯电动汽车和混合动力汽车)超过300万辆,连续第二年超过特斯拉184万辆汽车产量。其中,比亚迪生产了160万辆纯电动乘用车和140万辆混合动力汽车,在纯电动汽车产量方面,特斯拉处于领先地位。

今年第一季度,特斯拉仍是第一大电动汽车供应商。

Counterpoint称,到2027年,中国将继续占据全球纯电动汽车销量50%以上的市场份额,预计到2030年中国纯电动汽车销量将超过北美和欧洲的总销量。

报告称,预计到2024年,全球纯电动汽车销量将达到1000万辆,而燃油汽车销量将持续下滑。厂商旨在提高电动汽车和电动汽车电池成本效益的努力将推动电动汽车销量增长。

7、AI推动下,日本芯片设备销售额2024财年有望增长15%

据日本半导体行业协会消息,得益于人工智能(AI)推动内存容量增长,产业开支提升,预计日本芯片制造设备的销售额将在截至2025年3月的2024财年内增长15%。日本半导体设备协会将年度销售额预测从4.03万亿日元上调至4.25万亿日元(约合260亿美元)。

该协会表示,逻辑晶圆代工厂投资额将增加,预计在截至2026年3月的财年内,日本半导体设备销售额将再增长10%,达到4.68万亿日元。接下来一年,将进一步上升至5.15万亿日元。

人工智能芯片和数据中心建设需求的不断增长,推动了半导体领域投资。业界消息称,SK海力士计划到2028年总投资750亿美元,主要满足HBM(高带宽存储器)需求,以支持英伟达AI加速芯片。三星电子也计划在HBM产量方面迎头追赶。

8、上半年手机机型热度榜:一加12位列榜首 小米14仅第八

7月2日,据酷安官方最新发布的上半年机型热度榜显示,一加12以14435W的超高热度稳居榜首。紧随其后的是三星Galaxy S23 Ultra,以9689W的热度位居第二,iPhone 15 Pro Max则以9545W的热度位列第三。

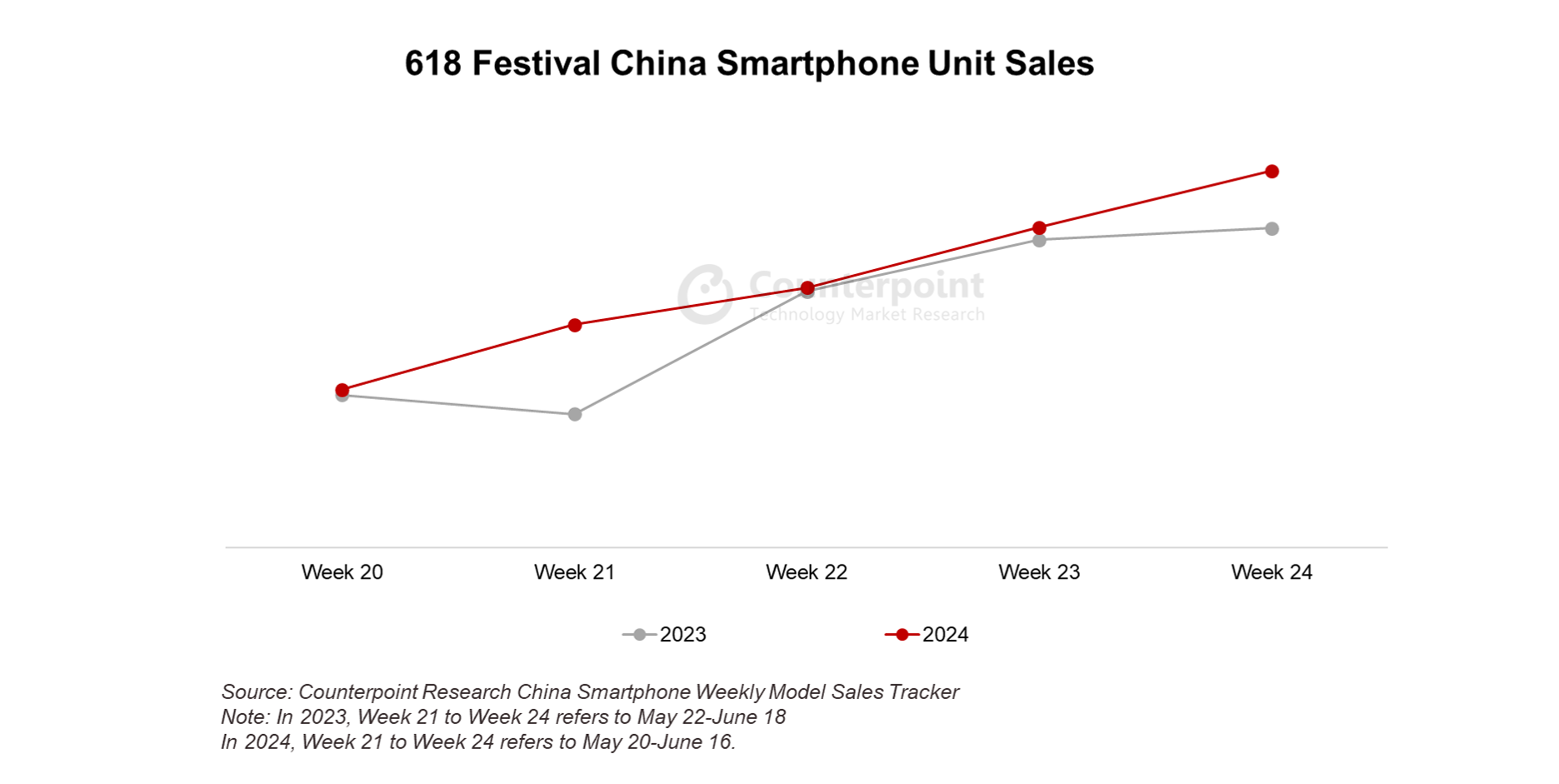

另外,研究机构Counterpoint统计显示,2024年618大促期间,中国智能手机销量同比增长6.8%。今年大多数厂商折扣与去年相似,受5G新品推动,华为成为最大赢家,销售额同比增长42.4%。机构表示,今年的618期间从5月20日持续到6月20日,时间比以往更长,这也促进了今年销量的增长。

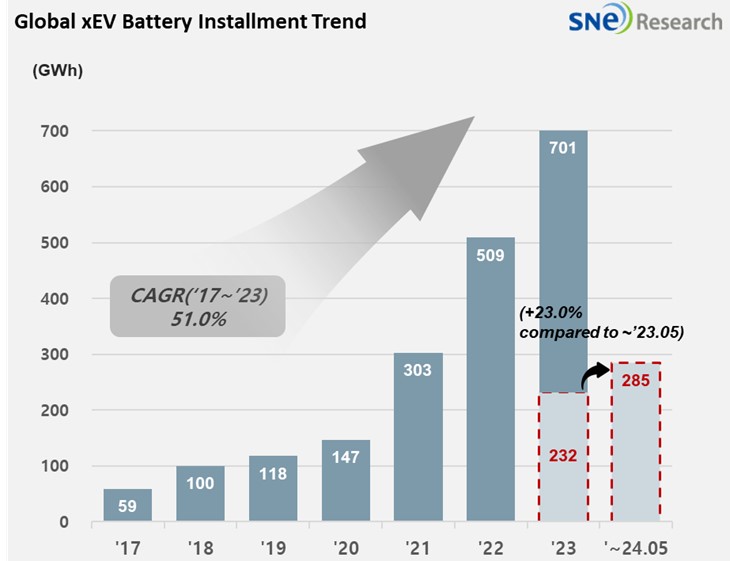

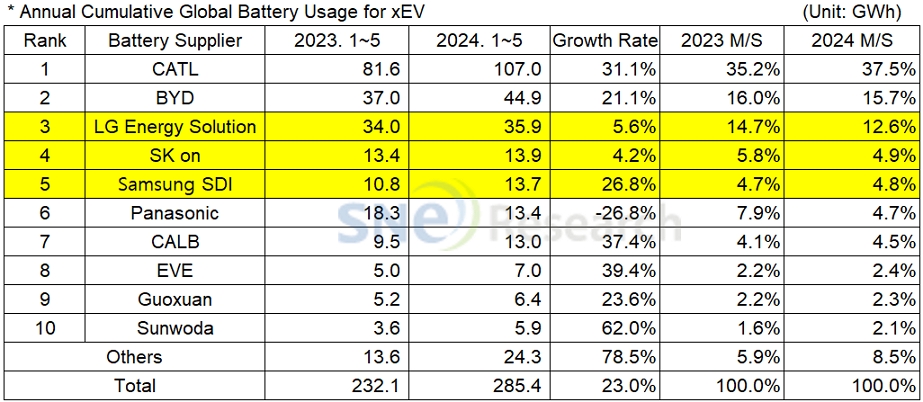

9、1~5月全球电动汽车电池用量增长23.0%,宁德时代领先

据韩国市场调研机构SNE Research报告,2024年1~5月,全球电动汽车电池使用量达285.4GWh,同比增长23.0%。韩系动力电池全球市场装车量占有率同比下降2.8个百分点,为22.3%。

宁德时代依旧保持领先地位,车用动力电池供应量达107GWh,市场份额37.5%,同时增幅达31.1%。宁德时代为特斯拉、理想、蔚来、极氪、AITO问界、宝马、奔驰、大众等厂商供应电池。比亚迪在经历春节假期的影响下滑后,成功保住第二的位置,电池供应量44.9GWh,市场份额15.7%.

韩系电池厂商LG新能源、SK on、三星SDI分别位列第四至第五位,均实现显著增长。机构表示,三星SDI电池瞄准宝马、奥迪及北美Rivian高端市场,销售增长强劲。

10、618期间中国显示器线上独立销量94万台,同比增长4.6%

根据研究机构群智咨询报告,2024年618电商大促期间,中国显示器线上独立销量约94万台(京东+天猫),同比增长4.6%,相比2019年增加约40%。

该机构认为,2024年全球显示器市场正逐步走出谷底,开启新一轮需求,预计今年全球市场规模有望相较去年小幅上升。中国内需市场面临挑战,此外成本上升,因此非大品牌显示器在节庆促销的表现显得尤为重要。

报告显示,2024年中国线上市场,显示器的销售增长主要来自于高刷新率产品的规格升级,以及办公市场的渗透。线上热销机型中,80%为更高刷新率产品,今年主流规格为180Hz。

各品牌618业绩方面,冠捷旗下的AOC夺得冠军,在中国主力线上平台的销量为16.8万台,较去年同期增长3%;同为冠捷旗下的品牌飞利浦,在主力平台销量达3.2万台,较去年同期下滑30%。

惠科(HKC)在集团支持下全力拓展显示器业务,销量达到11.6万台,跃居中国市场第二,同比增长37%。

小米显示器在中端及入门级市场竞争过程中,其办公市场仍受到本土品牌低价竞争压力,而小米现有产品在中高端电竞市场竞争力仍不足,因此市占率降低。此次618期间,小米液晶显示器销量8.1万台,同比下降26%,市占率下滑至第三名。

华硕在办公和电竞市场发力,推出多样产品,性价比提升。今年618期间销量约为7.7万台位居第四,同比增长40%。(校对/张杰)